Le bilan comptable d’une association : définition, utilisation et modèle Excel

Dans cet article, nous décryptons un modèle Excel d’un bilan comptable d’une association.

Le bilan comptable est un outil essentiel dans la gestion financière d’une association. Il permet de faire le point sur la situation financière de l’association à un moment donné et de prendre des décisions éclairées pour son avenir. Dans cet article, nous allons expliquer ce qu’est un bilan comptable, comment l’utiliser et vous fournir un modèle Excel pour vous aider à le créer.

Qu’est-ce qu’un bilan comptable ?

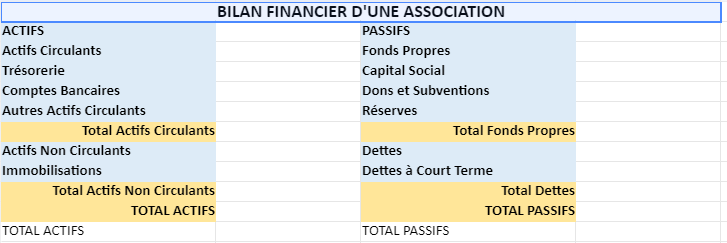

Le bilan comptable est un document financier qui présente la situation patrimoniale d’une association à une date précise. Il se compose de deux parties principales : l’actif et le passif.

L’actif

L’actif représente l’ensemble des biens et des droits détenus par l’association. Il est subdivisé en deux catégories :

- L’actif immobilisé : Il regroupe les biens durables de l’association, tels que les locaux, le matériel, les véhicules, etc. Ces éléments sont destinés à être utilisés sur le long terme pour les activités de l’association.

- L’actif circulant : Cette catégorie comprend les éléments qui sont destinés à être utilisés à court terme, tels que les comptes bancaires, les créances (les sommes dues à l’association), les stocks de marchandises, etc.

Le passif

Le passif représente l’ensemble des ressources financières de l’association, c’est-à-dire les dettes et les fonds propres. Il est également divisé en deux catégories :

- Les dettes : Elles regroupent l’ensemble des obligations financières de l’association, comme les emprunts, les factures à payer, les dettes fiscales, etc.

- Les fonds propres : Ce sont les ressources financières qui appartiennent à l’association, généralement constituées des cotisations des membres, des subventions, des dons, etc.

Le bilan comptable permet donc de voir comment les ressources de l’association (le passif) sont utilisées pour financer ses biens et ses droits (l’actif).

L’utilité du bilan comptable pour une association

Le bilan comptable est un outil essentiel pour plusieurs raisons :

- Évaluation de la santé financière : Il permet de mesurer la capacité de l’association à honorer ses dettes et à poursuivre ses activités.

- Aide à la prise de décision : Il aide les dirigeants de l’association à prendre des décisions éclairées en identifiant les forces et les faiblesses financières.

- Communication avec les parties prenantes : Le bilan est souvent demandé par les membres, les donateurs, les bailleurs de fonds, ou les autorités publiques pour évaluer la transparence et la gestion financière de l’association.

- Base pour la planification budgétaire : Il sert de point de départ pour l’élaboration du budget annuel de l’association.

Modèle Excel pour créer un bilan comptable d’association

Voici un modèle Excel simple pour vous aider à créer un bilan comptable pour votre association :

Modèle Excel de bilan comptable pour une association

Ce modèle se compose de deux onglets : « Actif » et « Passif ». Vous pouvez saisir les informations pertinentes dans chaque catégorie et le tableau calculera automatiquement le total de l’actif et du passif, ainsi que la différence entre les deux (l’équilibre du bilan).

N’oubliez pas de personnaliser le modèle en fonction des besoins spécifiques de votre association et de tenir compte des réglementations comptables applicables dans votre pays.

En conclusion, le bilan comptable est un outil précieux pour les associations, car il permet de suivre et de gérer leur situation financière. En utilisant un modèle Excel approprié et en comprenant les principes de base du bilan comptable, les dirigeants d’association peuvent prendre des décisions éclairées pour assurer la viabilité financière et la transparence de leur organisation.

Démystification du Bilan Comptable pour les Parties Prenantes

Le bilan comptable peut sembler complexe pour les parties prenantes d’une association, mais il peut être démystifié et rendu plus accessible grâce à une explication claire et des exemples concrets. Voici comment expliquer son utilisation aux différentes parties prenantes, notamment aux membres, aux donateurs, et aux autorités :

1. Explication aux membres de l’association :

Objectif : Les membres de l’association doivent comprendre comment le bilan comptable reflète la santé financière de l’organisation et comment leurs cotisations et leur engagement contribuent à son succès.

Explication :

- Le bilan comptable est un « instantané » des finances de l’association à un moment donné, généralement à la fin de l’année fiscale.

- Il se divise en deux parties principales : l’actif et le passif. L’actif représente tout ce que possède l’association (biens, droits, argent), tandis que le passif représente comment ces ressources sont financées (dettes, fonds propres).

- Si l’actif est plus élevé que le passif, c’est une bonne chose. Cela signifie que l’association a plus de ressources qu’elle ne doit, ce qui la rend financièrement stable.

- Les cotisations des membres, les dons et les subventions sont des sources de financement importantes pour l’association. Ils contribuent aux fonds propres et renforcent sa capacité à poursuivre ses activités.

Exemple concret : Expliquez comment les cotisations des membres sont utilisées pour financer les projets de l’association, les campagnes, les événements, etc. Montrez comment un bilan positif permet à l’association de continuer à œuvrer en faveur de sa mission.

2. Explication aux donateurs et aux bailleurs de fonds :

Objectif : Les donateurs et les bailleurs de fonds veulent s’assurer que leur soutien financier est utilisé de manière transparente et efficace.

Explication :

- Le bilan comptable est un outil de transparence. Il permet aux donateurs de voir où va leur argent et comment il est géré.

- Montrez comment les dons reçus figurent dans la partie « fonds propres » du passif, ce qui indique clairement leur contribution au financement de l’association.

- Un bilan comptable équilibré et un excédent positif peuvent rassurer les donateurs, car cela signifie que l’association est en mesure de continuer son travail de manière durable.

Exemple concret : Donnez des exemples spécifiques de projets ou d’activités réalisés grâce aux dons précédents et expliquez comment le bilan comptable reflète cet impact positif.

3. Explication aux autorités publiques :

Objectif : Les autorités publiques, comme les organismes de régulation, peuvent demander le bilan comptable pour s’assurer que l’association respecte les lois fiscales et comptables.

Explication :

- Le bilan comptable est un document financier standard qui permet de montrer la conformité de l’association avec les règlements comptables et fiscaux en vigueur.

- Il offre une vue d’ensemble des finances de l’association, ce qui facilite les audits et les vérifications si nécessaire.

Exemple concret : Expliquez comment l’association tient des registres comptables précis, respecte les obligations fiscales et peut fournir des informations transparentes aux autorités en cas de besoin.

En démystifiant l’utilisation du bilan comptable de cette manière, vous pouvez aider les parties prenantes à mieux comprendre comment il reflète la situation financière de l’association et comment leur soutien contribue à son succès. Cela renforce la confiance et la transparence au sein de l’organisation.

{pratique} 🔍

La création d’un bilan comptable détaillé pour une association nécessite de suivre une structure précise et d’inclure des informations spécifiques relatives à l’actif, au passif, ainsi qu’aux fonds propres de l’association. Voici un guide général sur comment structurer ce bilan comptable en utilisant Excel, qui est un outil couramment utilisé pour ce type de tâche.

Structure du Bilan Comptable

Le bilan comptable se divise en deux parties principales : l’actif et le passif.

- Actif : représente tout ce que l’association possède (immobilisations, stocks, créances, disponibilités bancaires, etc.).

- Passif : représente les sources de financement de ces actifs (emprunts, dettes fournisseurs, fonds propres, provisions pour risques et charges, etc.).

Étapes de Création dans Excel

- Ouverture d’Excel : Lancez Excel et ouvrez un nouveau classeur.

- Titre du Document : En haut de la première colonne, inscrivez « Bilan Comptable de l’Association [Nom de l’Association] – [Année] ».

- Création des Colonnes :

- A1 : « Actif »

- B1 : « Montant »

- C1 : « Passif »

- D1 : « Montant »

Détail des Actifs :

- Sous « Actif », listez chaque type d’actif (Immobilisations, Stocks, Créances, Disponibilités, etc.).

- Dans la colonne « Montant », indiquez la valeur correspondante pour chaque actif.

Détail des Passifs :

- Faites de même pour le passif, en listant chaque type de passif (Dettes, Fonds propres, Provisions, etc.) avec les montants correspondants.

Calcul des Totaux :

- À la fin de chaque liste, ajoutez une ligne « Total Actif » et « Total Passif » et utilisez la fonction SOMME d’Excel pour calculer le total de chaque colonne.

Vérification de l’Équilibre :

- Assurez-vous que le total de l’actif est égal au total du passif, ce qui confirmerait l’équilibre du bilan.

Mise en Forme :

- Utilisez des bordures, des couleurs ou des polices différentes pour distinguer les titres, les sous-titres et les totaux pour améliorer la lisibilité.

Sauvegarde et Révision :

- Sauvegardez régulièrement votre travail et revoyez le bilan pour corriger toute erreur.

Exemple de Formulaire dans Excel

Pour illustrer, voici une petite ébauche en pseudo-code Excel pour montrer comment initier votre bilan :

A1: "Actif"

B1: "Montant"

C1: "Passif"

D1: "Montant"

A2: "Immobilisations"

B2: "=valeur"

C2: "Dettes"

D2: "=valeur"

...

A10: "Total Actif"

B10: "=SOMME(B2:B9)"

C10: "Total Passif"

D10: "=SOMME(D2:D9)"Remplacez "=valeur" par les montants réels correspondants à votre association. Cette structure est fondamentale et devra être adaptée selon la complexité et les besoins spécifiques de votre association.

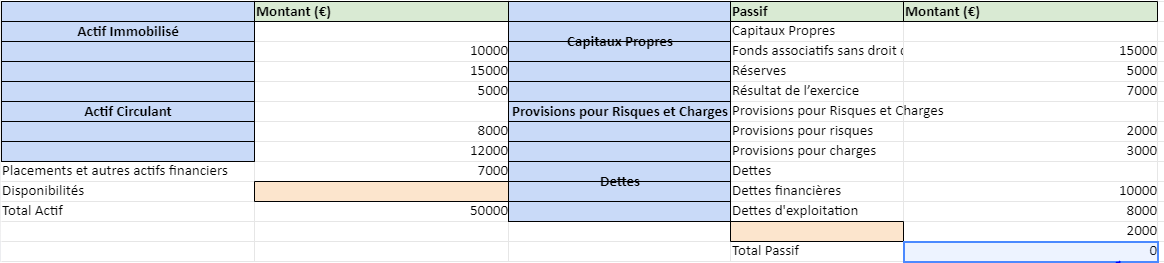

Pour établir un bilan comptable détaillé d’une association en intégrant des sous-comptes, nous allons décomposer les principaux postes de l’actif et du passif, en identifiant les sous-comptes typiques. Cette décomposition vous aidera à organiser et à saisir les informations financières de l’association dans Excel de manière structurée.

Exemple Détaillé de Bilan Comptable avec Sous-Comptes

Actif

Immobilisé

- Immobilisations incorporelles (brevets, licences, logiciels)

- Immobilisations corporelles (bâtiments, matériel informatique, véhicules)

- Immobilisations financières (titres de participation, prêts accordés)

Circulant

- Stocks (matières premières, marchandises)

- Créances clients et autres créances (clients, État, associés)

- Placements et autres actifs financiers (valeurs mobilières de placement)

- Disponibilités (banque, caisse)

Passif

Capitaux Propres

- Fonds associatifs sans droit de reprise

- Réserves

- Résultat de l’exercice (bénéfice ou perte)

Provisions pour Risques et Charges

- Provisions pour risques

- Provisions pour charges

Dettes

- Dettes financières (emprunts, dettes auprès des établissements de crédit)

- Dettes d’exploitation (fournisseurs, dettes fiscales et sociales)

- Autres dettes (dettes sur immobilisations et comptes courants associés)

Exemple de Mise en Page dans Excel

A1: "Actif"

B1: "Montant (€)"

C1: "Passif"

D1: "Montant (€)"

A2: "Actif Immobilisé"

A3: "Immobilisations incorporelles"

B3: "=valeur"

A4: "Immobilisations corporelles"

B4: "=valeur"

A5: "Immobilisations financières"

B5: "=valeur"

A6: "Actif Circulant"

A7: "Stocks"

B7: "=valeur"

A8: "Créances clients et autres"

B8: "=valeur"

A9: "Placements et autres actifs financiers"

B9: "=valeur"

A10: "Disponibilités"

B10: "=valeur"

A11: "Total Actif"

B11: "=SOMME(B3:B10)"

C2: "Capitaux Propres"

C3: "Fonds associatifs sans droit de reprise"

D3: "=valeur"

C4: "Réserves"

D4: "=valeur"

C5: "Résultat de l’exercice"

D5: "=valeur"

C6: "Provisions pour Risques et Charges"

C7: "Provisions pour risques"

D7: "=valeur"

C8: "Provisions pour charges"

D8: "=valeur"

C9: "Dettes"

C10: "Dettes financières"

D10: "=valeur"

C11: "Dettes d'exploitation"

D11: "=valeur"

C12: "Autres dettes"

D12: "=valeur"

C13: "Total Passif"

D13: "=SOMME(D3:D12)"Remplacez chaque "=valeur" par les montants spécifiques correspondants à votre association. Cette structure vous permettra de saisir et d’organiser les données financières de manière précise et détaillée.

La clé pour un bilan comptable réussi est la précision et la complétude des données saisies. Assurez-vous que toutes les informations sont à jour et reflètent fidèlement la situation financière de l’association. Enfin, vérifiez que le total de l’actif est égal au total du passif pour confirmer l’équilibre du bilan.

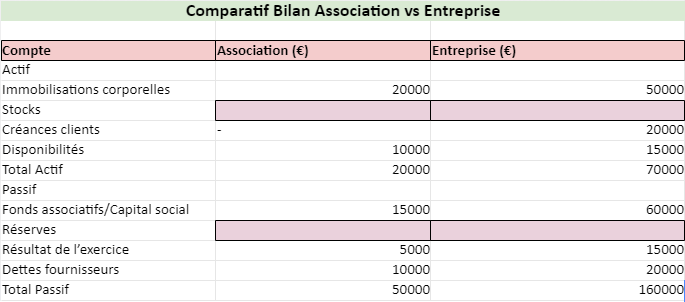

Comparatif Bilan Association vs Entreprise

La structure d’un bilan comptable varie entre une association et une entreprise principalement en raison de leurs objectifs et de leur statut juridique différents. Les associations, généralement à but non lucratif, se concentrent sur la réalisation de leur mission sociale, culturelle, sportive, etc., tandis que les entreprises visent la réalisation de profits. Voici un exemple comparatif qui met en évidence les différences clés dans la structure du bilan comptable de chacun.

Bilan d’une Association

- Actif

- Immobilisations (incorporelles, corporelles, financières)

- —– circulant (stocks, créances, disponibilités)

- Passif

- Fonds propres (fonds associatifs, réserves, résultat de l’exercice)

- Provisions pour risques et charges

- Dettes (financières, exploitation, divers)

Les fonds propres dans une association reflètent les excédents des exercices précédents et les dons ou subventions non affectés à des projets spécifiques. Le résultat de l’exercice peut être un excédent ou un déficit.

Bilan d’une Entreprise

- Actif

- Actif immobilisé (immobilisations incorporelles, corporelles, financières)

- Actif circulant (stocks, clients et autres créances, placements, disponibilités)

- Passif

- Capitaux propres (capital social, réserves, report à nouveau, résultat de l’exercice)

- Provisions pour risques et charges

- Dettes (emprunts, fournisseurs, dettes fiscales et sociales, autres dettes)

Dans une entreprise, les capitaux propres incluent le capital social, qui représente les apports des actionnaires ou associés. Le résultat de l’exercice reflète le bénéfice ou la perte réalisée.

Exemple Comparatif : Bilan Simplifié

| Compte | Association (€) | Entreprise (€) |

|---|---|---|

| Actif | ||

| Immobilisations corporelles | 20,000 | 50,000 |

| Stocks | 5,000 | 30,000 |

| Créances clients | – | 20,000 |

| Disponibilités | 10,000 | 15,000 |

| Total Actif | 35,000 | 115,000 |

| Passif | ||

| Fonds associatifs/Capital social | 15,000 | 60,000 |

| Réserves | 5,000 | 20,000 |

| Résultat de l’exercice | 5,000 | 15,000 |

| Dettes fournisseurs | 10,000 | 20,000 |

| Total Passif | 35,000 | 115,000 |

Points Clés de Différence

- Capital Social vs Fonds Associatifs: Le capital social est spécifique aux entreprises et représente les apports des actionnaires. Les fonds associatifs comprennent les cotisations des membres, les subventions, et les dons.

- Résultat de l’exercice: Dans les deux cas, il montre le bénéfice ou la perte, mais son utilisation diffère. Dans une association, l’excédent peut être réinvesti dans ses missions, tandis que dans une entreprise, il peut être distribué aux actionnaires ou réinvesti.

- Présence de créances clients: Plus courant dans les entreprises en raison de leurs activités commerciales.

Cet exemple simplifié illustre les structures de base et les différences clés entre le bilan d’une association et celui d’une entreprise. La structure exacte peut varier en fonction des réglementations locales, du secteur d’activité, et de la taille de l’entité.