État de rapprochement bancaire : modèles à imprimer

Le relevé de banque affiche un solde. Votre comptabilité en annonce un autre. Entre les deux, quelques jours de décalage, des chèques qui voyagent, des frais qui tombent sans prévenir… et très vite, la question qui fâche : « Quel est le vrai solde ? »

L’état de rapprochement bancaire sert précisément à répondre à cette question. C’est un document simple, mais stratégique : il remet de l’ordre entre ce que la banque enregistre et ce que l’entreprise comptabilise. Bien utilisé, il sécurise la trésorerie, évite les erreurs et rassure le dirigeant comme le comptable.

1. Qu’est-ce qu’un état de rapprochement bancaire ?

Un état de rapprochement bancaire est un tableau qui compare le solde de l’extrait bancaire et le solde du journal de banque (la comptabilité) à une date donnée, puis explique les écarts ligne par ligne.

Le principe est très concret :

- d’un côté, le relevé envoyé par la banque ;

- de l’autre, le solde que vous obtenez dans votre logiciel ou votre cahier de banque ;

- entre les deux, une série d’éléments qui n’ont pas encore été enregistrés ou qui le sont à des dates différentes : dépôts non crédités, chèques non débités, frais bancaires, prélèvements, agios, virements internes…

L’état de rapprochement n’a donc pas vocation à « corriger » le solde de la banque : il raconte l’histoire des écarts et permet de vérifier que tout est justifié.

2. Pourquoi les soldes ne coïncident-ils jamais tout à fait ?

Une entreprise qui travaille au quotidien avec son compte bancaire se confronte en permanence au jeu des délais :

- Un chèque remis en banque aujourd’hui peut n’apparaître sur le relevé que dans quelques jours.

- Un paiement par carte peut être comptabilisé tout de suite dans le système de caisse, mais ne sera débité par la banque que le lendemain ou le surlendemain.

- Des frais bancaires, agios ou commissions peuvent figurer sur l’extrait alors qu’aucune écriture n’a encore été passée en comptabilité.

- À l’inverse, un chèque émis peut être enregistré dans le journal de banque, mais le bénéficiaire ne l’a pas encore encaissé : il n’apparaît pas dans les mouvements de la banque.

Ces petits décalages sont normaux. Ce qui devient problématique, c’est lorsqu’on ne sait plus d’où vient l’écart ou lorsqu’un mouvement est complètement oublié : chèque jamais comptabilisé, prélèvement passé deux fois, erreur de saisie…

L’état de rapprochement bancaire agit comme un filet de sécurité : il force à passer en revue les opérations en suspens et à pointer chaque différence.

3. La méthode de rapprochement, pas à pas

Un bon état de rapprochement bancaire suit une logique simple que l’on peut résumer en quelques étapes. Le modèle de fiche ou de tableau que vous utilisez doit refléter cette progression.

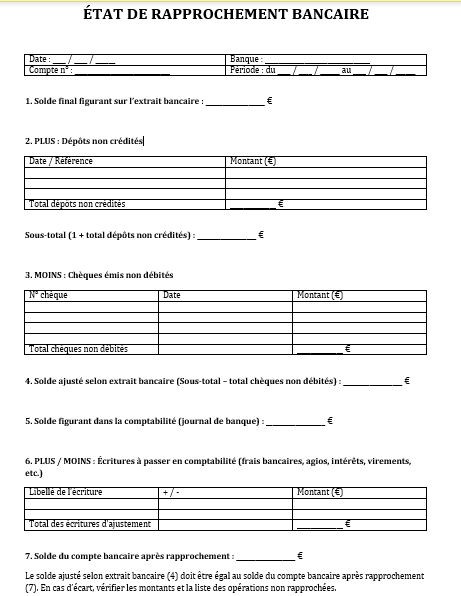

3.1. Point de départ : le solde de l’extrait bancaire

Le travail commence toujours par le solde final du relevé de banque à la date choisie.

Ce solde est inscrit en haut du document : c’est la base de calcul.

Exemple : solde final au 30/04 selon la banque : 8 250 €.

3.2. Ajouter les dépôts non crédités

Viennent ensuite les dépôts non crédités, c’est-à-dire les versements remis en banque mais pas encore portés au relevé :

- remises de chèques,

- dépôts d’espèces,

- virements clients enregistrés en comptabilité mais qui apparaîtront sur le relevé du mois suivant.

On les inscrit un par un dans un petit tableau (date, référence, montant), puis on calcule le total des dépôts non crédités.

Exemple : trois remises de chèques en date du 29 et 30/04, pour un total de 1 200 €.

Le solde bancaire est alors augmenté de ce total pour obtenir un premier sous-total.

3.3. Soustraire les chèques émis non débités

Deuxième grande famille d’écarts : les chèques émis non débités.

Ils figurent déjà dans votre comptabilité (vous avez enregistré le paiement), mais le bénéficiaire ne les a pas encore encaissés, ou la banque ne les a pas encore traités. On les liste eux aussi dans un tableau, avec :

- le numéro de chèque,

- le bénéficiaire,

- la date,

- le montant.

On calcule ensuite le total des chèques non débités. Ce total est retranché du sous-total précédent.

À ce stade, vous obtenez le solde ajusté selon l’extrait bancaire : un solde théorique qui tient compte des opérations en transit.

3.4. Comparer avec le solde comptable

Le document rappelle ensuite le solde figurant dans la comptabilité (journal de banque) à la même date.

Si la gestion des dépôts non crédités et des chèques non débités est correcte, les deux montants devraient déjà être proches. Les écarts résiduels proviennent généralement :

- de frais bancaires non enregistrés (agios, commissions de mouvement, frais de carte, etc.) ;

- de virements ou prélèvements oubliés ;

- parfois d’une écriture saisie deux fois ou d’un montant mal tapé.

3.5. Passer les écritures d’ajustement

L’état de rapprochement prévoit donc une section pour les écritures d’ajustement :

- libellé de l’opération (frais de tenue de compte, agios, virement interne, intérêts créditeurs…) ;

- numéro de pièce ou de justificatif ;

- sens (+ ou –) ;

- montant.

Une fois ces opérations identifiées, elles doivent être enregistrées dans la comptabilité. Le total de ces ajustements permet de rapprocher définitivement le solde comptable du solde ajusté selon la banque.

Le document se termine par le solde du compte bancaire après rapprochement. Ce montant devient alors la référence fiable pour piloter la trésorerie.

4. Un outil de pilotage, pas seulement une formalité comptable

On associe parfois le rapprochement bancaire à une corvée de fin de mois. C’est pourtant un moment clé de la gestion.

4.1. Sécuriser la trésorerie

Un état de rapprochement régulier permet :

- de vérifier que tous les encaissements attendus sont bien arrivés ;

- de s’assurer qu’aucun prélèvement abusif ou frais anormal n’est passé inaperçu ;

- de repérer des chèques très anciens jamais encaissés, signe possible de litige, d’oubli client ou d’erreur d’adresse.

Le dirigeant sait ainsi de quel solde il dispose réellement pour payer ses fournisseurs, ses salaires ou investir.

4.2. Prévenir les erreurs et les fraudes

Le rapprochement bancaire met en lumière :

- les erreurs de saisie (un zéro de trop, un centime en moins, une inversion de chiffres) ;

- les mouvements en double ;

- les débits suspects qu’il faut contester sans tarder.

En obligeant à pointer chaque écart, l’état de rapprochement joue le rôle d’un contrôle croisé entre la banque et l’entreprise. Pour une petite structure, c’est une protection simple contre les mauvaises surprises.

4.3. Installer une routine claire

Une fiche de rapprochement bien conçue aide à poser un rituel :

- Choisir une date (souvent la fin de mois).

- Imprimer le relevé bancaire et ouvrir la fiche ou le modèle.

- Reporter le solde de la banque.

- Lister les dépôts non crédités, les chèques non débités, puis les écritures d’ajustement.

- Vérifier que le solde rapproché est cohérent avec la comptabilité.

Ce rendez-vous mensuel rassure le dirigeant : la situation bancaire n’est plus un angle mort, mais un indicateur suivi et expliqué.

5. Le rôle du modèle de fiche de rapprochement bancaire

Un bon modèle, prêt à imprimer ou à remplir sur ordinateur, fait gagner un temps précieux :

- les rubriques clés sont déjà en place (banque, compte, période, solde bancaire, dépôts non crédités, chèques non débités, écritures d’ajustement, solde final) ;

- des tableaux structurés invitent à ne rien oublier ;

- des couleurs légères peuvent distinguer les plus (dépôts) des moins (chèques, frais), ce qui rend la lecture plus rapide ;

- une mention en bas de page rappelle que le solde ajusté doit coïncider avec le solde comptable après enregistrement des écritures.

Au fil des mois, toutes ces fiches constituent une chronologie claire de la relation avec la banque : en cas de contrôle, de vérification interne ou de changement de comptable, les explications sont déjà prêtes.

Imprimer deux modèles de État de rapprochement bancaire dans Word 👇

Dès qu’un modèle clair est en place, la mécanique se répète mois après mois. Le rapprochement ne devient plus une corvée, mais un réflexe de gestion : une façon discrète mais efficace de garder la main sur la santé financière de votre entreprise.