Comptabilité Retour fournisseur : la fiche Excel qui sécurise vos montants et vos écritures

Un retour fournisseur est un flux financier (avoirs, compensations, frais) et fiscal (TVA à ajuster) qui engage vos comptes. La fiche « Retour Fournisseur — Comptabilité (one page, couleurs) » sert d’ossature : elle capture les données sources, valorise le retour, calcule l’avoir TTC et cadre l’écriture comptable. Résultat : moins d’allers-retours, des montants justes, une piste d’audit nette.

1) À quoi sert la fiche « one page » ?

- Rassembler en une page ce que la comptabilité attend pour passer l’écriture sans ambiguïtés : facture d’origine, article/lot, quantités, valorisation HT/TVA, frais, type d’avoir, échéance.

- Standardiser les calculs (HT, TVA, net à recevoir) et éviter les erreurs de signe sur les frais.

- Documenter la preuve (non-conformité, accord du fournisseur) et le rattachement (PO, devis, mail d’acceptation).

- Accélérer l’émission/contrôle de l’avoir fournisseur et la compensation éventuelle.

2) Anatomie de la fiche (rubriques essentielles)

Identification

Dossier, date, préparateur/service, fournisseur + code, contact, (RIB si remboursement plutôt que compensation).

Document source

Facture d’achat n° + date, PO et référence article, motif du retour (non-conformité, surplus, erreur, autre), référence de non-conformité si applicable.

Détail & valorisation

Quantité retournée, PU HT, remise éventuelle, Montant HT calculé, TVA %, Montant TVA.

Ici, on fixe les bases : c’est ce couple HT/TVA qui régira l’avoir et l’écriture.

Frais & conditions

Transport retour, restockage, prise en charge (Fournisseur/Nous), type d’avoir (total/partiel), échéance convenue pour l’avoir.

Montants à comptabiliser

Avoir TTC, Ajustement frais (signe automatique selon qui paie), Net à recevoir.

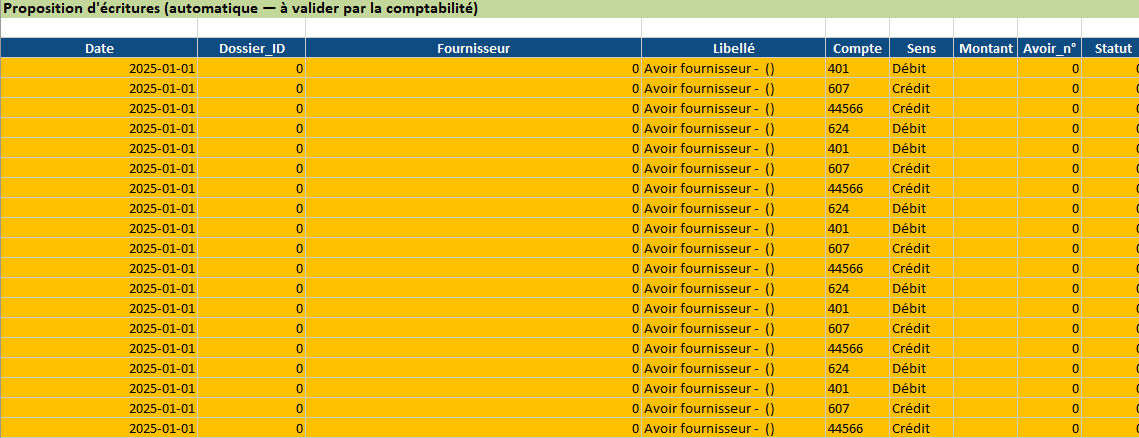

Écriture comptable (exemple à adapter)

Matrice 5 lignes : 401 (fournisseurs), 607/609 (achats/RRR), 44566 (TVA déductible), 624/758 (frais selon charge), date/visa.

3) Les calculs — clairs et reproductibles

Formules génériques (notation tableur) :

Montant_HT = max(0 ; (Quantité × PU_HT) – Remise_HT)

Montant_TVA = Montant_HT × Taux_TVA

Avoir_TTC = Montant_HT + Montant_TVA

Ajust_frais = SI(Prise_en_charge = "Fournisseur" ; +Frais_retour + Frais_restockage ; -(Frais_retour + Frais_restockage))

Net_à_recevoir = Avoir_TTC + Ajust_frais

Principes :

- Remise en base HT (évite un avoir surévalué).

- Les frais sont positifs si payés par le fournisseur (vous récupérez) et négatifs s’ils restent à votre charge.

- Le Net à recevoir est le montant clé pour l’écriture (ou la compensation).

4) Écritures comptables : deux scénarios types

Référentiel PCG (comptabilité française), à ajuster selon votre secteur et vos pratiques.

A) Avoir reçu du fournisseur

Vous possédez le document d’avoir (numéro, date).

- Débit 401 — Fournisseurs : Net à recevoir (diminution de la dette / reconnaissance d’une créance à compenser)

- Crédit 607/609 — Achats / RRR sur achats : Montant HT (réduction de la charge d’achat)

- Crédit 44566 — TVA déductible : Montant TVA (réduction de la TVA déduite initialement)

- Frais :

- Si fournisseur prend en charge : Crédit 758 (Produits divers) ou Crédit 624 négatif (si vous aviez d’abord passé la charge), selon votre politique.

- Si vous prenez en charge : Débit 624 (Frais accessoires) pour le total des frais.

B) Avoir à recevoir (accord acté, document non encore reçu)

Option prudente : constater une créance à obtenir.

- Débit 4098 — Avoirs à obtenir (ou 4096 selon usage) : Net à recevoir

- Crédit 607/609 : Montant HT

- Crédit 44566 : Montant TVA

- Frais selon la même logique (624/758).

À réception de l’avoir, vous extinguez le 4098 contre 401.

Astuce : pour les RRR généralisés et anticipés, beaucoup d’équipes utilisent 609 (Rabais, Remises et Ristournes obtenus sur achats) pour mieux suivre la performance achats.

5) Cycle de vie opérationnel (du terrain à l’écriture)

- Accord fournisseur formalisé (mail, portail, RMA) + preuve du motif.

- Préparation logistique : bon de retour, transport, traçabilité lot/série.

- Fiche one page complétée : bases HT/TVA, frais, prise en charge, échéance avoir.

- Émission/réception de l’avoir : saisie dans l’ERP, rattachement à la facture d’origine.

- Comptabilisation : écriture A) ou B).

- Compensation (si solde fournisseur débiteur/créditeur) ou remboursement (RIB).

- Archivage : facture d’origine, preuve retour, avoir, capture du calcul (fiche), échanges. Piste d’audit prête.

6) Exemple chifré (avec frais partagés)

- Quantité retournée : 100

- PU HT : 12,00 €

- Remise HT : 50,00 €

- TVA : 20 %

- Frais retour : 80,00 €

- Restockage : 0,00 €

- Prise en charge : Fournisseur

- Type d’avoir : Partiel

Calculs :

Montant_HT = (100 × 12,00) – 50,00 = 1 150,00 €

Montant_TVA = 1 150,00 × 0,20 = 230,00 €

Avoir_TTC = 1 150,00 + 230,00 = 1 380,00 €

Ajust_frais = +80,00 (prise en charge fournisseur)

Net_à_recevoir = 1 380,00 + 80,00 = 1 460,00 €

Écriture (Avoir reçu)

- Débit 401 : 1 460,00 €

- Crédit 607/609 : 1 150,00 €

- Crédit 44566 : 230,00 €

- Crédit 758 (ou ajustement 624) : 80,00 €

Variation : si les frais restaient à votre charge, Débit 624 = 80,00 € et Net à recevoir = 1 380,00 € (le 401 serait débité de 1 380,00 €).

7) TVA : réflexes sains

- La TVA déductible initialement comptabilisée doit être corrigée à la baisse via l’avoir (crédit du 44566).

- En exonéré (export, régime particulier) : TVA = 0 ; l’avoir ne porte que sur le HT.

- Intracommunautaire : alignez le traitement de l’avoir sur celui de la facture (autoliquidation, mentions obligatoires).

- Temporalité : une NCR de décembre avec avoir reçu en janvier doit être rattachée correctement (cut-off) ; le 4098 aide à sécuriser la clôture.

8) Frais : qui paie, décide du signe

- Fournisseur paie : + dans l’Ajust_frais (vous recevez une compensation), Crédit 758 (ou correction 624).

- Vous payez : – dans l’Ajust_frais, Débit 624.

- Restockage : même logique ; si le fournisseur le prend, c’est une recette (758).

9) Cas particuliers (à connaître)

- Retour partiel : utilisez Type d’avoir = Partiel et attachez l’avoir à la fraction de facture concernée.

- Écart de prix vs non-conformité : si l’écart n’est pas un retour physique mais une rectification tarifaire, privilégiez 609 (RRR) plutôt que 607.

- Paiement déjà effectué : l’avoir créé crédite 401 ; vous compensez avec une facture à venir ou demandez un remboursement.

- Avarie transport : si la responsabilité est chez le transporteur, tenez un dossier séparé (sinistre) et évitez de charger le fournisseur.

- Consignation/emballages : utilisez la subdivision 4096 si vous attendez un avoir spécifique sur ces items.

- Articles obsolètes ou reconditionnés : bordez contractuellement les frais et les délais d’émission d’avoir.

- Année fiscale : si l’accord fournisseur est formel au N mais l’avoir arrive au N+1, passez un 4098 au N.

- Multi-TVA dans la facture : dupliquez la zone de calcul par taux (5,5 / 10 / 20) pour une base correcte.

10) Contrôles qualité de la fiche

- Références croisées (facture, PO, lot/série) renseignées.

- Hypothèses (prise en charge frais, type d’avoir) explicites.

- Formules vérifiées (HT, TVA, net) et signe des frais contrôlé.

- Pièces jointes listées (preuve retour, accord fournisseur, photos, BL transport).

- Visa comptable et date posés avant écriture.

11) Méthode d’implémentation express

- Diffusez la fiche one page à l’atelier/réception + Achats/Qualité.

- Équipez Comptabilité d’un tableur standardisé (les champs de la fiche = colonnes).

- Calibrez la TVA (taux usuels), les comptes (401, 607/609, 44566, 624/758, 4098) et les modes de compensation.

- Fixez un SLA d’émission d’avoir (ex. 7 jours ouvrés).

- Suivez un KPI simple : % d’avoirs reçus dans le délai + écart de base HT/TVA corrigé au 1er passage.

La force d’une fiche « one page » est la discipline qu’elle impose : bases HT/TVA justes, frais clairs, écritures cadrées, pièces probantes. C’est la charnière entre le terrain, les achats, la qualité et la comptabilité. Une fois ce standard installé, chaque retour cesse d’être un irritant pour devenir un flux maîtrisé, auditable et rapide à traiter.

Cas particuliers — Retour fournisseur (Comptabilité)

1) Retour partiel avec multi-taux de TVA sur la même facture

Traitement

Segmentez par taux : calculez le HT et la TVA pour chaque taux (5,5 % / 10 % / 20 %). L’avoir reflète le mix réel retourné.

Écriture type (par taux)

Débit 401 Fournisseurs = Net à recevoir (taux X)

Crédit 607/609 Achats/RRR = Montant HT (taux X)

Crédit 44566 TVA déductible = Montant TVA (taux X)

Vigilance : éviter un avoir « moyen » ; utilisez les lignes d’origine pour garder la piste d’audit.

2) Avoir sans retour physique (rabais/remise/ristourne sur achats)

Traitement

Pas de mouvement stock. Utilisez 609 (RRR obtenus) plutôt que 607.

Écriture type

Débit 401 = Net à recevoir

Crédit 609 RRR sur achats = HT

Crédit 44566 TVA déductible = TVA (si facture d’avoir mentionne la TVA)

Vigilance : rattachez l’avoir à la facture source ; ne confondez pas RRR commercial et non-conformité.

3) Retour d’immobilisation (ex. machine, outillage)

Traitement

Si retour intégral : annulez l’acquisition (et la TVA 44562). Si réduction de prix : diminution de la valeur d’entrée (base amortissable).

Écritures possibles

Retour intégral (avoir reçu)

Débit 401 = Net à recevoir

Crédit 218/215 Immobilisation = HT

Crédit 44562 TVA déductible immob. = TVA

Réduction de prix (sans retour)

Débit 401 = Net à recevoir

Crédit 218/215 = HT (réduction de valeur)

Crédit 44562 = TVA ajustée

Vigilance : recalculer amortissements (base/plan) et documenter la justification.

4) Avoir à recevoir au cut-off (clôture N, document en N+1)

Traitement

Constater une créance à obtenir pour sécuriser la clôture.

Écriture en N

Débit 4098 Avoirs à obtenir = Net à recevoir

Crédit 607/609 = HT

Crédit 44566 = TVA

Contrepassation en N+1 à réception de l’avoir : 4098 → 401.

Vigilance : joindre l’accord fournisseur (mail, RMA).

5) Facture déjà payée : compensation vs remboursement

Traitement

- Compensation : solder l’avoir contre une facture à venir (lettrage).

- Remboursement : encaissement en 512.

Écriture (remboursement)

Débit 512 Banque = Encaissement

Crédit 401 Fournisseurs = Même montant

Vigilance : politique interne sur les seuils de compensation.

6) Frais de retour & restockage pris en charge partiellement

Traitement

Ajustez le Net à recevoir selon la prise en charge (« Fournisseur » = + ; « Nous » = −).

Écritures usuelles

- Si fournisseur paie (et que ce n’est pas inclus sur l’avoir) :

Débit 401 = Montant remboursé

Crédit 758 Produits divers = Même montant

- Si vous payez :

Débit 624 Frais accessoires = Montant à charge

Crédit 401 = Même montant (si retenu sur avoir)

Vigilance : éviter le double comptage si le coût est déjà intégré sur la note d’avoir.

7) Emballages consignés

Traitement

Suivez séparément via 4096 (« Fournisseurs — créances pour emballages à rendre »).

Écritures

- À la mise en consignation (si facturé) :

Débit 4096 = Montant consigne

Crédit 401 = Même montant

- À la restitution / avoir consigne :

Débit 401 = Avoir consigne

Crédit 4096 = Même montant

Vigilance : distinguer consigne de frais d’emballage.

8) Intracommunautaire (autoliquidation)

Traitement

Reflétez symétriquement le mécanisme autoliquidé de la facture initiale. L’avoir réduit la base et la TVA autoliquidée.

Écriture type (schématique, à adapter à votre pratique 4452/44566)

Débit 401 = Net à recevoir

Crédit 607/609 = HT

Débit 4452 TVA due intracom. = (−) TVA due (réduction)

Crédit 44566 TVA déductible = (−) TVA déductible (réduction)

Vigilance : aligner les mentions de la note d’avoir (autoliquidation).

9) Export hors UE (TVA 0 %)

Traitement

Avoir HT uniquement (sauf régime spécifique).

Écriture

Débit 401 = Montant avoir

Crédit 607/609 = Montant HT

Vigilance : conserver les preuves douanières (et du retour).

10) Devises et écarts de change

Traitement

L’avoir peut être émis à un taux différent de la facture initiale → écart en 656/756.

Écriture complémentaire

Débit 656 Pertes de change = Si perte

Crédit 756 Gains de change = Si gain

Vigilance : basez-vous sur le taux à la date de l’avoir (ou politique interne).

11) Retour partiel sur facture multi-lignes

Traitement

Valorisez par ligne d’origine (référence article/lot) pour éviter les mélanges.

Écriture : même logique que cas 1, en additionnant les sous-totaux.

Vigilance : préserver les tolérances et remises spécifiques par ligne.

12) Ristourne annuelle (fin d’année)

Traitement

Avoir global sans retour physique → 609 (RRR obtenus). Si droit acquis au N mais avoir en N+1 : charges à recevoir (488/4181) selon vos pratiques, ou 4098 si déjà négocié/acté.

Écriture (avoir)

Débit 401 = Net à recevoir

Crédit 609 = HT

Crédit 44566 = TVA (si applicable)

Vigilance : conditions d’éligibilité (paliers, mix), cut-off.

13) Sous garantie fournisseur (réparation/échange sans facture d’achat)

Traitement

Si remboursement de frais engagés : comptabilisez un produit (758) ou une réduction de charge (609) selon le lien direct avec l’achat initial.

Écriture

Débit 401 / 512 = Encaissement/compensation

Crédit 758 ou 609 = Montant remboursé

Vigilance : justifier le lien avec l’achat et la garantie contractuelle.

14) Retour post-inventaire (après stock-take)

Traitement

Si achat initial passé en FNP (4081) fin N puis retour décidé en N+1, ajustez le 4081 lors de l’enregistrement de l’avoir ou via une écriture de régularisation.

Vigilance : cohérence stock/compta et traçabilité du lot.

15) Drop-shipping / livraison directe au client

Traitement

Pas de stock chez vous. Avoir à obtenir du fournisseur doit être relié à l’avoir client (si répercussion). Comptabilisation classique côté achats, mais rapprochez logistiquement l’incident.

Vigilance : concordance flux achats ↔ ventes et délais d’émission des deux avoirs.

16) Arrondis TVA sur avoir partiel

Traitement

Écart de quelques centimes entre calcul ligne à ligne vs global. Utilisez 658/758 pour l’écart résiduel si nécessaire.

Écriture d’ajustement

Débit 658 / Crédit 758 = Écart d’arrondi

Vigilance : privilégiez le même mode de calcul que la facture source (ligne à ligne ou global).

Fichier : Chiffrier_Retour_Fournisseur.xlsx (prérempli avec 10 cas réalistes).

- Feuilles :

- Chiffrier_Retour (saisie) — champs normalisés + calculs auto : Montant HT, TVA, Avoir TTC, Ajustement frais (selon prise en charge), Net à recevoir.

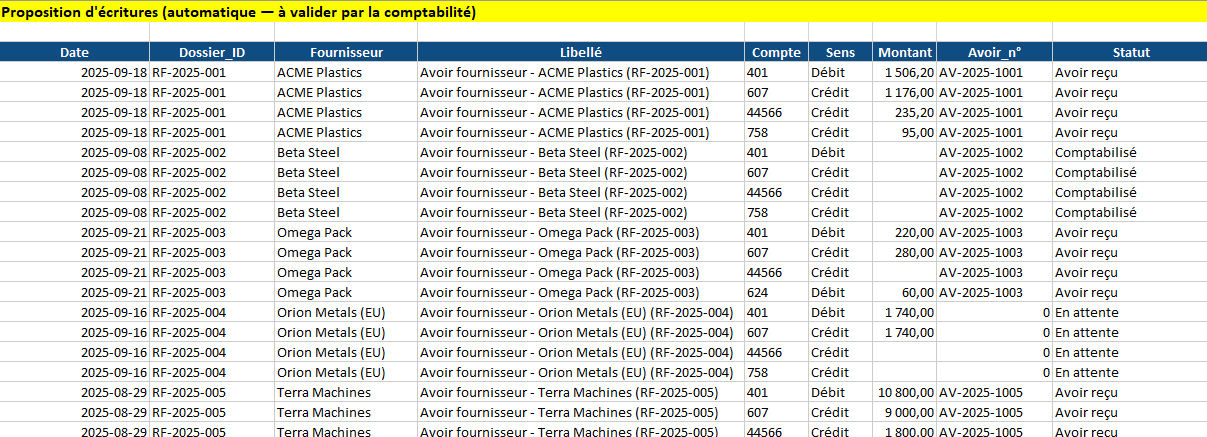

- Écritures — journal proposé (401 / 607-609 / 44566 / 624-758) généré ligne à ligne.

- Paramètres — comptes modifiables (401, 607/609, 44566, 624, 758) et listes (TVA, statuts).

- Dashboard — répartition par statut et par prise en charge.

- Aides : menus déroulants (TVA 0/5,5/10/20, prise en charge, type d’avoir, mode de règlement, statut) + surbrillance des échéances dépassées.

- Couverture des cas : non-conformité, RRR, export (0 %), intracom, immobilisation, doc manquante, avarie transport, restockage, agro (5,5 %), brouillon.

- Usage : compléter les cases blanches → vérifier l’onglet Écritures → copier/coller vers votre ERP. Ajuster les comptes dans Paramètres si besoin.

Chiffrier comptable — Retour fournisseur (Modèle Excel)

Ce fichier vous aide à enregistrer, valoriser et comptabiliser chaque retour fournisseur en quelques étapes, avec calculs automatiques (HT, TVA, net à recevoir) et un journal d’écritures prêt à intégrer dans votre ERP.

1) Préparer le fichier (onglet Paramètres)

- Renseignez/validez les comptes :

COMPTE_FOUR→ 401COMPTE_ACHAT_AVOIR→ 607 (mettez 609 si vous traitez certains avoirs en RRR)COMPTE_TVA→ 44566 (mettez 44562 pour immobilisations si besoin)COMPTE_FRAIS→ 624 (frais à votre charge)COMPTE_PRODUITS→ 758 (frais remboursés par le fournisseur)

- Vérifiez les listes : taux de TVA (0 / 5,5 / 10 / 20) et Statuts.

2) Saisir un retour (onglet Chiffrier_Retour)

Remplissez une ligne par dossier à partir de la ligne 4 (les formules sont déjà en place jusqu’à ~400 lignes).

Champs obligatoires (minimum utile) :

- Dossier_ID, Date, Fournisseur, Facture_n°, Date_facture

- Qté, PU_HT (ou Remise_HT si avoir RRR sans retour)

- TVA_% (liste déroulante)

- Prise_en_charge = Fournisseur / Nous (impacte le signe des frais)

- Type_avoir (Total/Partiel), Mode_règlement (Compensation/Remboursement)

- Échéance (surbrillance auto si dépassée), Statut

Champs optionnels :

- PO, Réf_article, Frais_retour, Restockage, Avoir_n°, Pièces/Lien (URL, chemin, N° NC, etc.)

⚙️ Colonnes calculées automatiquement (ne pas saisir) :

Montant_HT (L), Montant_TVA (N), Avoir_TTC (R), Ajust_frais (S), Net_à_recevoir (T).

3) Vérifier l’écriture proposée (onglet Écritures)

- Le journal se génère automatiquement :

- Débit 401 = Net_à_recevoir

- Crédit 607/609 = Montant_HT

- Crédit 44566 = Montant_TVA

- Frais : Débit 624 (si Nous) ou Crédit 758 (si Fournisseur).

- Contrôlez : date, libellé, montant ≈ Net_à_recevoir et cohérence des frais.

- Copiez/collez vers votre ERP (ou exportez en CSV selon vos besoins).

4) Suivre les indicateurs (onglet Dashboard)

- Répartition par statut (barres) et prise en charge des frais (camembert).

- Servez-vous-en pour le point hebdo Achats/Compta.

5) Bonnes pratiques & cas fréquents

- RRR sans retour : mettez TVA_%, renseignez Remise_HT (Qté/PU peuvent rester 0) et, si politique interne, passez COMPTE_ACHAT_AVOIR = 609 dans Paramètres.

- Intracom/Export : TVA_% = 0 ; adaptez le traitement TVA dans l’ERP (autoliquidation/export).

- Immobilisation : utilisez 44562 (TVA immo) et adaptez le compte d’achat si nécessaire.

- Échéances : la colonne Échéance passe en surbrillance si le Statut ≠ Comptabilisé et que la date est dépassée.

6) Entretien du fichier

- Pour un nouveau mois, dupliquez le fichier (ou videz les lignes 4:… en gardant les formules).

- Ne modifiez pas les en-têtes ni les formules des colonnes calculées.

- Vous pouvez protéger la feuille en laissant éditables seulement les colonnes de saisie.