Comprendre une fiche de paie (France, 2025) Modèles Word à télécharger

La fiche de paie est le journal comptable de votre relation de travail. Elle raconte votre mois (heures, primes, absences), applique les règles sociales et fiscales, puis démontre comment on passe du salaire brut au net à payer, en faisant apparaitre deux repères désormais incontournables : le montant net social et le prélèvement à la source (PAS). Voici un guide clair, pratique, pour la lire sans se perdre.

1) L’ossature du bulletin : ce que chaque bloc signifie

A. En-tête (qui, où, quand)

- Employeur : raison sociale, SIRET, code APE/NAF, URSSAF, convention collective (IDCC).

- Salarié : identité, emploi/coef, type de contrat (CDI, CDD, apprentissage), horaire (ex. 35 h).

- Période : le mois concerné et les dates exactes (du 01 au 30/31).

B. Rémunération (ce que vous avez “gagné”)

- Salaire de base : heures × taux horaire ou forfait mensuel.

- Heures supplémentaires : base d’heures, majorations (25 %, 50 %).

- Primes/indemnités : ancienneté, panier, transport, astreinte, etc.

- Avantages en nature : repas, logement… (ajoutent au brut).

→ Total = Salaire brut.

C. Cotisations sociales (ce qui finance la protection sociale)

Présentées par familles :

- Santé (maladie-maternité, complémentaire santé)

- Retraite (vieillesse plafonnée/déplafonnée, Agirc-Arrco, APEC/CET cadres)

- Chômage (part patronale principalement)

- CSG/CRDS (calculée sur une base spécifique, voir plus bas)

- AT/MP (accidents du travail – part patronale)

- Autres contributions (FNAL, formation pro, versement mobilité, taxe apprentissage, etc.)

Chaque ligne indique Base, Taux salarié, Part salariale, Taux employeur, Part patronale.

→ Total des retenues salariales est soustrait du brut.

D. Synthèse “en bas” du bulletin

- Net à payer avant impôt = Brut − Total part salariale.

- Prélèvement à la source (PAS) = Taux d’impôt × Base (souvent le net imposable).

- Net à payer = Net avant impôt − PAS ± acomptes/avances.

- Montant net social : repère officiel destiné aux démarches sociales (distinct du net imposable et du net à payer).

E. Droits et informations utiles

- Congés : acquis/pris/solde.

- Cumul année (YTD) : brut, net, net imposable, net social.

- Observations : remarques RH/paie, absences, primes exceptionnelles, etc.

2) Les quatre “nets” à ne pas confondre

- Net à payer avant impôt : ce qui reste après cotisations salariales, avant PAS.

- Net imposable : base servant à l’impôt (diffère du net à payer : inclut/exclut certains éléments, ex. CSG non déductible).

- Net à payer : ce qui est effectivement versé après PAS.

- Montant net social (MNS) : norme d’affichage destinée aux prestations sociales (ne sert pas à l’impôt).

Réflexe : le net imposable explique votre PAS ; le MNS sert aux aides sociales ; le net à payer, c’est votre virement.

3) CSG/CRDS et bases de calcul : pourquoi 98,25 % ?

La CSG/CRDS ne se calcule pas strictement sur le brut. La base CSG est généralement ≈ 98,25 % de :

Brut + avantages en nature + (éventuellement) part patronale de mutuelle imposable.

Cette “décote” (1,75 %) correspond à un abattement forfaitaire sur la base. La CSG comporte une part déductible et une part non déductible, ce qui impacte le net imposable.

4) Exemple illustratif (pédagogique)

Chiffres fictifs pour comprendre le cheminement (les taux varient selon votre situation).

- Salaire de base : 151,67 h × 12,00 € = 1 820,04 €

- Heures sup 10 h à +25 % : 10 × 12,00 × 1,25 = 150,00 €

→ Brut = 1 820,04 + 150,00 = 1 970,04 €

Supposons retenues salariales totales (santé, retraite, CSG/CRDS, etc.) ≈ 22 % du brut (purement indicatif)

→ − 433,41 €

→ Net avant impôt ≈ 1 536,63 €

PAS (taux fictif 5 % appliqué sur net imposable proche du net avant impôt) ≈ 76,83 €

→ Net à payer ≈ 1 459,80 €

Montant net social : proche du net avant impôt (règles spécifiques) et affiché séparément.

À retenir : l’ordre des opérations et la nature des bases comptent plus que les chiffres bruts. Les taux exacts dépendent de votre statut (cadre/non-cadre), de la convention, du taux AT/MP, des exonérations, etc.

5) Cas fréquents et effets sur le bulletin

- Temps partiel : heures complémentaires (plafond 1/10 puis majoration au-delà) → lignes dédiées en rémunération.

- Primes variables (objectif, panier, transport) → certaines sont soumise à cotisations et imposables.

- Avantages en nature (repas, logement) → augmentent le brut et la base CSG.

- Apprentis : rémunération en % du SMIC selon âge/année + allègements spécifiques.

- Arrêts de travail : maintien employeur/indemnités IJSS → lignes de déduction et complément.

- Saisies sur salaire : apparaissent en bas de bulletin, après calcul du net à payer avant impôt.

6) Vérifications “flash” (contrôles de bon sens)

- Identité/CCN correctes, période exacte.

- Heures cohérentes (base 151,67 h en 35 h, hors absences).

- Heures sup : quantités × majorations conformes au contrat/à la loi.

- Primes annoncées/justifiées (accord, usage, objectifs).

- CSG/CRDS présente avec base ≈ 98,25 % (sauf cas particuliers).

- Agirc-Arrco présente si rémunération > 0 € (cadres : APEC/CET le cas échéant).

- Net imposable logique par rapport aux lignes de CSG non déductible.

- PAS : taux = celui communiqué par l’administration (ou taux neutre), base cohérente.

- Montant net social affiché distinctement.

- Cumuls annuels plausibles (pas de rupture inexpliquée).

7) Lire le bulletin comme un processus

Une bonne lecture suit toujours le même chemin :

- Rémunération → calcule le brut.

- Cotisations salariales → donnent le net avant impôt.

- Impôt à la source → détermine le net à payer.

- Indicateurs (net imposable, net social, congés, cumuls) → donnent du contexte.

Astuce : gardez vos bulletins et comparez N vs N-1. Une variation “anormale” sans évènement explicite (prime, absence, modification de temps de travail) mérite une question au service paie.

8) En cas de doute ou d’erreur présumée

- Rassemblez : contrat, avenants, plannings, mails RH, notes de service.

- Écrivez au service paie/RH de manière factuelle : citez la ligne, la base, le taux, le montant attendu.

- Demandez une simulation corrigée ou une note explicative.

- Suivez le correctif sur le bulletin suivant (régularisation).

Modèle de message bref

« Bonjour, concernant le bulletin de septembre 2025, la ligne Heures supplémentaires 25 % affiche 5 h, alors que mon relevé signé en comptabilise 8 h. Pouvez-vous vérifier la base et procéder à la régularisation le cas échéant ? Merci. »

9) Petit glossaire

- Brut : rémunération avant retenues salariales.

- Part salariale / patronale : cotisations respectivement à votre charge / à la charge de l’employeur.

- Net imposable : base de l’impôt sur le revenu (après certains retraitements).

- Net à payer : virement effectif après PAS.

- Montant net social : repère officiel pour les démarches sociales.

- YTD (cumul) : total cumulé depuis le 1er janvier.

10) Pour passer de la théorie à la pratique

- Utilisez un modèle clarifié (familles de cotisations, sous-totaux) pour visualiser le cheminement.

- Conservez une trame identique chaque mois pour comparer facilement.

- Séparez trois repères dans votre suivi : net à payer, net imposable, montant net social.

Matricule RH & Fiche de paie (France, 2025)

Un duo prêt à l’emploi pour fiabiliser vos bulletins.

Vous recevez : (1) un pack “Matricule RH & Fiche de paie” qui cadre l’identifiant salarié de bout en bout (politique de numérotation, registre RH, bloc d’en-tête), et (2) 3 modèles de fiche de paie colorés et titrés (simplifiée, détaillée, temps partiel & apprentissage). L’ensemble est pensé pour un contexte France 2025, conforme aux usages (net social, PAS, bases CSG), et 100 % éditable.

À quoi ça sert ?

- Uniformiser l’identification salarié (même matricule en SIRH, paie, badgeuse, DSN).

- Clarifier la lecture des bulletins (brut → cotisations → net avant impôt → PAS → net à payer, net social).

- Accélérer vos contrôles (sous-totaux par familles, cumuls YTD, base CSG ≈ 98,25 %).

- Former rapidement vos équipes RH/paie avec des trames didactiques prêtes à adapter.

Contenu du pack

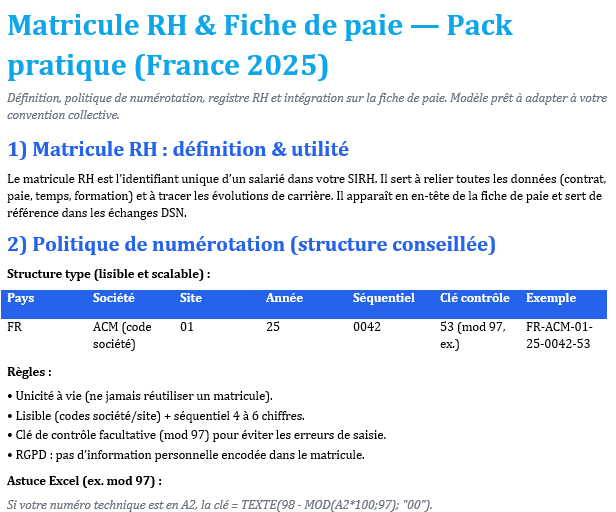

- Matricule RH (DOCX)

- Définition & bonnes pratiques (unicité, RGPD, stabilité).

- Politique de numérotation : structure lisible (pays, société, site, année, séquentiel, clé de contrôle mod 97).

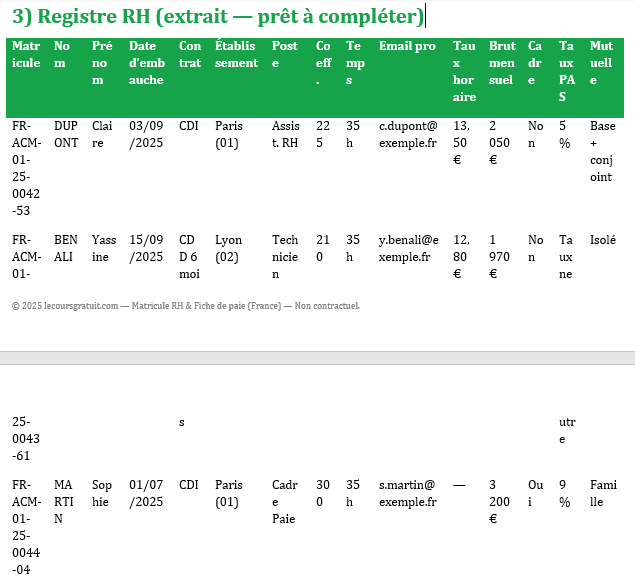

- Registre RH (tableau prérempli : contrat, horaire, PAS, mutuelle…).

- Bloc d’en-tête “Fiche de paie” (copiable) avec le matricule RH.

- Check-list de cohérence (paie/SIRH/DSN).

- Fiche de paie — 3 exemples (DOCX)

- Simplifiée A4 (Bleu) : en-tête, rémunération, cotisations par familles, synthèse net/PAS/net social.

- Détaillée “clarifiée” (Vert) : codes de rubriques, sous-totaux par familles, cumuls YTD, net imposable & net social distincts.

- Cas particuliers (Orange) : temps partiel (heures complémentaires + majorations), apprentissage (barème % SMIC), exonérations/allègements.

Points forts

- Didactique : titres colorés, sections explicites, libellés parlants.

- Opérationnel : compatible A4, impression directe, champs prêts à compléter.

- Évolutif : trames neutres sans convention imposée ; s’adaptent à votre CCN et paramètres URSSAF/Agirc-Arrco.

- Conforme aux usages 2025 : net social affiché distinctement, PAS structuré, rappel des bases CSG.

Format & personnalisation

- Format : Word (.docx), 100 % modifiable (logos, couleurs, tableaux).

- Périmètre : contexte France ; à adapter à votre convention collective, taux AT/MP, accords d’entreprise.

- Personnalisation possible : intégration de votre logo, ajout de rubriques (prévoyance, CET cadres, versement mobilité), variantes « cadre/non-cadre ».

Utilisation recommandée

- Onboarding RH (mettre en place le matricule et le registre).

- Standardisation paie (harmoniser l’en-tête, clarifier les rubriques).

- Contrôles rapides (variations N/N-1, cohérence CSG, YTD).

- Formation interne (atelier lecture du bulletin + cas temps partiel/apprenti).

Mentions utiles

- Documents non contractuels et pédagogiques.

- Vérifiez vos paramètres DSN, PAS, mutuelle/prévoyance, barèmes apprentis et plafonds Agirc-Arrco selon votre situation.

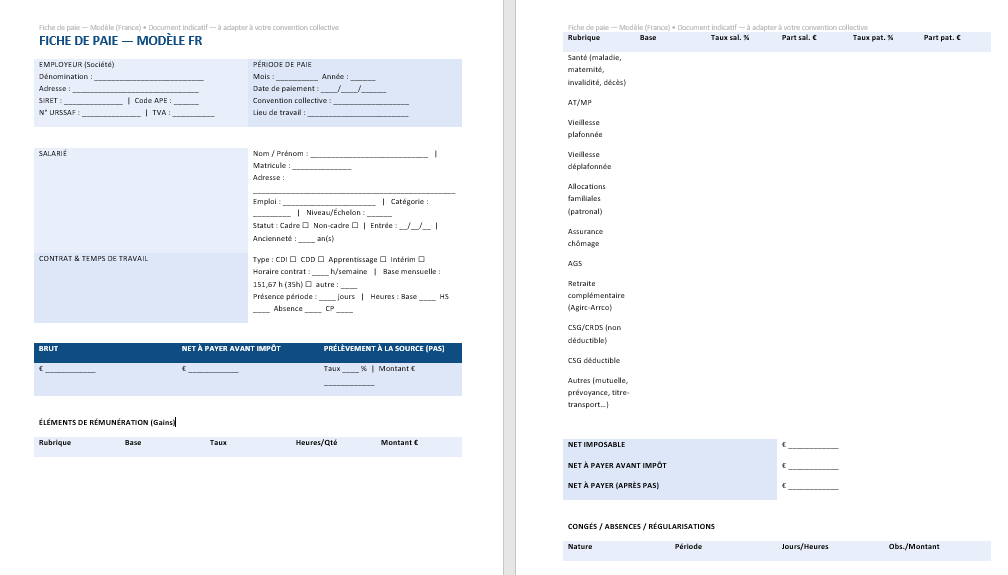

Modèle de fiche de paie (FR)

- Format : Word (.docx), mise en page pro, pied Page X/Y.

- En-tête : employeur (dénomination, adresse, SIRET/URSSAF/APE) + période de paie.

- Salarié & contrat : identité, emploi/catégorie, statut, temps de travail, heures (base/HS/absences).

- Récap express : Brut, Net à payer avant impôt, PAS (taux & montant).

- Tableaux :

- Rémunération (Rubrique, Base, Taux, Heures/Qté, Montant €)

- Cotisations (part salarié & employeur : santé, vieillesse, chômage, Agirc-Arrco, CSG/CRDS, etc.)

- Congés/absences & régularisations

- Mentions légales rappelées (à adapter à la convention collective).