État des résultats : Comprendre les Finances d’une Entreprise

Télécharger un modèle État des résultats dans Excel 👇

L’état des résultats, également appelé compte de résultat, est l’un des principaux états financiers utilisés par les entreprises pour communiquer leurs performances financières sur une période donnée. Cet article vise à fournir une compréhension détaillée de l’état des résultats, en expliquant ses composantes, son objectif et son importance dans l’analyse financière.

Introduction à l’État des Résultats :

L’état des résultats fournit un résumé des revenus générés et des dépenses encourues par une entreprise au cours d’une période spécifique, généralement un trimestre ou une année. Il offre un aperçu des activités opérationnelles de l’entreprise, ainsi que de sa rentabilité.

Composantes de l’État des Résultats :

Revenus

Les revenus représentent les entrées d’argent générées par l’entreprise grâce à ses activités commerciales principales. Cela inclut les ventes de produits ou services, les intérêts perçus et tout autre revenu gagné.

Coût des ventes

Le coût des ventes, également appelé coût des marchandises vendues (CMV) pour les entreprises de fabrication ou de vente de biens physiques, représente le coût direct de la production des biens ou services vendus. Il inclut les coûts des matières premières, de la main-d’œuvre directe et des frais généraux de production.

Bénéfice brut

Le bénéfice brut est calculé en soustrayant le coût des ventes des revenus. Il représente la marge bénéficiaire brute de l’entreprise avant déduction des frais généraux et autres dépenses.

Frais généraux et administratifs

Ces frais comprennent les dépenses liées à la gestion et à l’administration de l’entreprise, telles que les salaires du personnel administratif, les frais de bureau et les frais généraux.

Bénéfice d’exploitation

Le bénéfice d’exploitation est obtenu en soustrayant les frais généraux et administratifs du bénéfice brut. Il représente le résultat financier de l’activité principale de l’entreprise, avant prise en compte des éléments extraordinaires ou non récurrents.

Autres revenus et charges

Cette section comprend les revenus ou les charges qui ne sont pas liés aux activités principales de l’entreprise, tels que les gains ou les pertes de change, les revenus d’investissement, etc.

Bénéfice avant impôts

Le bénéfice avant impôts est calculé en ajoutant ou en soustrayant les autres revenus et charges du bénéfice d’exploitation. Il représente le bénéfice de l’entreprise avant déduction des impôts sur le revenu.

Impôts sur le revenu

Cette section représente les impôts sur le revenu dus par l’entreprise pour la période donnée.

Bénéfice net

Le bénéfice net, également connu sous le nom de bénéfice après impôts, est calculé en soustrayant les impôts sur le revenu du bénéfice avant impôts. Il représente le bénéfice net de l’entreprise, disponible pour les actionnaires après avoir payé toutes les dépenses et les impôts.

Objectif et Importance de l’État des Résultats :

L’objectif principal de l’état des résultats est de fournir aux parties prenantes, telles que les investisseurs, les créanciers et les gestionnaires, une vue d’ensemble de la performance financière d’une entreprise sur une période donnée. Voici quelques raisons pour lesquelles l’état des résultats est important :

Évaluation de la rentabilité

Il permet d’évaluer la rentabilité globale de l’entreprise en comparant les revenus aux dépenses.

Prise de décision

Il fournit aux gestionnaires des informations cruciales pour prendre des décisions stratégiques, telles que l’expansion des opérations ou la réduction des coûts.

Communication financière

Il aide à communiquer la performance financière de l’entreprise aux parties prenantes externes, telles que les investisseurs et les créanciers.

Analyse de la tendance

Il permet d’analyser les tendances financières au fil du temps en comparant les états des résultats de différentes périodes.

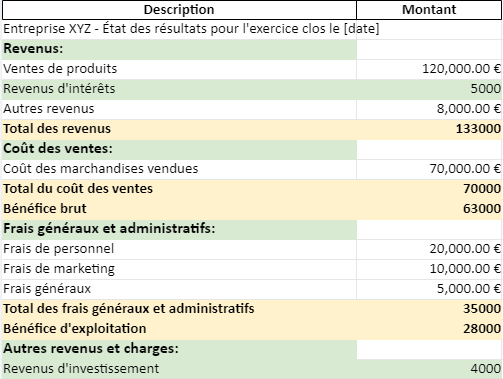

Entreprise XYZ

État des résultats pour l’exercice clos le [date]

Revenus:

Ventes de produits [montant]

Revenus d’intérêts [montant]

Autres revenus [montant]

Total des revenus [montant]

Coût des ventes:

Coût des marchandises vendues [montant]

Total du coût des ventes [montant]

Bénéfice brut [montant]

Frais généraux et administratifs:

—— de personnel [montant]

Frais de marketing [montant]

—— généraux [montant]

Total des frais généraux et administratifs [montant]

Bénéfice d’exploitation [montant]

Autres revenus et charges:

Revenus d’investissement [montant]

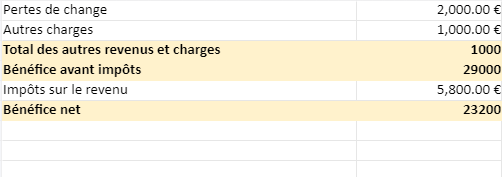

Pertes de change [montant]

Autres charges [montant]

Total des autres revenus et charges [montant]

Bénéfice avant impôts [montant]

Impôts sur le revenu [montant]

Bénéfice net [montant]

Voici deux études de cas d’états des résultats pour illustrer comment cet état financier peut varier en fonction de la situation financière et des activités d’une entreprise :

Étude de cas 1 : Entreprise de fabrication

Entreprise ABC – État des résultats pour l’année terminée le 31 décembre [année]

| Montant (en dollars) | |

|---|---|

| Revenus des ventes | 1,500,000 |

| Coût des ventes | 800,000 |

| Bénéfice brut | 700,000 |

| Frais généraux et administratifs | 200,000 |

| Bénéfice d’exploitation | 500,000 |

| Autres revenus | 50,000 |

| Autres charges | 20,000 |

| Bénéfice avant impôts | 530,000 |

| Impôts sur le revenu | 100,000 |

| Bénéfice net | 430,000 |

Dans cet exemple, l’entreprise ABC est une entreprise de fabrication. Ses principaux revenus proviennent des ventes de produits. Après avoir soustrait le coût des ventes, le bénéfice brut s’élève à 700,000 $. Les frais généraux et administratifs sont de 200,000 $, ce qui donne un bénéfice d’exploitation de 500,000 $. L’entreprise a également généré 50,000 $ de revenus et a supporté 20,000 $ de charges supplémentaires. Après avoir pris en compte les impôts sur le revenu de 100,000 $, le bénéfice net de l’entreprise est de 430,000 $.

Étude de cas 2 : Entreprise de services

Entreprise XYZ – État des résultats pour l’exercice clos le 31 décembre [année]

| Montant (en dollars) | |

|---|---|

| Revenus des services | 1,200,000 |

| Autres revenus | 50,000 |

| Total des revenus | 1,250,000 |

| Frais généraux et administratifs | 400,000 |

| Bénéfice d’exploitation | 850,000 |

| Autres charges | 30,000 |

| Bénéfice avant impôts | 820,000 |

| Impôts sur le revenu | 150,000 |

| Bénéfice net | 670,000 |

Dans cet exemple, l’entreprise XYZ est une entreprise de services. La majeure partie de ses revenus provient de la prestation de services, avec quelques revenus supplémentaires provenant d’autres sources. Après avoir soustrait les frais généraux et administratifs, le bénéfice d’exploitation s’élève à 850,000 $. L’entreprise a également supporté des charges supplémentaires de 30,000 $. Après avoir pris en compte les impôts sur le revenu de 150,000 $, le bénéfice net de l’entreprise est de 670,000 $.

Ces deux études de cas illustrent comment l’état des résultats peut varier en fonction du type d’entreprise, de ses activités et de sa situation financière spécifique.