Le tableau de flux de trésorerie sur Excel

Dans ce tutoriel, nous décryptons le tableau de bord de flux de trésorerie sur Excel

Qu’est-ce que la trésorerie ?

La trésorerie, dans le contexte de la gestion d’une entreprise, revêt une importance capitale pour garantir sa stabilité financière. Le tableau de bord de flux de trésorerie sur Excel est un instrument essentiel que tout gestionnaire se doit de maîtriser. En effet, un entrepreneur avisé ou un responsable financier compétent doit être capable de maintenir des flux de trésorerie réguliers, de manière à ce que les rentrées d’argent couvrent les sorties, évitant ainsi toute menace de restrictions budgétaires. En résumé, les états des flux de trésorerie jouent un rôle crucial en permettant de surveiller la santé financière d’une entreprise. Ils offrent une vue claire et détaillée des mouvements monétaires, aidant ainsi à prendre des décisions éclairées pour assurer la pérennité et la prospérité de l’entreprise.

Le Rôle clé du Tableau de Flux de Trésorerie sur Excel en Gestion Financière d’Entreprise

Le flux de trésorerie représente les mouvements monétaires entrants et sortants dans le cadre des activités commerciales d’une entreprise. Il est semblable à l’essence qui alimente la continuité d’une voiture. En ce sens, le tableau de cash flow joue un rôle essentiel en fournissant des données relatives aux entrées et sorties de trésorerie, ainsi qu’aux équivalents de trésorerie, sur une période donnée.

Le rôle du tableau de flux de trésorerie est crucial, car il constitue l’outil permettant de maintenir une situation financière positive. Il revient au responsable de la trésorerie ou au département financier de surveiller les flux de trésorerie entrants, tout comme le ferait un détaillant vigilant, tout en mettant en place des procédures fiables pour le recouvrement des créances clients.

En d’autres termes, le tableau de flux de trésorerie peut être considéré comme un document financier exhaustif qui englobe une variété d’informations liées aux opérations financières de l’entreprise. Cela inclut les activités opérationnelles, les transactions, le financement, et d’autres aspects financiers. En tant que tel, ce tableau se révèle être une ressource cruciale pour obtenir une vue d’ensemble des finances de l’entreprise, tout en servant de référence et de catalyseur pour les prises de décision financières.

Exemple :

| Postes | Janvier | Février | Mars | Total Annuel |

| Flux de Trésorerie Entrants | ||||

| Ventes | 50 000 | 60 000 | 55 000 | 165 000 |

| Emprunts | 10 000 | 0 | 5 000 | 15 000 |

| Apports en Capital | 5 000 | 0 | 0 | 5 000 |

| Autres Entrées | 2 000 | 2 500 | 1 800 | 6 300 |

| Total Entrées | 67 000 | 62 500 | 61 800 | 191 300 |

| Flux de Trésorerie Sortants | ||||

| Salaires et Charges | 30 000 | 30 000 | 30 000 | 90 000 |

| Fournisseurs | 15 000 | 14 000 | 16 000 | 45 000 |

| Loyers | 5 000 | 5 000 | 5 000 | 15 000 |

| Remboursement d’Emprunts | 2 000 | 2 000 | 2 000 | 6 000 |

| Autres Sorties | 3 000 | 3 500 | 2 500 | 9 000 |

Dans cet exemple, le tableau de flux de trésorerie détaille les entrées et sorties de trésorerie sur une période de trois mois (janvier, février, mars) et calcule le solde de trésorerie à la fin de chaque mois. Les entrées comprennent les ventes, les emprunts, les apports en capital et d’autres rentrées d’argent, tandis que les sorties comprennent les dépenses telles que les salaires, les paiements aux fournisseurs, les loyers et d’autres sorties d’argent. Le solde de trésorerie est obtenu en soustrayant les sorties des entrées, ce qui donne une indication de la santé financière de l’entreprise à chaque étape du mois.

Les types de flux de trésorerie

Dans cette partie, nous allons expliquer en détail les trois rubriques d’un tableau de flux de trésorerie : Activité, Investissement, Financement.

Les flux de trésorerie liés à l’activité (FTA)

Chaque entreprise a pour pratique courante la prestation de services ou la vente de biens, éléments fondamentaux de son fonctionnement. En d’autres termes, une entreprise crée de la valeur ou de la richesse en échange de la vente de biens et de services, ce qui engendre une rentrée d’argent (Flux entrant). Parallèlement, pour commercialiser efficacement ses biens et services, une entreprise doit supporter des dépenses opérationnelles, qui ne sont pas à considérer comme des investissements.

FTA + : Dans cette situation, lorsque le flux de trésorerie est dans le positif, il s’agit d’un excédent de FTA. Cet excédent offre la possibilité de verser des dividendes aux actionnaires et de financer les investissements en utilisant les ressources internes de l’entreprise.

FTA – : Dans ce contexte, lorsque le flux de trésorerie est déficitaire, il s’agit d’un manque de liquidités. Dans ce cas, l’entreprise doit revoir certains paramètres et réexaminer les coûts fixes liés à son activité pour rétablir l’équilibre financier.

Toutes les entreprises incluent dans leurs bilans divers éléments d’actif, parmi lesquels figurent des biens tangibles tels que des véhicules ou des biens immobiliers, en plus d’actifs intangibles comme des brevets d’invention. Il arrive parfois qu’une entreprise décide de céder une partie de ses actifs, tant tangibles qu’intangibles, générant ainsi un flux entrant que l’on appelle le cash flow de l’investissement. De la même manière, lorsqu’une entreprise acquiert des immobilisations corporelles ou incorporelles, elle apporte une valorisation à ses flux de trésorerie liés à l’investissement. Dans cette configuration, l’entreprise convertit des liquidités en actifs, susceptibles d’être évalués à la hausse dans le futur.

Calculer le FTI:

Cette formule vous permet de calculer le FTI :

Flux de trésorerie de l’investissement = acquisitions d’immobilisations (incorporelles et corporelles) – titres de participation + cession d’immobilisations (incorporelles et corporelles) +titres de participation

La capacité d’autofinancement (CAF)

Il s’agit là d’un indicateur de première importance, fréquemment employé par les experts en finance. La capacité d’autofinancement est étroitement associée à la rentabilité de l’entreprise et constitue un gage de solidité pour son modèle économique. Il est manifeste qu’une entreprise affichant, à la clôture de son exercice comptable, un excédent d’entrées de trésorerie par rapport aux sorties est une entreprise prospère. La capacité d’autofinancement (CAF) représente la différence entre les ressources et les besoins financiers.

Une entreprise ayant une capacité d’autofinancement positive est en mesure de financer des investissements ou de rembourser des emprunts.

Une entreprise doit maintenir une constante surveillance de son cash flow immédiatement disponible, également connu sous le nom de free cash flow, dans sa trésorerie. Cette tâche implique que le responsable financier analyse l’excédent brut d’exploitation (EBE) et soustraie les impôts sur le résultat d’exploitation, ainsi que les investissements réalisés par l’entreprise. Il est essentiel de prendre en considération le concept de désinvestissement et d’évaluer si le besoin en fonds de roulement (BFR) est positif.

Cash flow disponible= EBE -’impôt sur le résultat d’exploitation - investissement +/-BFR

Etude de cas : capacité d’auto- financement et freec ash flow

Prenons l’exemple d’une entreprise, XYZ Corporation, pour illustrer la capacité d’autofinancement (CAF) et le free cash flow :

| Postes | Montant (en milliers d’euros) |

| Excédent Brut d’Exploitation (EBE) | 500 |

| Impôts sur le Résultat d’Exploitation | 100 |

| Investissements réalisés (acquisition d’actifs) | 250 |

| Besoin en Fonds de Roulement (BFR) | -50 |

| Capacité d’Autofinancement (CAF) | 250 |

Dans cet exemple, XYZ Corporation affiche un excédent brut d’exploitation (EBE) de 500 000 euros. Après avoir soustrait les impôts sur le résultat d’exploitation de 100 000 euros et les investissements réalisés de 250 000 euros, l’entreprise obtient une capacité d’autofinancement (CAF) de 250 000 euros. Un BFR négatif de -50 000 euros signifie que l’entreprise génère des liquidités à partir de ses opérations courantes.

La CAF de 250 000 euros indique que l’entreprise dispose d’une marge financière pour financer d’autres investissements ou rembourser des emprunts si nécessaire. Cette capacité d’autofinancement positive est un indicateur de la santé financière de l’entreprise et de sa capacité à maintenir un équilibre financier solide.

Le besoin du fond de roulement BFR

Cet indicateur se présente sous la forme d’un ratio du flux de trésorerie opérationnel, mettant en évidence la différence entre les encaissements et les décaissements.

Si vous calculez la différence entre votre actif courant et votre passif courant, vous obtenez votre ratio actuel, qui vous permet d’évaluer si vous possédez une marge de sécurité en termes de fonds de roulement pour satisfaire vos besoins de trésorerie à court terme.

Variation du BFR = Actif à court terme - Passif à court terme

Calcul du ratio actuel

| Postes de l’Actif Courant (en milliers de dollars) | Montant |

| Trésorerie et équivalents de trésorerie | 100 |

| Créances clients | 150 |

| Stocks | 80 |

| Autres actifs courants | 50 |

| Postes du Passif Courant (en milliers de dollars) | Montant |

| Dettes fournisseurs | 70 |

| Dettes à court terme | 60 |

| Autres passifs courants | 40 |

| Total du Passif Courant | 170 |

Pour calculer le ratio actuel :

Ratio Actuel = Actif Courant / Passif Courant – Ratio Actuel = 380 000 / 170 000

Ratio Actuel = 2.24

Dans cet exemple, le ratio actuel de l’ABC Corporation est de 2.24. Cela signifie que l’entreprise dispose de 2,24 dollars d’actif courant pour chaque dollar de passif courant. Un ratio actuel supérieur à 1 indique généralement que l’entreprise a une marge de sécurité en termes de fonds de roulement pour répondre à ses besoins de trésorerie à court terme. Cependant, l’interprétation précise du ratio dépendra du secteur et de la situation financière spécifique de l’entreprise.

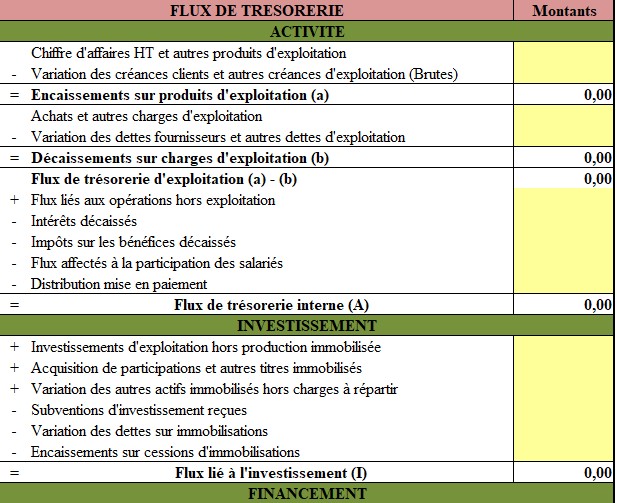

Éléments du tableaux de flux de trésorerie

Le tableau de flux de trésorerie se compose de trois composantes essentielles : les activités d’exploitation, d’investissement et de financement. Ces trois catégories sont étroitement liées aux activités fondamentales de l’entreprise et visent principalement à générer des bénéfices, ce qui, bien entendu, influe sur les flux de trésorerie.

L’exploitation

Le premier volet des éléments du flux de trésorerie concerne les activités d’exploitation, qui englobent les flux de trésorerie liés au règlement des engagements et des créances de l’entreprise. Les engagements qui exigent un décaissement de trésorerie comprennent les dépenses opérationnelles et la rémunération des employés.

L’investissement

La section portant sur les activités d’investissement dans le rapport englobe les encaissements résultant de la vente des produits de l’entreprise. De plus, il inclut également des opérations qui réduisent la trésorerie, mais augmentent la valeur d’autres actifs. Par exemple, l’acquisition d’une nouvelle machine en est un exemple concret.

Le financement

Le troisième composant du tableau de flux de trésorerie concerne les activités d’investissement à long terme. De plus, il englobe également les activités de financement caractérisées par l’accroissement de la trésorerie et des dettes à long terme, telles que l’emprunt de capitaux auprès d’une institution bancaire.

La trésorerie : Analyse des flux de cash entrants et sortants.

Dans cette partie, nous faisons la différence entre les « entrées » et les « sorties » de trésorerie.

Entrée de trésorerie

Les entrées de trésorerie représentent les flux de fonds issus d’activités ou de transactions qui injectent des liquidités supplémentaires dans l’entreprise. Ces rentrées de trésorerie peuvent découler de diverses sources, notamment :

- Les ventes de produits et services.

- Les apports en capital des propriétaires.

- Les emprunts ou dettes contractés auprès de tiers.

- Les encaissements des comptes clients.

- La perception d’autres revenus ou de revenus locatifs.

- Les ventes d’actifs ou d’immobilisations.

Sortie de trésorerie

Les sorties de trésorerie englobent une variété de transactions qui se traduisent par des sorties de fonds ou des déboursements de liquidités, notamment :

- Versements de loyers, intérêts, impôts et dividendes.

- Coûts liés à l’achat d’actifs ou d’immobilisations.

- Remboursement de dettes.

- Restitution de l’investissement initial de l’entrepreneur.

- Dépenses directes de main-d’œuvre, de matières premières et autres coûts.

- Frais administratifs, frais de vente et autres charges.

Comment élaborer un tableau de flux de trésorerie sur Excel ?

Pour créer un état de flux de trésorerie pour une entreprise, les professionnels de la finance utilisent principalement deux approches de calcul : la méthode directe et la méthode indirecte.

Méthode directe

Lorsque vous préparez un tableau de flux de trésorerie en utilisant la méthode directe, les données que vous manipulez sont directement liées à la trésorerie de l’entreprise. En d’autres termes, vous analysez en détail toutes les transactions effectuées par l’entreprise.

Pour appliquer la méthode directe à la création d’un tableau de flux de trésorerie, les étapes comprennent :

- Examiner divers documents de transactions financières, tels que les reçus, les relevés bancaires, etc.

- Catégoriser toutes les sorties et entrées de trésorerie en fonction des rubriques du tableau de flux de trésorerie : activité opérationnelle, activités d’investissement et flux de trésorerie liés aux activités de financement.

Méthode indirecte

En plus de l’approche directe, il existe également des méthodes indirectes pour la préparation du tableau de flux de trésorerie d’une entreprise. En d’autres termes, il est possible de simplifier indirectement les rapports de flux de trésorerie.

Ainsi, structurellement, la préparation du tableau des flux de trésorerie selon la méthode indirecte utilisera les étapes suivantes :

Au sommet de la hiérarchie se trouvent les flux de trésorerie générés par les activités opérationnelles de l’entreprise.

Ensuite, on trouve le tableau des flux de trésorerie découlant des activités d’investissement.

Finalement, il y a le tableau de cash flow qui relève des activités de financement.

Dans le processus de développement de ces tableaux, deux sources de données sont couramment utilisées pour la méthode indirecte. Ces deux sources de données sont le compte de résultat de la période en cours et les bilans de la période en cours et de la période précédente.

Évaluation du cash flow entrant et sortant

Les flux de trésorerie dans le contexte des entreprises sont soumis à l’influence de divers facteurs, tels que la performance de l’entreprise, les conditions du marché, le financement, entre autres. Ainsi, les gestionnaires financiers ne peuvent pas se contenter de se focaliser sur les profits ; ils doivent également superviser et analyser les mouvements de trésorerie, tant à l’entrée qu’à la sortie. Cette évaluation leur permet d’apprécier la capacité des flux de trésorerie à se maintenir dans le futur.

Exemple chiffré :

Supposons que l’entreprise XYZ a réalisé un bénéfice net de 100 000 € au cours de l’année, mais elle a encaissé seulement 80 000 € en espèces. Cela signifie que même si ses bénéfices sont élevés, sa gestion des flux de trésorerie a entraîné un écart de 20 000 € entre les bénéfices et les encaissements. Cette situation souligne l’importance de surveiller de près les flux de trésorerie pour garantir la stabilité financière.

Définir les calendriers de facturation pour une trésorerie positive

Dans le monde des affaires, une rotation rapide des comptes clients signifie que l’entreprise a accès à davantage de capital. Les entreprises peuvent donc recourir à des logiciels ou à des applications comptables pour émettre des factures plus rapidement et surveiller l’âge des comptes clients. Ainsi, elles peuvent réagir immédiatement en cas de factures impayées.

Effectuer des achats efficaces Stocker des marchandises

En période de ralentissement économique, les entreprises sont contraintes de différer leurs investissements et de rechercher des moyens de réduire leurs coûts pour maintenir leur activité. Il est peu judicieux pour les entreprises de mobiliser des ressources considérables lorsque l’activité est en baisse, car les dépenses en capital peuvent devenir une charge financière onéreuse. En cas de besoin, les entreprises peuvent envisager des accords d’achat de stocks de marchandises avec des modalités de paiement échelonnées.

Examiner les paiements de la dette

Dans le monde des affaires, les entrepreneurs ont la possibilité de négocier avec leurs fournisseurs pour reporter ou étendre les délais de paiement. En prolongeant ces délais, les entreprises bénéficient d’une période suffisante pour récupérer les sommes qui leur sont dues, sans avoir à supporter les charges financières liées aux remboursements à court terme.

Préparer les états périodiques de cash flow

La préparation régulière de rapports sur les flux de trésorerie facilite la compréhension de la situation financière d’une entreprise et fournit une base pour prendre des décisions en matière d’expansion. De plus, des rapports financiers bien organisés et clairs, notamment grâce aux nombreuses applications de reporting financier disponibles, simplifient le contrôle de la santé financière des entreprises.

Une gestion financière efficace permet aux entreprises de maintenir leur fonctionnement même en période de crise. Les entrepreneurs doivent accorder une attention particulière aux flux de trésorerie, car ces derniers jouent un rôle essentiel, semblable au rôle du sang qui irrigue le cœur de l’entreprise. Des flux de trésorerie négatifs à long terme peuvent compromettre la continuité des activités.

Application

La méthode directe

Voici le texte précédent présenté sous forme de tableau :

| Méthode Directe |

|---|

| Étapes de la Méthode Directe pour le Tableau de Flux de Trésorerie |

| 1. Examiner divers documents de transactions financières, tels que les reçus, les relevés bancaires, etc. |

| 2. Catégoriser toutes les sorties et entrées de trésorerie en fonction des rubriques du tableau de flux de trésorerie : activité opérationnelle, activités d’investissement et flux de trésorerie liés aux activités de financement. |

| Exemple Chiffré de la Méthode Directe de Création d’un Tableau de Flux de Trésorerie |

| Étape | Description | Montant (en euros) |

|---|---|---|

| 1. Examiner les transactions financières | Consulter les reçus et les relevés bancaires pour une période déterminée, comme un mois | |

| ———————- | ——————————————————————— | |

| 2. Catégoriser les transactions selon les rubriques du tableau de flux de trésorerie | ||

| Activité Opérationnelle | ||

| – Encaissements (argent entrant) | 25,000 | |

| – Décaissements (argent sortant) | 20,000 | |

| Activités d’Investissement | ||

| – Encaissements | 5,000 | |

| – Décaissements | 8,000 | |

| Flux de Trésorerie liés aux Activités de Financement | ||

| – Encaissements | 10,000 | |

| – Décaissements | 6,000 | |

| ———————- | ——————————————————————— | |

| 3. Calculer le total net de chaque catégorie | ||

| – Activité Opérationnelle | 5,000 | |

| – Activités d’Investissement | -3,000 | |

| – Flux de Trésorerie liés aux Activités de Financement | 4,000 | |

| ———————- | ——————————————————————— | |

| 4. Calculer le solde net total | 6,000 | |

| ———————- | ——————————————————————— |

Cet exemple chiffré simplifié démontre comment la méthode directe est utilisée pour créer un tableau de flux de trésorerie en se basant sur des données financières spécifiques.

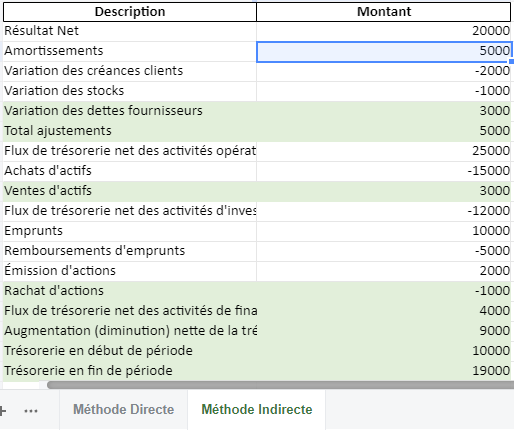

La méthode indirecte

Ce tableau résume les étapes de la méthode indirecte pour créer un tableau de flux de trésorerie avec les chiffres correspondants.

| Étape | Description | Chiffres |

|---|---|---|

| 1 | Calcul du résultat net | Résultat net : 40 000 € |

| 2 | Ajustements pour les éléments sans effet sur la trésorerie | Amortissement : 5 000 € Gains sur la vente d’actifs : 3 000 € Charges non monétaires : 2 000 € |

| 3 | Ajustements pour les variations des éléments du bilan | Variation des créances clients : +7 000 € Variation des stocks : -4 000 € Variation des dettes fournisseurs : +3 000 € |

| 4 | Calcul du flux de trésorerie net lié aux activités opérationnelles | Flux net lié aux activités opérationnelles : 50 000 € |

| 5 | Calcul du flux de trésorerie net lié aux activités d’investissement | Acquisition d’actifs : -10 000 € Cession d’actifs : +5 000 € |

| 6 | Calcul du flux de trésorerie net lié aux activités de financement | Remboursement d’emprunts : -8 000 € Émission d’actions : +12 000 € |

| 7 | Calcul du flux de trésorerie net total | Flux de trésorerie net total : 49 000 € |

Cet exemple détaille les étapes de la méthode indirecte pour créer un tableau de flux de trésorerie et fournit les chiffres correspondants pour chaque étape.

{pratique} 🔍

Créer un tableau de flux de trésorerie dans Excel peut être réalisé en utilisant la méthode directe ou indirecte. Voici un guide général pour structurer votre tableau de flux de trésorerie dans Excel pour chacune des méthodes.

Méthode Directe

La méthode directe présente les flux de trésorerie réels en provenance des activités opérationnelles. Vous commencez par lister les encaissements (recettes) et les décaissements (dépenses).

- En-tête: Commencez par créer un en-tête pour votre tableau, incluant le nom de l’entreprise et la période couverte.

- Encaissements:

- Recettes des clients: Montant total reçu des clients.

- Autres encaissements: Autres sources de trésorerie opérationnelle.

- Décaissements:

- Paiements aux fournisseurs: Montant total payé aux fournisseurs.

- Salaires et charges sociales: Montant total des salaires et des charges.

- Autres paiements: Paiements d’intérêts, impôts, etc.

- Flux de trésorerie net des activités opérationnelles: (Total Encaissements – Total Décaissements).

- Activités d’investissement: Achats et ventes d’actifs à long terme.

- Activités de financement: Emprunts, remboursements d’emprunts, émission et rachat d’actions.

- Augmentation (diminution) nette de la trésorerie: Somme des flux nets des trois catégories.

- Trésorerie en début de période: Montant de la trésorerie au début de la période.

- Trésorerie en fin de période: Trésorerie en début de période + Augmentation (diminution) nette de la trésorerie.

Méthode Indirecte

La méthode indirecte ajuste le résultat net pour les éléments qui affectent le revenu mais pas la trésorerie, afin de calculer le flux de trésorerie des activités opérationnelles.

- Résultat Net: Commencez avec le résultat net pour la période.

- Ajustements pour convertir le résultat net en flux de trésorerie opérationnel:

- Amortissements et provisions: Ajoutez-les au résultat net.

- Variations du fonds de roulement (créances clients, stocks, dettes fournisseurs): Ajustez en fonction de l’augmentation ou de la diminution.

- Autres éléments non monétaires: Ajustements pour les gains et pertes non réalisés, etc.

- Flux de trésorerie net des activités opérationnelles: Total résultant des ajustements.

- Activités d’investissement et de financement: Identiques à la méthode directe.

- Augmentation (diminution) nette de la trésorerie, Trésorerie en début de période, et Trésorerie en fin de période: Calculés de la même manière que dans la méthode directe.

Pour mettre en œuvre cela dans Excel, créez des colonnes pour chaque élément et remplissez les données selon les périodes (mois, trimestre, année). Utilisez des formules pour calculer les totaux et les sous-totaux. Vous pouvez également utiliser les fonctions conditionnelles d’Excel pour automatiser certains calculs en fonction des entrées de données.

Le besoin en fonds de roulement (BFR) est un indicateur financier qui mesure la somme dont une entreprise a besoin pour financer ses activités courantes, hors financement à long terme. Il est calculé comme la différence entre les actifs circulants (ce que l’entreprise possède à court terme) et les passifs circulants (ce que l’entreprise doit à court terme).

La formule générale pour calculer le BFR est :

[ BFR = Actifs Circulants – Passifs Circulants ]

Où :

- Actifs Circulants comprennent les stocks, les créances clients et les autres actifs à court terme.

- Passifs Circulants incluent les dettes fournisseurs, les dettes fiscales et sociales, et les autres passifs à court terme.

Pour un calcul plus détaillé, le BFR peut être décomposé en deux composantes principales :

- Besoin en Fonds de Roulement d’Exploitation (BFRE), qui est lié à l’activité opérationnelle de l’entreprise.

- Besoin en Fonds de Roulement Hors Exploitation (BFRHE), qui concerne les éléments hors exploitation tels que les créances et dettes financières.

La formule détaillée serait alors :

[ BFR = BFRE + BFRHE ]

Avec :

[ BFRE = Stocks + Créances d’exploitation – Dettes d’exploitation ]

[ BFRHE = Autres créances à court terme – Autres dettes à court terme ]

Si vous souhaitez calculer le BFR avec des données spécifiques, n’hésitez pas à me fournir les détails nécessaires tels que les montants des stocks, créances clients, dettes fournisseurs, et tout autre actif ou passif circulant pertinent.

D’après les données fournies pour l’exemple, le calcul du besoin en fonds de roulement (BFR) se présente comme suit :

- Actifs circulants : 55 000 € (composés de 30 000 € de stocks et 25 000 € de créances clients)

- Passifs circulants : 25 000 € (composés de 20 000 € de dettes fournisseurs et 5 000 € de dettes fiscales et sociales)

En conséquence, le BFR s’élève à 30 000 €. Cela signifie que l’entreprise a besoin de 30 000 € pour financer ses opérations courantes au-delà de ce qui est couvert par ses passifs circulants.

Ratio actuel

Le ratio actuel, également connu sous le nom de ratio de liquidité générale, est un indicateur de la capacité d’une entreprise à payer ses dettes à court terme avec ses actifs à court terme. Il est calculé en divisant les actifs circulants par les passifs circulants.

La formule du ratio actuel est la suivante :

En utilisant les mêmes données fictives que précédemment pour les actifs circulants (55 000 €) et les passifs circulants (25 000 €), calculons le ratio actuel.

Le ratio actuel calculé avec les données fournies est de 2,2. Cela signifie que pour chaque euro de passif circulant, l’entreprise dispose de 2,2 euros d’actifs circulants. Un ratio supérieur à 1 indique généralement une bonne santé financière en termes de liquidité, car l’entreprise semble capable de couvrir ses obligations à court terme avec ses actifs à court terme.