Du bilan financier au rapport financier – Le cas d’une association

Cet article explore en détail le processus de création d’un rapport financier, en mettant particulièrement l’accent sur l’importance du bilan financier en tant que composante clé de ce document.

Bilan financier d’une association : modèle structuré, lecture claire et pilotage maîtrisé

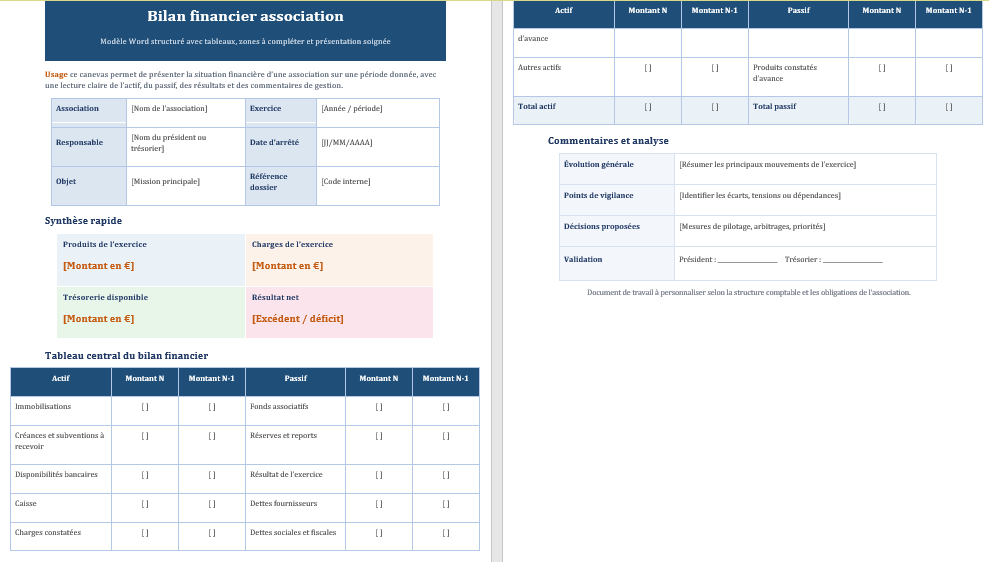

Rendre compte de la situation financière d’une association revient à bien plus qu’aligner des chiffres. Il s’agit de donner une vision lisible, structurée et cohérente des ressources mobilisées, des dépenses engagées et des équilibres à préserver. Un bilan financier bien construit facilite la prise de décision, renforce la transparence auprès des membres et valorise la gestion auprès des partenaires. Ce modèle propose un cadre clair pour organiser les données, suivre les flux et présenter un document à la fois rigoureux et accessible.

🔍 La gestion financière est cruciale pour le bon fonctionnement d’une association. Les membres, les donateurs, les partenaires et les autorités de régulation attendent des informations claires et transparentes sur la manière dont l’argent est collecté, utilisé et géré. C’est là qu’intervient le rapport financier d’une association.

I. La préparation du bilan financier

1. Collecte des données financières

La première étape cruciale dans la préparation du rapport financier est la collecte de données financières précises et complètes. Cette collecte doit inclure des documents tels que les relevés bancaires, les factures, les reçus, les états financiers, les contrats, etc. Il est essentiel d’obtenir une vue d’ensemble complète de toutes les transactions financières de l’association au cours de la période couverte par le rapport.

2. Identification des actifs et des passifs

Une fois que les données financières sont rassemblées, il est nécessaire de distinguer les actifs des passifs. Les actifs représentent les biens, les droits et les ressources financières de l’association, tandis que les passifs sont les obligations et les dettes financières. Cette étape garantit une classification appropriée des éléments financiers.

3. Calcul de la valeur nette

La valeur nette de l’association est le résultat de la soustraction des passifs totaux aux actifs totaux. Cela représente une mesure importante de la santé financière de l’organisation. Une valeur nette positive indique une situation financière saine, tandis qu’une valeur nette négative peut signaler des problèmes financiers à résoudre.

4. Préparation du bilan

Le bilan financier est un document comptable essentiel qui présente de manière organisée les actifs et les passifs de l’association à une date précise. Il est généralement divisé en deux colonnes : les actifs d’un côté et les passifs de l’autre. Cette présentation facilite la compréhension de la situation financière de l’association.

II. L’importance du bilan financier dans le rapport financier

Le bilan offre aux dirigeants de l’association et au conseil d’administration un aperçu précieux des actifs disponibles et des engagements financiers à venir. Cette information est cruciale pour une gestion financière efficace.

3. Responsabilité

En présentant un bilan financier, l’association démontre sa responsabilité financière envers ses parties prenantes. Il prouve que les fonds ont été gérés de manière appropriée et conforme aux objectifs de l’association.

4. Analyse de la santé financière

Les parties prenantes peuvent utiliser le bilan pour évaluer la santé financière de l’association. Ils peuvent identifier les tendances financières, les actifs liquides disponibles et les risques potentiels.

III. L’élaboration du rapport financier

Une fois que le bilan financier est préparé, il doit être intégré dans le rapport financier global de l’association. Voici comment élaborer un rapport financier complet :

1. Introduction

Dans cette section, décrivez brièvement l’association, ses objectifs, son champ d’action, et expliquez l’importance du rapport financier en tant qu’outil de communication financière.

2. Bilan financier

Intégrez le bilan financier préparé précédemment dans le rapport. Fournissez une explication des principales rubriques du bilan pour aider les lecteurs à comprendre son contenu.

3. Compte de résultat

Le compte de résultat doit être inclus dans le rapport pour récapituler les revenus et les dépenses de l’association au cours de la période. Calculez le résultat net (bénéfice ou perte) et commentez-le.

4. Tableaux complémentaires

Selon les besoins, ajoutez d’autres tableaux financiers tels que le tableau des flux de trésorerie, le tableau de l’évolution des fonds propres, ou des notes explicatives pour fournir plus de détails sur certains éléments du rapport.

5. Conclusion

Résumez les résultats financiers et mettez en évidence les points clés du rapport. Discutez des défis financiers potentiels et des plans d’action pour l’avenir.

6. Signature et validation

Faites valider le rapport financier par le conseil d’administration ou une personne responsable au sein de l’association pour garantir son authenticité et sa crédibilité.

Synthèse 😉

Le rapport financier d’une association, comprenant le bilan financier, est un outil indispensable pour communiquer la situation financière de l’organisation. En suivant un processus rigoureux de préparation du bilan financier et de rédaction du rapport financier, une association peut démontrer son engagement envers une gestion financière responsable et efficace, renforçant ainsi la confiance de ses parties prenantes. Il est essentiel de fournir des informations précises et complètes pour garantir la transparence et la crédibilité de l’association.

Étude de cas : L’Association pour la Protection de l’Environnement (APE)

L’Association pour la Protection de l’Environnement (APE) est une organisation à but non lucratif dédiée à la préservation de l’environnement naturel dans la région XYZ. Chaque année, l’APE compile un rapport financier détaillé pour informer ses membres, ses donateurs, ses partenaires et les organismes de régulation sur ses activités financières et sa santé globale. Cette étude de cas se concentrera sur la préparation du bilan financier et son intégration dans le rapport financier de l’APE pour l’année 20XX.

I. La préparation du bilan financier

1. Collecte des données financières

Pour l’année 20XX, l’APE a rassemblé toutes les données financières pertinentes. Cela inclut les relevés bancaires, les factures des fournisseurs, les reçus de dons, les rapports d’activités et les états financiers.

Au cours de l’année 20XX, l’APE a reçu 100 000 $ de dons de généreux donateurs et a généré 50 000 $ de revenus supplémentaires grâce à des subventions et des événements de collecte de fonds. Elle a également dépensé 80 000 $ pour financer ses projets environnementaux et ses activités de sensibilisation.

2. Identification des actifs et des passifs

Après avoir collecté les données, l’APE a soigneusement identifié ses actifs et passifs. Les actifs comprennent les comptes bancaires (40 000 $), les investissements (20 000 $), les subventions non dépensées (15 000 $), et les biens immobiliers détenus par l’association (50 000 $). Les passifs comprennent les dettes (10 000 $), les engagements de subventions (5 000 $) et les dépenses en cours (25 000 $).

3. Calcul de la valeur nette

En soustrayant les passifs totaux (40 000 $) des actifs totaux (125 000 $), l’APE a calculé sa valeur nette pour l’année 20XX, qui s’élève à 85 000 $. Cette valeur nette positive indique que l’association dispose de ressources financières excédentaires par rapport à ses obligations financières.

4. Préparation du bilan

Le bilan financier de l’APE pour l’année 20XX a été préparé avec soin. Il présente de manière claire les actifs et les passifs de l’association, offrant une vue d’ensemble complète de sa situation financière à la fin de l’exercice.

II. L’importance du bilan financier dans le rapport financier

1. Transparence financière

Le bilan financier de l’APE renforce sa transparence financière en fournissant une vue d’ensemble claire de ses ressources financières. Cela permet aux membres de l’association de voir comment leurs contributions sont utilisées.

2. Gestion financière

Le conseil d’administration de l’APE utilise le bilan pour évaluer les actifs disponibles (125 000 $) et les engagements financiers futurs (40 000 $). Cela les aide à planifier les activités futures de l’association en fonction de leurs ressources.

3. Responsabilité

En présentant un bilan financier, l’APE démontre sa responsabilité financière envers ses donateurs et ses membres. Il prouve que les fonds ont été utilisés de manière judicieuse pour atteindre ses objectifs environnementaux.

4. Analyse de la santé financière

Les partenaires et les donateurs potentiels de l’APE peuvent utiliser le bilan pour évaluer la santé financière de l’association. Une valeur nette positive de 85 000 $ rassure les partenaires quant à la stabilité financière de l’association.

III. L’élaboration du rapport financier

1. Introduction

Le rapport financier de l’APE pour l’année 20XX commence par une introduction qui explique la mission de l’association, ses réalisations au cours de l’année, et son engagement envers la transparence financière.

2. Bilan financier

Le bilan financier est inclus dans le rapport, avec une explication détaillée des actifs (125 000 $), des passifs (40 000 $) et de la valeur nette de l’association (85 000 $) à la fin de l’exercice. Cette section permet aux lecteurs de comprendre facilement la situation financière de l’APE.

3. Compte de résultat

Le compte de résultat résume les revenus (150 000 $) et les dépenses (80 000 $) de l’association pour l’année 20XX. Il calcule le résultat net de l’APE (70 000 $) et offre une vision claire de ses performances financières.

4. Tableaux complémentaires

Le rapport financier de l’APE comprend également un tableau des flux de trésorerie pour montrer comment l’argent a été géré tout au long de l’année. Des notes explicatives fournissent des détails supplémentaires sur des éléments spécifiques du rapport financier.

5. Conclusion

La conclusion du rapport résume les principaux points du bilan financier (valeur nette positive de 85 000 $) et du compte de résultat (résultat net de 70 000 $). L’APE exprime sa gratitude envers ses membres, ses donateurs et ses partenaires pour leur soutien continu.

6. Signature et validation

Avant la publication, le rapport financier de l’APE est validé par le conseil d’administration de l’association pour assurer son intégrité et sa crédibilité.

Conclusion

L’Association pour la Protection de l’Environnement (APE) démontre l’importance de la préparation d’un rapport financier solide pour une organisation à but non lucratif. Le bilan financier est un élément clé de ce rapport, fournissant une vue d’ensemble transparente et détaillée de la situation financière de l’association. En utilisant des chiffres spécifiques, cette étude de cas illustre comment l’APE renforce sa transparence financière, sa gestion responsable des ressources, sa responsabilité envers ses parties prenantes et démontre sa santé financière robuste. Cette étude de cas montre comment l’APE utilise son rapport financier pour informer et rassurer ses membres, ses donateurs, ses partenaires et les organismes de régulation sur ses activités financières et son engagement envers la protection de l’environnement.

Modèle simplifié d’un rapport financier pour une association

[Logo de l'Association]

Rapport financier de l'Association [Nom de l'Association]

Période couverte : [Mois/Année de début] à [Mois/Année de fin]

Table des matières :

1. Introduction

2. Bilan financier

3. Compte de résultat

4. Tableau des flux de trésorerie (facultatif)

5. Évolution des fonds propres (facultatif)

6. Notes explicatives

7. Conclusion

1. Introduction

L'Association [Nom de l'Association] est heureuse de présenter son rapport financier pour la période couverte allant de [Mois/Année de début] à [Mois/Année de fin]. Ce rapport a été préparé pour informer nos membres, nos partenaires et nos donateurs sur la santé financière de l'association et sur la manière dont nous avons géré nos ressources financières au cours de cette période.

2. Bilan financier

Le bilan financier est un instantané de la situation financière de l'association à la fin de la période. Il présente les actifs, les passifs et la valeur nette de l'association.

[Insérer le bilan financier ici, avec des colonnes pour les actifs, les passifs, et la valeur nette.]

3. Compte de résultat

Le compte de résultat récapitule les revenus et les dépenses de l'association au cours de la période. Il calcule le résultat net (bénéfice ou perte).

[Insérer le compte de résultat ici, avec des sections pour les revenus, les dépenses, et le résultat net.]

4. Tableau des flux de trésorerie (facultatif)

Le tableau des flux de trésorerie montre comment les liquidités de l'association ont évolué au cours de la période, en détaillant les flux d'entrées et de sorties de trésorerie.

[Insérer le tableau des flux de trésorerie ici, avec des sections pour les entrées et les sorties de trésorerie.]

5. Évolution des fonds propres (facultatif)

Le tableau de l'évolution des fonds propres permet de suivre les variations des fonds propres de l'association au fil du temps.

[Insérer le tableau de l'évolution des fonds propres ici, avec des colonnes pour les fonds propres au début et à la fin de la période, ainsi que les changements intervenus.]

6. Notes explicatives

Dans cette section, nous fournissons des explications et des détails supplémentaires sur certains éléments du rapport financier, notamment des informations sur les postes spécifiques du bilan et du compte de résultat, ainsi que sur les principales activités de l'association au cours de la période.

[Insérer des notes explicatives pertinentes.]

7. Conclusion

En conclusion, l'Association [Nom de l'Association] a maintenu une gestion financière responsable au cours de la période couverte par ce rapport. Nous sommes reconnaissants envers nos membres, nos partenaires et nos donateurs pour leur soutien continu. Si vous avez des questions ou avez besoin de plus d'informations, n'hésitez pas à nous contacter.

[Signature du responsable financier de l'association]

[Date]

[Coordonnées de l'association]

Ce modèle peut être adapté en fonction des besoins spécifiques de votre association et des exigences réglementaires locales. Assurez-vous de fournir des informations précises et complètes dans votre rapport financier pour garantir la transparence et la crédibilité de votre association.

Modèle à personnaliser

Trame de rapport financier d’association

Cette trame propose une structure claire pour présenter la situation financière d’une association, expliquer les principaux mouvements de l’exercice et rendre la lecture plus fluide lors de l’assemblée générale ou du compte rendu annuel.

Association

[Nom de l’association]

Exercice concerné

[Année / période]

Présenté par

[Trésorier / trésorière / bureau]

1. Introduction financière

Le présent rapport financier a pour objet de présenter de manière synthétique et lisible la situation économique de l’association au titre de l’exercice [année]. Il met en lumière les ressources perçues, les dépenses engagées, le résultat constaté ainsi que les principaux équilibres financiers à retenir.

L’objectif consiste à permettre aux membres, partenaires et personnes intéressées de disposer d’une vision claire sur la gestion des fonds, la répartition des charges et la solidité globale de l’association.

Sur l’exercice [année], l’association présente une situation financière [saine / équilibrée / à consolider]. Les ressources principales proviennent de [source dominante], tandis que les dépenses se concentrent sur [poste majeur].

L’analyse met en évidence [une progression / une stabilité / une tension] de la trésorerie. Cette évolution s’explique notamment par [élément explicatif]. Une attention particulière reste à porter sur [point de vigilance].

Pour l’exercice à venir, il conviendra de poursuivre les efforts engagés en matière de suivi budgétaire, de sécurisation des recettes et de maîtrise des charges.

8. Perspectives financières

[Objectif de renforcement des ressources]

[Projet ou investissement prévu]

[Ajustement budgétaire envisagé]

[Mesure de sécurisation de la trésorerie]

9. Conclusion et validation

Le présent rapport financier est soumis à l’approbation de l’assemblée compétente. Il reflète, avec sincérité et clarté, les principaux éléments de gestion de l’exercice écoulé.

Nom du trésorier / de la trésorière

[À compléter]

Date de présentation

[À compléter]

Validation

[Approuvé / à discuter]

À lire aussi sur Lecoursgratuit

Approfondir le rapport financier et la gestion d’une association

Pour aller plus loin, voici une sélection d’articles utiles autour du rapport financier d’association, du

bilan financier, de la comptabilité associative et du compte de résultat.

Ce maillage éditorial permet d’offrir au lecteur une continuité logique, depuis la lecture du bilan jusqu’à la rédaction

d’un rapport clair, structuré et crédible.