30 Exercices Corrigés sur le Compte de Résultat

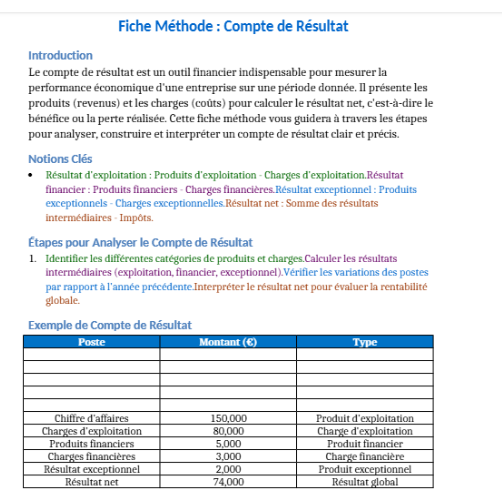

Le compte de résultat est un document financier clé qui permet de mesurer la performance économique d’une entreprise sur une période donnée. Il détaille les produits (revenus) et les charges (coûts) pour déterminer le résultat net : bénéfice ou perte. Ce document est essentiel pour évaluer la rentabilité d’une entreprise et orienter ses décisions stratégiques.

Cette fiche ⬇︎ vous propose des exercices variés pour comprendre les principales notions du compte de résultat, calculer les différents types de résultats (exploitation, financier, exceptionnel), et analyser leur impact sur la santé financière de l’entreprise.

Rappel des notions clés

- Résultat d’exploitation :

Différence entre les produits d’exploitation (chiffre d’affaires, subventions) et les charges d’exploitation) - Résultat financier :

Différence entre les produits financiers (intérêts reçus) et les charges financières (intérêts d’emprunts). Regroupe les produits et charges non récurrents (cession d’actifs, provisions exceptionnelles). - Résultat net :

Le résultat final après prise en compte des impôts et des différents résultats intermédiaires.

Voici 30 exercices corrigés sur le compte de résultat, couvrant des cas simples et avancés pour mieux comprendre les différentes composantes et calculs. Les exercices abordent les produits, les charges, et la détermination du résultat net. Ces 30 exercices couvrent une large gamme de cas pratiques pour maîtriser le compte de résultat.

Exercice 1 : Compte de résultat simple

Énoncé :

Une entreprise a réalisé :

- Chiffre d’affaires : 100,000€

- Charges d’exploitation : 60,000€

Calculez :

- Le résultat d’exploitation.

- Le résultat net si l’impôt est de 20%.

Solution :

- Résultat d’exploitation : 100,000−60,000=40,000 €

- Résultat net : 40,000×(1−20%)=32,000 €

Exercice 2 : Compte de résultat avec produits et charges financiers

Énoncé :

- Chiffre d’affaires : 200,000€

- Charges d’exploitation : 140,000€

- Produits financiers : 10,000€

- Charges financières : 5,000€

Calculez :

- Résultat d’exploitation.

- Résultat financier.

- Résultat net si l’impôt est de 25%.

Solution :

- Résultat d’exploitation : 200,000−140,000=60,000 €

- Résultat financier : 10,000−5,000=5,000 €

- Résultat net : (60,000+5,000)×(1−25%)=48,750 €

Exercice 3 : Compte de résultat avec dotations aux amortissements

Énoncé :

- Chiffre d’affaires : 120,000€

- Charges d’exploitation hors amortissements : 70,000€

- Dotations aux amortissements : 10,000€

Calculez :

Le résultat d’exploitation.

Solution :

- Résultat d’exploitation : 120,000−(70,000+10,000)=40,000 €

Exercice 4 : Résultat exceptionnel

Énoncé :

- Résultat d’exploitation : 50,000€

- Résultat financier : 10,000€

- Produits exceptionnels : 5,000€

- Charges exceptionnelles : 2,000€

Calculez :

- Résultat exceptionnel.

- Résultat net avant impôt.

Solution :

- Résultat exceptionnel : 5,000−2,000=3,000 €

- Résultat net avant impôt : 50,000+10,000+3,000=63,000 €

Exercice 5 : Entreprise déficitaire

Énoncé :

- Chiffre d’affaires : 80,000€

- Charges totales (incluant exploitation, financier et exceptionnel) : 100,000€

Calculez :

- Résultat net.

Solution :

- Résultat net : 80,000−100,000=−20,000 €(perte).

Exercice 6 : Résultat avec subventions d’exploitation

Énoncé :

- Chiffre d’affaires : 150,000€

- Charges d’exploitation : 120,000€

- Subventions d’exploitation : 10,000€

Calculez :

- Résultat d’exploitation.

Solution :

- Résultat d’exploitation : 150,000+10,000−120,000=40,000 €

Exercice 7 : Résultat financier négatif

Énoncé :

- Produits financiers : 8,000€

- Charges financières : 12,000€

Calculez :

Résultat financier.

Solution :

- Résultat financier : 8,000−12,000= -4,000 €

Exercice 8 : Compte de résultat multi-composantes

Énoncé :

- Chiffre d’affaires : 250,000€

- Charges d’exploitation : 180,000€

- Produits financiers : 15,000€

- Charges financières : 10,000€

- Produits exceptionnels : 7,000€

- Charges exceptionnelles : 5,000€

Calculez :

Résultat net avant impôt.

Solution :

- Résultat d’exploitation : 250,000−180,000=70,000 €

- Résultat financier : 15,000−10,000=5,000 €

- Résultat exceptionnel : 7,000−5,000=2,000 €

- Résultat net avant impôt : 70,000+5,000+2,000=77,000 €

Exercice 9 : Résultat avec cession d’immobilisation

Énoncé :

- Résultat d’exploitation : 60,000€

- Plus-value de cession d’immobilisation : 10,000€

- Charges exceptionnelles : 3,000€

Calculez :

Résultat net avant impôt.

Solution :

- Résultat net avant impôt : 60,000+10,000−3,000=67,000 €

Exercice 9 : Résultat net avec amortissements

Énoncé : Une entreprise réalise un chiffre d’affaires de 150,000€, a des charges d’exploitation de 80,000€, et comptabilise des amortissements pour 20,000€. Calculez le résultat d’exploitation et le résultat net.

Solution :

Exercice_9:

Chiffre_d_affaires: 150000

Charges_exploitation: 80000

Amortissements: 20000

Resultat_exploitation: 50000

Exercice 10 : Réévaluation de stocks

Énoncé : Une entreprise a un stock initial de 10,000€ et un stock final de 15,000€. Calculez la variation de stocks et son impact sur le résultat.

Solution :

Exercice_10:

Stock_initial: 10000

Stock_final: 15000

Variation_stocks: 5000

Impact_resultat: 5000

Exercice 11 : Charges non récurrentes

Énoncé : Une entreprise supporte une charge exceptionnelle de 12,000€ sur un litige judiciaire. Calculez son impact sur le résultat.

Solution :

Exercice_11:

Charge_exceptionnelle: 12000

Impact_resultat: -12000

Exercice 12 : Intérêts sur emprunt

Énoncé : Une entreprise a contracté un emprunt avec des intérêts annuels de 8,000€. Ces intérêts doivent être intégrés dans le résultat financier. Calculez l’impact.

Solution :

Exercice_12:

Interets_emprunt: 8000

Impact_resultat_financier: -8000

Exercice 13 : Produits différés

Énoncé : Une entreprise reçoit un paiement de 20,000€ pour un service à réaliser l’année suivante. Ce produit est enregistré comme produit différé. Calculez son impact sur le résultat.

Solution :

Exercice_13:

Paiement: 20000

Produit_differe: 20000

Impact_resultat: 0

Exercice 14 : Coût d’achat des marchandises vendues

Énoncé : Une entreprise achète des marchandises pour 50,000€ et vend pour 70,000€. Calculez la marge brute.

Solution (:

Exercice_14:

Achats_marchandises: 50000

Ventes_marchandises: 70000

Marge_brute: 20000

Exercice 15 : Résultat par activité

Énoncé : Une entreprise a deux activités :

- Activité A : chiffre d’affaires 40,000€, charges 25,000€.

- Activité B : chiffre d’affaires 60,000€, charges 35,000€.

Calculez le résultat par activité.

Solution :

Exercice_15:

Activite_A:

Chiffre_d_affaires: 40000

Charges: 25000

Resultat: 15000

Activite_B:

Chiffre_d_affaires: 60000

Charges: 35000

Resultat: 25000

Exercice 16 : Subvention d’exploitation

Énoncé : Une entreprise reçoit une subvention d’exploitation de 10,000€. Calculez son impact sur le résultat d’exploitation.

Solution :

Exercice_16:

Subvention_exploitation: 10000

Impact_resultat_exploitation: 10000

Exercice 17 : Provision pour litiges

Énoncé : Une entreprise constitue une provision de 8,000€ pour un litige en cours. Calculez l’impact sur le résultat.

Solution :

Exercice_17:

Provision_litiges: 8000

Impact_resultat: -8000

Exercice 18 : Résultat net consolidé

Énoncé : Une maison mère réalise un bénéfice de 50,000€. Sa filiale génère une perte de 20,000€. Calculez le résultat net consolidé.

Solution :

Exercice_18:

Benefice_maison_mere: 50000

Perte_filiale: -20000

Resultat_net_consolide: 30000

Exercice 19 : Variation des charges variables

Énoncé : Une entreprise constate une augmentation des charges variables de 10,000€ à 15,000€. Calculez la variation.

Solution :

Exercice_19:

Charges_variables_annee_precedente: 10000

Charges_variables_annee_courante: 15000

Variation_charges: 5000

Exercice 20 : Intérêts sur placements

Énoncé : Une entreprise perçoit des intérêts de 5,000€ sur des placements financiers. Calculez leur impact sur le résultat financier.

Solution :

Exercice_20:

Interets_placements: 5000

Impact_resultat_financier: 5000

Exercice 21 : Résultat exceptionnel d’une filiale

Énoncé : Une filiale génère un produit exceptionnel de 30,000€ et une charge exceptionnelle de 12,000€. Calculez son résultat exceptionnel.

Solution :

Exercice_21:

Produit_exceptionnel: 30000

Charge_exceptionnelle: 12000

Resultat_exceptionnel: 18000

Exercice 22 : Cession d’immobilisation

Énoncé : Une entreprise vend une immobilisation pour 25,000€. Sa valeur comptable était de 20,000€. Calculez la plus-value.

Solution :

Exercice_22:

Prix_de_vente: 25000

Valeur_comptable: 20000

Plus_value: 5000

Exercice 23 : Charges fixes en pourcentage du chiffre d’affaires

Énoncé : Une entreprise réalise un chiffre d’affaires de 200,000€ et supporte 50,000€ de charges fixes. Calculez leur pourcentage.

Solution :

Exercice_23:

Chiffre_d_affaires: 200000

Charges_fixes: 50000

Pourcentage_charges_fixes: 25

Suite des exercices 24 à 30 avec énoncés et solutions au format YAML

Exercice 24 : Répartition des résultats par projet

Énoncé :

Une entreprise gère deux projets :

- Projet A : chiffre d’affaires de 50,000€, charges de 30,000€.

- Projet B : chiffre d’affaires de 80,000€, charges de 50,000€.

Calculez le résultat de chaque projet et le résultat global de l’entreprise.

Solution :

Exercice_24:

Projet_A:

Chiffre_d_affaires: 50000

Charges: 30000

Resultat: 20000

Projet_B:

Chiffre_d_affaires: 80000

Charges: 50000

Resultat: 30000

Resultat_global: 50000

Exercice 25 : Ajustement après audit financier

Énoncé :

Après un audit, une erreur comptable révèle que des charges d’exploitation de 5,000€ n’ont pas été comptabilisées. Le résultat d’exploitation initial était de 40,000€. Calculez le résultat d’exploitation corrigé.

Solution :

Exercice_25:

Resultat_exploitation_initial: 40000

Charges_oubliees: 5000

Resultat_exploitation_corrige: 35000

Exercice 26 : Impact d’une hausse des taux d’intérêts sur emprunts

Énoncé :

Une entreprise a un emprunt de 100,000€ à un taux de 5%. Une hausse du taux à 6% est annoncée. Calculez l’augmentation des intérêts annuels.

Solution :

Exercice_26:

Emprunt_initial: 100000

Taux_initial: 5

Taux_nouveau: 6

Interets_inities: 5000

Nouveaux_interets: 6000

Augmentation_interets: 1000

Exercice 27 : Analyse des écarts budgétaires

Énoncé :

Une entreprise prévoit un chiffre d’affaires de 200,000€ et réalise 180,000€. Les charges prévues étaient de 150,000€, et les charges réelles sont de 140,000€. Analysez les écarts budgétaires.

Solution :

Exercice_27:

Prevision:

Chiffre_d_affaires: 200000

Charges: 150000

Realisation:

Chiffre_d_affaires: 180000

Charges: 140000

Ecarts:

Chiffre_d_affaires: -20000

Charges: 10000

Exercice 28 : Résultat net d’une entreprise multi-activités

Énoncé :

Une entreprise exerce trois activités :

- Activité A : bénéfice de 10,000€.

- Activité B : perte de 5,000€.

- Activité C : bénéfice de 8,000€.

Calculez le résultat net total.

Solution :

Exercice_28:

Activite_A: 10000

Activite_B: -5000

Activite_C: 8000

Resultat_net: 13000

Exercice 29 : Réduction des charges fixes

Énoncé :

Une entreprise diminue ses charges fixes de 30,000€ à 25,000€, tandis que son chiffre d’affaires reste constant à 100,000€. Calculez l’impact sur le résultat.

Solution :

Exercice_29:

Charges_fixes_initiales: 30000

Charges_fixes_reduites: 25000

Reduction_charges: 5000

Impact_resultat: 5000

Exercice 30 : Résultat exceptionnel après cession et provision

Énoncé :

Une entreprise vend un actif pour 20,000€ alors que sa valeur comptable est de 15,000€. Par ailleurs, elle comptabilise une provision exceptionnelle de 3,000€. Calculez le résultat exceptionnel.

Solution :

Exercice_30:

Vente_actif:

Prix_de_vente: 20000

Valeur_comptable: 15000

Plus_value: 5000

Provision_exceptionnelle: -3000

Resultat_exceptionnel: 2000

Comprendre le Compte de Résultat : Modèle Excel et application

Analyse du Compte de Résultat : Fiche Méthode, Modèle Excel avec Ratios, Étude de Cas