20 Exercices sur le Bilan Comptable avec Corrections

Le bilan comptable ⬇︎ c’est un peu comme une radiographie financière : il montre ce que l’entreprise possède et ce qu’elle doit. Avec un peu de pratique, vous deviendrez un expert en analyse financière

Ce tableau capture les actifs, les passifs et les capitaux propres d’une entreprise. Ci-après un guide décontracté et unique pour comprendre et maîtriser cet outil essentiel :

1. Définition du bilan comptable

Le bilan comptable est un document financier qui présente :

- L’actif : ce que l’entreprise possède (biens, créances, trésorerie).

- Le passif : ce que l’entreprise doit (dettes, obligations).

- Les capitaux propres : la part des actionnaires dans l’entreprise.

Astuce : Le bilan repose sur l’équation fondamentale : Actif = Passif + Capitaux propres.

2. Structure du bilan

Le bilan est divisé en deux colonnes : l’actif à gauche et le passif à droite.

a. L’actif

L’actif représente les ressources de l’entreprise. Il est divisé en deux parties :

- Actif immobilisé : biens durables (terrains, bâtiments, machines).

Exemple : Un immeuble de bureaux. - Actif circulant : biens à court terme (stocks, créances clients, trésorerie).

Exemple : Les stocks de marchandises.

Astuce : L’actif montre ce que l’entreprise utilise pour générer des revenus.

b. Le passif

Le passif représente les dettes et les obligations de l’entreprise. Il est divisé en deux parties :

- Passif exigible : dettes à court et long terme (emprunts, fournisseurs).

Exemple : Un prêt bancaire. - Capitaux propres : ressources internes (capital social, réserves, bénéfices).

Exemple : Les bénéfices non distribués.

Astuce : Le passif montre comment l’entreprise finance ses activités.

3. Les postes clés du bilan

Voici les principaux postes à connaître :

a. À l’actif

- Immobilisations : biens durables (immobilisations corporelles, incorporelles, financières).

Exemple : Une machine-outil. - Stocks : marchandises, matières premières.

Exemple : Des produits finis en attente de vente. - Créances clients : sommes dues par les clients.

Exemple : Une facture non encore payée. - Trésorerie : liquidités disponibles (comptes bancaires, caisse).

Exemple : Le solde du compte en banque.

b. Au passif

- Capital social : apports des actionnaires.

Exemple : Les actions souscrites par les investisseurs. - Réserves : bénéfices non distribués.

Exemple : Les bénéfices accumulés au fil des années. - Dettes financières : emprunts bancaires.

Exemple : Un prêt à rembourser sur 5 ans. - Dettes fournisseurs : sommes dues aux fournisseurs.

Exemple : Une facture à régler.

Astuce : Chaque poste reflète une partie de la situation financière de l’entreprise.

4. L’équilibre du bilan

Le bilan doit toujours être équilibré : Actif = Passif + Capitaux propres.

Exemple :

- Actif : 500 000 € (immobilisations : 300 000 €, stocks : 100 000 €, trésorerie : 100 000 €).

- Passif : 200 000 € (dettes : 150 000 €, capitaux propres : 50 000 €).

- Équation : 500 000 € (actif) = 200 000 € (passif) + 300 000 € (capitaux propres).

Astuce : Si le bilan n’est pas équilibré, il y a une erreur quelque part.

5. Analyser un bilan comptable

Le bilan permet d’évaluer la santé financière d’une entreprise. Voici quelques indicateurs clés :

a. La solvabilité

- Ratio d’endettement : Passif / Capitaux propres.

Exemple : Un ratio de 0,5 signifie que l’entreprise a moins de dettes que de capitaux propres.

b. La liquidité

- Ratio de liquidité générale : Actif circulant / Passif exigible à court terme.

Exemple : Un ratio de 1,5 signifie que l’entreprise peut couvrir ses dettes à court terme.

c. La rentabilité

- Retour sur capitaux propres : Bénéfice net / Capitaux propres.

Exemple : Un ratio de 10 % signifie que l’entreprise génère 10 % de rendement sur les capitaux propres.

Astuce : Utilisez ces ratios pour évaluer la performance et la stabilité de l’entreprise.

6. Les limites du bilan

Le bilan a ses limites :

- Il ne montre pas les flux de trésorerie (voir le tableau des flux de trésorerie).

- Il ne reflète pas la valeur de marché des actifs (sauf en cas de réévaluation).

- Il ne donne pas d’informations sur la rentabilité future.

Astuce : Complétez l’analyse avec le compte de résultat et le tableau des flux de trésorerie.

7. Exemple de bilan simplifié

Actif

- Immobilisations : 300 000 €

- Stocks : 100 000 €

- Créances clients : 50 000 €

- Trésorerie : 50 000 €

Total actif : 500 000 €

Passif

- Capital social : 200 000 €

- Réserves : 100 000 €

- Dettes : 150 000 €

Total passif : 450 000 €

Capitaux propres : 50 000 €

Équation : 500 000 € (actif) = 450 000 € (passif) + 50 000 € (capitaux propres).

Astuce : Un bilan bien structuré est clair et facile à lire.

Exercices sur le Bilan Comptable avec Corrections

Ces exercices permettent d’acquérir une maîtrise approfondie du bilan comptable

I. Exercices sur l’Écriture Comptable

Exercice 1 : Enregistrement d’opérations courantes

Enregistrez les écritures suivantes dans le journal comptable :

- Achat de marchandises pour 5 000 € HT avec TVA à 20 %, paiement immédiat en banque.

- Vente de produits finis pour 10 000 € HT avec TVA à 20 %, paiement par chèque.

- Paiement des salaires pour 3 500 € par virement bancaire.

- Acquisition d’un véhicule pour 15 000 € HT avec TVA à 20 %, payé à crédit.

Correction :

1.

- Débit : 607 (Achats de marchandises) 5 000 €

- Débit : 44566 (TVA déductible) 1 000 €

- Crédit : 512 (Banque) 6 000 €

- Débit : 411 (Clients) 12 000 €

- Crédit : 701 (Ventes de produits finis) 10 000 €

- Crédit : 44571 (TVA collectée) 2 000 €

- Débit : 641 (Salaires) 3 500 €

- Crédit : 512 (Banque) 3 500 €

- Débit : 2182 (Matériel de transport) 15 000 €

- Débit : 44562 (TVA déductible) 3 000 €

- Crédit : 164 (Emprunt) 18 000 €

Exercice 2 : Comptabilisation des amortissements

Une entreprise achète une machine pour 20 000 € HT amortissable sur 5 ans en linéaire. Comptabilisez l’amortissement annuel.

Correction :

- Calcul de l’amortissement annuel : 20 000 € / 5 ans = 4 000 €

- Écriture comptable :

- Débit : 6811 (Dotation aux amortissements) 4 000 €

- Crédit : 2815 (Amortissement des immobilisations) 4 000 €

Exercice 3 : Écriture des provisions pour créances douteuses

Un client doit 3 000 €, mais la société estime qu’elle ne pourra en récupérer que 50 %. Passez l’écriture comptable correspondante.

Correction :

- Débit : 68174 (Dotation aux provisions pour créances douteuses) 1 500 €

- Crédit : 491 (Provisions pour créances douteuses) 1 500 €

II. Exercices sur l’Analyse du Bilan

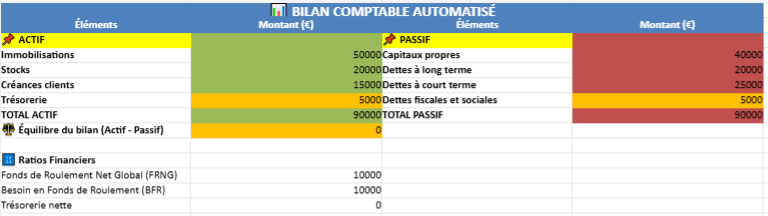

Exercice 4 : Analyse de la structure du bilan

À partir du bilan suivant, calculez le fonds de roulement net global (FRNG).

| Actif | Montant (€) | Passif | Montant (€) |

|---|---|---|---|

| Actifs immobilisés | 50 000 | Capitaux propres | 30 000 |

| Actifs circulants | 40 000 | Dettes à long terme | 20 000 |

| Trésorerie active | 5 000 | Dettes à court terme | 45 000 |

Correction :

FRNG = Capitaux propres + Dettes à long terme – Actifs immobilisés

FRNG = (30 000 + 20 000) – 50 000 = 0 € (situation tendue)

Exercice 5 : Calcul du besoin en fonds de roulement (BFR)

À partir des éléments suivants, calculez le BFR :

- Stocks : 10 000 €

- Créances clients : 15 000 €

- Dettes fournisseurs : 12 000 €

Correction :

BFR = (Stocks + Créances clients) – Dettes fournisseurs

BFR = (10 000 + 15 000) – 12 000 = 13 000 €

Exercice 6 : Trésorerie nette

Sachant que le FRNG est de 5 000 € et le BFR est de 3 000 €, calculez la trésorerie nette.

Correction :

Trésorerie nette = FRNG – BFR

Trésorerie nette = 5 000 – 3 000 = 2 000 €

III. Exercices sur l’Utilisation du Bilan en Analyse Financière

Exercice 7 : Ratios financiers

Calculez les ratios suivants à partir des éléments du bilan :

- Actif total : 120 000 €

- Capitaux propres : 40 000 €

- Chiffre d’affaires : 200 000 €

- Résultat net : 10 000 €

Correction :

- Ratio d’autonomie financière = Capitaux propres / Actif total = 40 000 / 120 000 = 33 %

- Rentabilité nette = Résultat net / Chiffre d’affaires = 10 000 / 200 000 = 5 %

Exercice 8 : Solvabilité

Une entreprise a :

- Capitaux propres : 50 000 €

- Dettes financières : 20 000 €

- Total bilan : 100 000 €

Calculez le ratio d’endettement.

Correction :

Ratio d’endettement = Dettes financières / Capitaux propres

Ratio d’endettement = 20 000 / 50 000 = 40 %

IV. Exercices Appliqués au Bilan

Exercice 9 : Lecture d’un bilan

Une entreprise a un actif circulant de 30 000 € et des dettes à court terme de 20 000 €. Quelle est sa liquidité à court terme ?

Correction :

Liquidité à court terme = Actif circulant / Dettes à court terme

= 30 000 / 20 000 = 1,5 (bonne liquidité)

Exercice 10 : Impact d’un emprunt

Une entreprise emprunte 50 000 €. Quel impact sur le bilan ?

Correction :

- Augmentation des dettes financières (passif)

- Augmentation de la trésorerie ou des actifs immobilisés (actif)

Exercice 11 : Évolution du Bilan

Si une entreprise vend un actif immobilisé pour 10 000 €, quel sera l’impact ?

Correction :

- Diminution des actifs immobilisés

- Augmentation de la trésorerie

Exercice 12 : Résilience financière

Une entreprise a un ratio de solvabilité de 20 %. Est-elle en bonne santé financière ?

Correction :

Un ratio < 30 % est risqué. L’entreprise est vulnérable.

Exercice 13 : Rentabilité des capitaux propres

Si une entreprise a un résultat net de 12 000 € et des capitaux propres de 60 000 €, quel est son ROE ?

Correction :

ROE = 12 000 / 60 000 = 20 % (bonne rentabilité)

Exercice 14 : Capacité d’autofinancement (CAF)

Si une entreprise a un résultat net de 8 000 € et des dotations aux amortissements de 4 000 €, quelle est sa CAF ?

Correction :

CAF = Résultat net + Dotations aux amortissements

CAF = 8 000 + 4 000 = 12 000 €

Exercice 15 : Lecture critique du bilan

Pourquoi une trésorerie positive ne signifie-t-elle pas forcément une bonne santé financière ?

Correction :

Une entreprise peut avoir une trésorerie positive mais un fort endettement ou un BFR trop élevé, menaçant sa stabilité.

5 Exercices Avancés et Élaborés sur le Bilan Comptable avec Cas Particuliers et Corrections

Ces exercices couvriront divers aspects du bilan comptable, notamment les écritures comptables complexes, l’analyse financière approfondie, la lecture critique du bilan et l’impact des décisions financières.

Exercice 1 : Comptabilisation et Analyse d’un Investissement Immobilier avec Financement Mixte

Une entreprise décide d’acquérir un local commercial pour 250 000 € HT avec une TVA de 20 %.

- Elle finance 50 % de l’achat via un prêt bancaire sur 10 ans.

- Le reste est financé par les capitaux propres.

- Elle paie des frais notariés de 8 000 € TTC directement via son compte bancaire.

Travail demandé

- Passez les écritures comptables nécessaires à cette acquisition.

- Montrez l’impact sur le bilan après cette transaction (avant amortissements).

- Calculez l’endettement de l’entreprise après l’opération en supposant qu’elle avait déjà 40 000 € de dettes bancaires.

Correction

- Écritures comptables :

- Acquisition du local :

- Débit : 213 (Immobilisations corporelles) → 250 000 €

- Débit : 44562 (TVA déductible) → 50 000 €

- Crédit : 164 (Emprunt bancaire) → 125 000 €

- Crédit : 512 (Banque) → 175 000 €

- Frais notariés :

- Débit : 213 (Immobilisations corporelles) → 6 667 €

- Débit : 44566 (TVA déductible) → 1 333 €

- Crédit : 512 (Banque) → 8 000 €

- Acquisition du local :

- Impact sur le bilan :

- Augmentation de l’actif immobilisé de 256 667 €.

- Augmentation des dettes bancaires de 125 000 €.

- Réduction de la trésorerie de 183 000 €.

- Diminution des capitaux propres de 125 000 €.

- Ratio d’endettement après opération :

- Total des dettes bancaires = 40 000 + 125 000 = 165 000 €.

- Ratio d’endettement = (165 000 / (Capitaux propres + Dettes)) x 100

- Si les capitaux propres initiaux étaient de 200 000 €, alors :

(165 000 / 365 000) x 100 = 45,2 % - L’entreprise devient plus endettée après cet investissement.

Exercice 2 : Évaluation du Risque de Liquidité et Analyse du BFR

Une entreprise présente les soldes suivants :

- Stocks : 20 000 €

- Créances clients : 30 000 €

- Trésorerie disponible : 5 000 €

- Dettes fournisseurs : 15 000 €

- Dettes fiscales et sociales : 10 000 €

- Dettes bancaires court terme : 5 000 €

Travail demandé

- Calculez la Trésorerie nette.

- Analysez la situation financière et proposez des recommandations.

Correction

- Calcul du BFR :

- BFR = Stocks + Créances Clients – Dettes Fournisseurs

- BFR = (20 000 + 30 000) – 15 000 = 35 000 €

- L’entreprise a un BFR positif et donc un besoin de financement.

- Trésorerie nette :

- Trésorerie nette = Trésorerie – Dettes CT (bancaires, fiscales et sociales)

- Trésorerie nette = 5 000 – (10 000 + 5 000) = -10 000 €

- La trésorerie est négative, ce qui indique un risque de liquidité.

- Analyse et recommandations :

- L’entreprise a un BFR élevé, ce qui montre une dépendance aux financements externes.

- La trésorerie nette étant négative, elle doit soit accélérer le recouvrement des créances clients, soit négocier des délais de paiement fournisseurs.

Exercice 3 : Impact d’une Augmentation de Capital sur le Bilan

Une entreprise décide d’augmenter son capital social de 100 000 € par l’émission de nouvelles actions entièrement libérées en banque.

Travail demandé

- Passez les écritures comptables correspondantes.

- Montrez l’impact sur le bilan avant et après l’opération.

- Calculez l’impact sur les ratios financiers (solvabilité, endettement).

Correction

- Écriture comptable :

- Débit : 512 (Banque) → 100 000 €

- Crédit : 101 (Capital social) → 100 000 €

- Impact sur le bilan :

- Augmentation des capitaux propres.

- Augmentation de la trésorerie.

- Effet sur les ratios :

- Solvabilité améliore car les capitaux propres augmentent.

- Ratio d’endettement diminue car l’entreprise a plus de capitaux propres.

Exercice 4 : Effet d’un Amortissement Accéléré sur le Résultat

Une entreprise décide d’amortir une machine de 50 000 € sur 3 ans au lieu de 5 ans.

Travail demandé

- Calculez l’amortissement annuel en mode linéaire sur 3 ans.

- Passez l’écriture comptable de l’amortissement annuel.

- Analysez l’impact sur le résultat comptable et fiscal.

Correction

- Amortissement annuel :

- 50 000 € / 3 ans = 16 667 € par an

- Écriture comptable :

- Débit : 6811 (Dotation aux amortissements) → 16 667 €

- Crédit : 281 (Amortissements) → 16 667 €

- Impact :

- Résultat comptable baisse, car l’amortissement est plus élevé.

- Moins d’impôts à payer à court terme mais moins de bénéfices affichés.

Exercice 5 : Lecture Critique d’un Bilan en Difficulté

Une entreprise affiche :

- Un endettement bancaire élevé

- Un BFR très positif

- Des capitaux propres faibles

Travail demandé

- Identifiez les risques et proposez 3 solutions.

Correction

- Risque de faillite, car dépendance aux dettes.

- Solutions :

- Réduction du BFR en gérant mieux les stocks et les créances.

- Renforcement des fonds propres par une augmentation de capital.

- Renégociation des dettes bancaires pour améliorer la trésorerie.

Ces exercices couvrent plusieurs situations complexes et permettent une analyse complète du bilan comptable.