Tout savoir sur le TAEG : concept, contexte, formules, décomposition, cas particuliers et nuances pratiques + Calculateur Excel

Le TAEG (Taux Annuel Effectif Global) est la boussole qui permet de comparer le coût réel de deux crédits à périmètre identique. Là où le taux nominal « affiche » un prix facial, le TAEG intègre tous les coûts obligatoires et le calendrier des flux, pour donner un taux effectif comparable d’une offre à l’autre.

1) À quoi sert le TAEG ?

- Comparer des offres sans biaiser le résultat par des frais d’entrée, d’assurance, ou de petites lignes.

- Traduire des flux hétérogènes (frais initiaux, assurance, mensualités, différé, ballon final…) en un seul pourcentage annuel.

- Éclairer la prise de décision : coût total, sensibilité au différé, impact d’une assurance calculée sur capital initial vs CRD (capital restant dû), etc.

Idée-force : TAEG = IRR (taux interne de rendement) des flux réels du prêt, annualisée.

2) Contexte et périmètre (ce que le TAEG doit inclure)

Le TAEG vise le coût complet pour l’emprunteur, à périmètre réglementaire. En pratique, on y intègre :

- Taux d’intérêt (nominal) → via l’échéancier.

- Frais obligatoires : dossier, garantie, courtage si imposé par le prêteur, frais de tenue si obligatoires, etc.

- Assurance emprunteur si elle est exigée pour obtenir le crédit (sinon, ce n’est pas intégré au TAEG « légal », mais vous pouvez calculer un TAEG élargi pour comparer vraiment les offres).

- Calendrier réel des flux : déblocage net, différés, périodicité, ballon final…

Points d’attention :

- Frais optionnels (non imposés) : exclus du TAEG « légal » mais déterminants économiquement ; calculez un TAEG « maison » en les incluant pour arbitrer.

- Crédits pros : selon les catégories, l’affichage réglementaire du TAEG peut différer ; techniquement, la bonne méthode reste l’IRR des flux.

3) La mécanique financière (les formules clés)

3.1. Construction des flux

On travaille en flux (signes +/−) :

- t0 (déblocage) :

+ Montant emprunté – (frais initiaux obligatoires) - Chaque période (mensuelle la plupart du temps) :

− (mensualité hors assurance) − (assurance incluse ? Oui/Non) − (frais mensuels obligatoires ? Oui/Non) - Échéance finale spéciale (ballon, indemnité de remboursement anticipé, etc.) :

− (montant exceptionnel)

3.2. Taux interne de rendement (IRR) et annualisation

- IRR périodique (mensuelle si échéances mensuelles) sur la série de flux.

- Annualisation :

TAEG_annuel = (1 + IRR_mensuelle)^12 − 1

Si échéances trimestrielles : ^4 − 1.

Avec des dates irrégulières → XIRR (IRR à base jours), puis annualiser.

3.3. Mensualité d’un prêt amortissable (hors assurance)

Mensualité (annuités constantes) :

Mensualité = Montant × i / (1 − (1 + i)^(-n))

i= taux nominal mensuel (= taux annuel / 12),n= nombre de mensualités.

La mensualité n’entre pas telle quelle dans le TAEG ; ce sont les flux (mensualité + assurance/frais) et leurs dates qui déterminent l’IRR, donc le TAEG.

4) Décomposition du coût total

Pour expliquer le TAEG et négocier intelligemment, décomposez toujours le coût :

- Intérêts (somme des intérêts de l’échéancier).

- Frais initiaux (dossier, garantie, courtage…).

- Frais récurrents (mensuels/annuels si obligatoires).

- Assurance (si exigée ; base capital initial ou CRD).

- Éléments exceptionnels (ballon, IRA, frais de mainlevée/gage si applicables).

Deux lectures complémentaires :

- TAEG → effet agrégé de tout ce qui précède.

- Coût total → addition en euros de chaque brique (claire pour la trésorerie et la marge).

5) Cas particuliers fréquents (et leurs effets TAEG)

5.1. Différé « intérêts seuls »

Pendant N mois :Mensualité = Intérêts uniquement ; Amortissement = 0.

Effet : soulage la trésorerie au démarrage, augmente le coût total, modifie le TAEG (sorties plus faibles au début → IRR sensible au timing).

5.2. Différé total (capitalisation des intérêts)

Aucune sortie pendant le différé ; les intérêts s’ajoutent au capital (CRD grimpe).

Effet : gros soulagement initial, hausse marquée du coût total, TAEG impacté par la concentration des sorties sur la suite.

Attention : vérifier ce cas dans votre simulateur (flux t0 positif, sorties strictement négatives ensuite).

5.3. Assurance : Capital initial vs CRD

- Capital initial : prime constante (simple à prévoir).

- CRD : prime dégressive (plus économique sur la durée).

Effet TAEG : à coût d’assurance égal « en moyenne », une prime dégressive pèse un peu moins sur le TAEG (car plus faible au fil du temps).

5.4. Frais initiaux déduits du déblocage vs financés en plus

- Déduits : t0 net plus faible → TAEG augmente (vous recevez moins, mais payez les mêmes échéances).

- Financés en plus : t0 inchangé mais CRD plus élevé → intérêts totaux plus élevés ; TAEG peut aussi augmenter.

5.5. Ballon (loyers + solde final)

Mensualités réduites, ballon important à l’échéance.

Effet : dépend fortement de la valeur du ballon et de sa date ; TAEG peut augmenter si le ballon est financé ou si les loyers ne couvrent presque pas d’amortissement.

5.6. Taux variable, paliers, échéances irrégulières

Dans ces schémas, privilégiez XIRR (flux datés) et simulez plusieurs scénarios (courbe des taux) : le TAEG « unique » n’est qu’une photo d’hypothèse.

5.7. Remboursement anticipé (partiel/total)

- Partiel : vous réduisez la durée ou la mensualité ; TAEG ex post change (nouvelle séquence de flux).

- Total : ajoutez l’IRA (indemnité), la libération de garantie : la série de flux doit intégrer ces sorties pour un TAEG « vécu ».

6) Méthode pas à pas (reproductible dans Excel/LibreOffice)

- Échéancier (annuités ou principal constant) → calculez Intérêts, Amortissement, CRD.

- Assurance : ajoutez la colonne selon la base (initial ou CRD).

- Frais :

- Initiaux → t0 net : Montant − Somme(frais initiaux).

- Récurrents → ajoutez-les chaque période.

- Flux :

+ t0 net(date de déblocage),− (mensualité + assurance? + frais mensuels?)pour chaque échéance,- événements (ballon, IRA) en fin.

- IRR périodique :

- Échéances mensuelles & dates régulières →

IRR(flux)(ouTAUX()), - Dates irrégulières →

XIRR(flux, dates).

- Échéances mensuelles & dates régulières →

- Annualisez :

- Mensuel →

(1 + IRR_m)^12 − 1, - Trimestriel →

(1 + IRR_t)^4 − 1, - XIRR est déjà annualisé (base jours → ne pas ré-annualiser).

- Mensuel →

Astuce : Vérifiez qu’il existe au moins un flux positif et un flux négatif ; sinon l’IRR est impossible ou non unique.

7) Nuances techniques (qui font la différence)

- Règles d’arrondi : des écarts de centimes chaque mois peuvent changer les totaux (donc légèrement le TAEG). Fixez une règle d’arrondi cohérente (par ex. sur la mensualité).

- Convention de jours (30/360, Act/365, Act/360) : impacte les intérêts avec dates irrégulières ; utilisez XIRR pour coller aux vraies dates.

- Périmètre TAEG : si une banque n’inclut pas certains frais (ex. une assurance « présentée comme facultative » mais de fait exigée), recalculez un TAEG élargi pour vraiment comparer.

- Taux affichés équivalents ? Un taux nominal mensualisé vaut mieux qu’un taux « actuariel » mal expliqué. Choisissez une même base (mensuelle → annualisée) pour comparer.

8) Exemple guidé (schéma courant)

- Montant : 150 000 €

- Durée : 84 mois

- Taux nominal : 5,90 %/an (mensuel = 0,059/12)

- Différé : 3 mois « intérêts seuls »

- Assurance : 0,30 %/an sur CRD

- Frais initiaux : 2 700 € (dossier 600 + garantie 1 800 + courtage 300)

- Frais mensuels : 0 €

t0 net = +150 000 − 2 700 = +147 300 €

Mois 1 à 3 : sorties = − intérêts seuls − assurance (sur CRD)

Mois 4 à 84 : sorties = − mensualité (annuités) − assurance (CRD)

Passez ces flux à IRR (ou XIRR si vous utilisez des dates exactes), puis annualisez → TAEG.

Lecture :

- Le différé augmente le coût total (intérêts payés sans amortir) mais lisse la trésorerie de démarrage.

- L’assurance sur CRD diminue au fil du temps → TAEG légèrement moindre que si elle était sur capital initial, toutes choses égales par ailleurs.

- Les frais initiaux déduits du t0 (au lieu d’être financés en plus) augmentent le TAEG (vous recevez moins au départ).

9) Check-list « anti-mauvaises-surprises »

- Perimètre constant : mêmes éléments inclus dans le TAEG pour toutes les offres.

- t0 net correct (montant – tous les frais initiaux).

- Assurance : exigée ? base initiale ou CRD ? prime par période réaliste.

- Différé : intérêts seuls ou total ? Durée raisonnable.

- Ballon / IRA : simulés dans les flux.

- XIRR si dates irrégulières.

- Arrondis et périodicité homogènes (mensuel → annualiser par

^12 − 1). - Lectures jumelles : TAEG (comparaison) + Coût total (euros).

10) Trois conseils stratégiques

- Comparez toujours au TAEG… mais pas que. Regardez aussi le coût total et la trajectoire de trésorerie (mensualité, différé, ballon).

- Négociez le périmètre. Une assurance sur CRD et des frais initiaux réduits améliorent à la fois TAEG et coût total.

- Simulez vos scénarios de vie. Démarrage lent → différé court ; montée en charge rapide → limitez le différé, préférez une durée un peu plus longue pour baisser la mensualité sans alourdir excessivement le coût.

Calculateur TAEG / TEG — Coût total du crédit (FR)

Le TAEG est la mesure standardisée du coût d’un crédit : IRR des flux réels, annualisée.

Il doit inclure le taux, les frais obligatoires, l’assurance exigée et respecter les dates.

Les cas particuliers (différé, ballon, assurance sur CRD, frais financés…) changent fortement l’économie du prêt : encodez-les dans les flux. Pour choisir, joignez toujours TAEG (comparabilité) et coût total (impact euros).

Calculateur TAEG/TEG — Guide rapide & structure détaillée

Ce que fait l’outil

Calcule le TAEG/TEG et le coût total du crédit (intérêts, assurance, frais), génère un échéancier mensuel et prend en charge les différés et le ballon final.

Pour quels usages ?

- Prêts pros et particuliers à échéances mensuelles

- Dossiers nécessitant un TAEG conforme et un échéancier clair pour la décision

00_Accueil — Point de départ

- Rappel du mode d’emploi en 3 étapes

- Lien vers les feuilles utiles (Paramètres → Échéancier → Résultats)

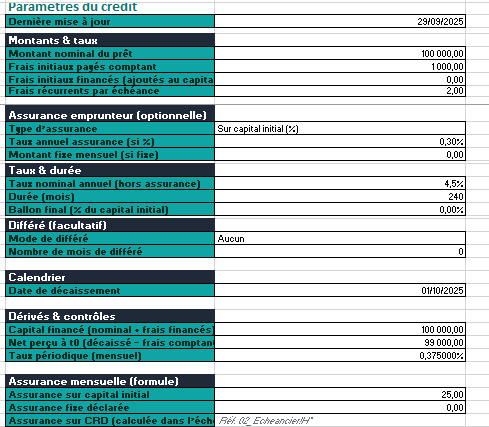

01_Parametres — Zone de saisie

- Montant du prêt et durée (mois)

- Taux nominal annuel

- Frais initiaux : au comptant ou financés

- Frais récurrents par échéance

- Assurance (au choix) :

- % du capital initial

- Montant fixe mensuel

- % sur Capital Restant Dû (CRD)

- Différé : mode & nombre de mois

- Ballon final : % du capital initial

- Date de décaissement (t0)

- Aide-mémoire : capital financé, net perçu, taux périodique, etc.

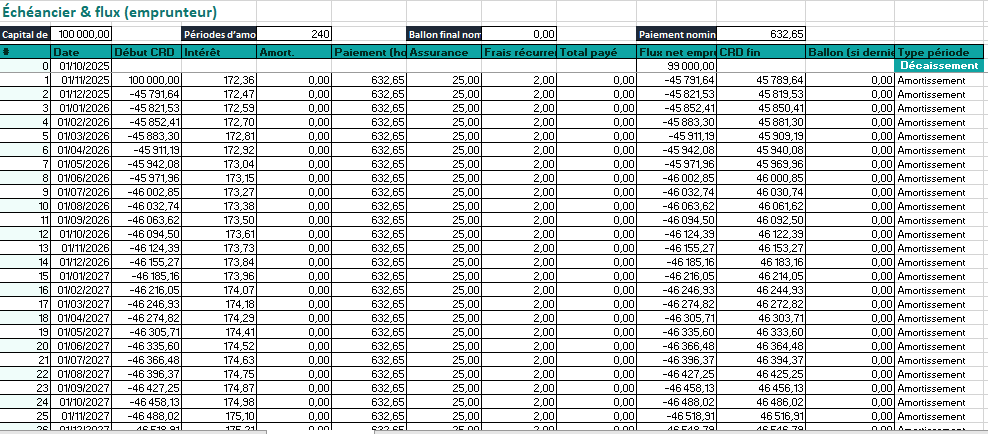

02_Echeancier — Calculs période par période

Colonnes clés :

#, Date, CRD début, Intérêt, Amort., Mensualité (hors ass./frais), Assurance, Frais récurrents, Total payé, Flux net emprunteur, CRD fin, Ballon (si dernier), Type période.

03_TAEG_Resultats — Synthèse & diagnostics

- TAEG périodique (IRR) annualisé

- TAEG calendaire (XIRR) basé sur les dates réelles des flux

- Coûts cumulés : intérêts, assurance, frais récurrents, frais initiaux

Paramètres essentiels (focus de saisie)

Montant & calendrier

- Capital demandé, date t0, durée en mois

Prix de l’argent

- Taux nominal annuel → converti en taux mensuel

Assurance & frais

- Mode d’assurance (initial / fixe / sur CRD)

- Frais initiaux (comptant vs financés), frais récurrents

Profil de remboursement

- Différé (intérêts seuls ou total)

- Ballon final (en % du capital initial)

Méthode de calcul du TAEG (résumé)

- IRR sur flux mensuels (périodique) puis annualisation

- XIRR sur flux datés (calendaire) pour coller au réel

- Inclut intérêts + assurance + frais dans les flux du TAEG

Mode d’emploi — pas à pas

Étape 1 — Saisir

Renseignez 01_Parametres (montant, taux, durée, assurance, frais, différez/ballon, date t0).

Étape 2 — Vérifier

Contrôlez les dérivés (capital financé, net perçu, taux mensuel) et 02_Echeancier (CRD, intérêts, assurance, frais).

Étape 3 — Lire les résultats

Consultez 03_TAEG_Resultats : TAEG (IRR/XIRR), coûts cumulés et résumé.

Indicateurs à surveiller

- TAEG annuel (référence décisionnelle)

- Coût total : intérêts + assurance + frais

- Net perçu à t0 vs capital financé

- CRD final (intègre ballon le cas échéant)

Check-list de cohérence

Avant validation

- La mensualité est stable (hors ass./frais)

- La somme des amortissements + ballon = capital initial

- Les frais financés augmentent bien le capital prêté

- Le net perçu correspond aux attentes

Limites & cas non couverts (par conception)

- Mensualité comme unique périodicité

- Remboursement anticipé, paliers complexes, frais ponctuels multiples non modélisés nativement

- Pas de contrôle du taux d’usure

Pistes d’évolution (si besoin)

- Anticipés partiels/totaux + indemnités

- Paliers / mensualités modulables / profil in fine

- Alerte taux d’usure et bloc réglementaire FR

Mini-glossaire

- TAEG/TEG : taux qui intègre tous les coûts du crédit

- CRD : Capital Restant Dû après chaque échéance

- IRR/XIRR : taux interne de rendement (périodique/calendaire)