Modèle de L’Évaluation Interne Vierge

L’évaluation interne est un processus essentiel dans le cadre de la gouvernance d’entreprise et de l’amélioration continue. Elle consiste à examiner de manière systématique et objective les processus, pratiques, politiques et performances au sein d’une organisation. L’objectif principal de l’évaluation interne est d’identifier les écarts par rapport aux meilleures pratiques, de s’assurer que les objectifs sont atteints efficacement et de détecter les risques potentiels, tout en proposant des solutions pour y remédier.

Cet article explore l’importance de l’évaluation interne, ses étapes clés, et les bénéfices qu’elle apporte aux entreprises qui cherchent à se développer dans un environnement concurrentiel et dynamique.

1. Qu’est-ce que l’Évaluation Interne ?

L’évaluation interne est un examen périodique et approfondi d’une fonction, d’un service, ou d’un processus dans une organisation. Elle est généralement réalisée par une équipe interne indépendante, souvent le département d’audit interne ou de contrôle qualité, qui analyse la conformité des pratiques aux normes et réglementations internes ou externes.

Contrairement à l’audit externe, qui est généralement centré sur les états financiers et la conformité légale, l’évaluation interne vise à améliorer l’efficacité opérationnelle et à réduire les risques en identifiant les domaines où des améliorations sont possibles.

2. Objectifs de l’Évaluation Interne

Les objectifs d’une évaluation interne sont multiples et peuvent varier en fonction de l’organisation et du domaine d’intervention. Toutefois, ils incluent généralement :

- Améliorer l’efficacité des processus : Vérifier si les procédures internes sont optimisées pour atteindre les objectifs de l’entreprise de manière efficace et économique.

- Identifier les risques : Détecter les risques opérationnels, financiers, de conformité ou stratégiques qui pourraient nuire à la performance de l’entreprise.

- Vérifier la conformité : S’assurer que les processus respectent les réglementations locales, nationales ou internationales ainsi que les politiques internes.

- Fournir des recommandations : Proposer des actions correctives pour remédier aux problèmes identifiés ou améliorer les pratiques actuelles.

- Renforcer les contrôles internes : Vérifier l’efficacité des systèmes de contrôle interne en place pour éviter les fraudes, les erreurs ou les inefficacités.

3. Étapes d’une Évaluation Interne

L’évaluation interne suit un processus bien structuré pour garantir une analyse complète et impartiale. Voici les étapes clés :

a) Planification

La première étape consiste à définir l’objectif de l’évaluation, les domaines qui seront examinés, et la méthodologie qui sera utilisée. La planification inclut également la définition des critères de succès et des indicateurs clés de performance (KPI) à utiliser pour mesurer l’efficacité des processus.

b) Collecte de données

Cette étape consiste à rassembler les informations nécessaires à l’évaluation. Cela peut inclure des entretiens avec les employés, l’examen des documents, l’analyse des données financières et opérationnelles, ainsi que la réalisation de tests sur les systèmes et les processus.

c) Analyse des données

Une fois les données collectées, l’équipe d’évaluation procède à l’analyse des écarts entre les pratiques actuelles et les normes ou objectifs définis. Cette étape permet d’identifier les points faibles, les inefficacités et les risques potentiels.

d) Rédaction du rapport

Les conclusions de l’analyse sont ensuite consignées dans un rapport. Ce dernier inclut une description des constatations principales, leur impact sur l’organisation, ainsi que des recommandations pour améliorer les processus ou corriger les dysfonctionnements.

e) Suivi et mise en œuvre

L’évaluation interne ne s’arrête pas à la rédaction du rapport. Un suivi doit être effectué pour s’assurer que les recommandations sont mises en œuvre et que les actions correctives ont un impact positif sur l’organisation. Ce suivi est essentiel pour garantir que l’évaluation aboutit à des résultats concrets.

4. Avantages de l’Évaluation Interne

a) Amélioration des performances organisationnelles

L’évaluation interne permet d’identifier les inefficacités et les obstacles dans les processus de l’entreprise, facilitant ainsi leur optimisation. Une organisation qui réalise régulièrement des évaluations internes peut améliorer ses performances en rationalisant ses processus et en réduisant les coûts.

b) Gestion proactive des risques

L’un des rôles majeurs de l’évaluation interne est la gestion des risques. En identifiant les risques potentiels à un stade précoce, l’organisation peut les atténuer ou les éliminer avant qu’ils ne deviennent des problèmes majeurs. Cela protège l’organisation contre les pertes financières, la non-conformité réglementaire, et les atteintes à sa réputation.

c) Renforcement des contrôles internes

Les évaluations internes permettent de vérifier si les contrôles en place sont suffisants pour protéger l’organisation contre les erreurs, les fraudes ou les dysfonctionnements. Si des lacunes sont détectées, des contrôles supplémentaires peuvent être mis en place.

d) Conformité réglementaire

Dans de nombreuses industries, les entreprises doivent se conformer à des réglementations strictes. L’évaluation interne permet de vérifier que les processus de l’entreprise respectent ces exigences légales, évitant ainsi les sanctions et les amendes.

e) Amélioration de la transparence et de la communication

Un autre avantage clé de l’évaluation interne est qu’elle favorise la transparence au sein de l’organisation. Les rapports d’évaluation offrent une vue claire de l’état des processus internes et facilitent la communication entre les différents départements de l’entreprise.

5. Bonnes Pratiques pour Réaliser une Évaluation Interne

a) Définir des objectifs clairs

Il est essentiel de définir des objectifs précis pour chaque évaluation. Cela permet à l’équipe d’évaluation de se concentrer sur les domaines les plus critiques et de maximiser l’impact de leurs efforts.

b) Utiliser des indicateurs de performance clés (KPI)

Les KPI sont des outils puissants pour mesurer l’efficacité des processus évalués. En les intégrant dans l’évaluation interne, l’organisation peut suivre l’évolution des performances au fil du temps et identifier rapidement les domaines nécessitant des améliorations.

c) Impliquer les parties prenantes

Impliquer les équipes concernées par l’évaluation dès le début du processus est crucial pour garantir la pertinence des constats et la mise en œuvre des recommandations. Une bonne communication avec les parties prenantes renforce également l’acceptation des résultats.

d) Assurer un suivi régulier

Les évaluations internes doivent être suivies par des actions correctives, mais également par des réévaluations régulières pour vérifier que les problèmes identifiés sont bien résolus et que les processus s’améliorent de manière continue.

- L’évaluation interne est bien plus qu’un simple outil de conformité. Elle représente une opportunité stratégique pour les organisations de progresser, de gérer les risques et d’optimiser leurs performances.

- L’amélioration continue, fondée sur une compréhension profonde des processus internes, est la clé pour garantir un succès durable dans un environnement d’affaires en constante évolution.

Voici un exemple de rapport d’évaluation interne qui peut être utilisé comme modèle pour une évaluation interne d’un projet, d’un département ou d’une fonction au sein d’une organisation. Ce rapport est structuré pour couvrir les principaux aspects de l’évaluation interne, tels que la méthodologie, les constatations, les recommandations et le plan d’action.

Rapport d’Évaluation Interne

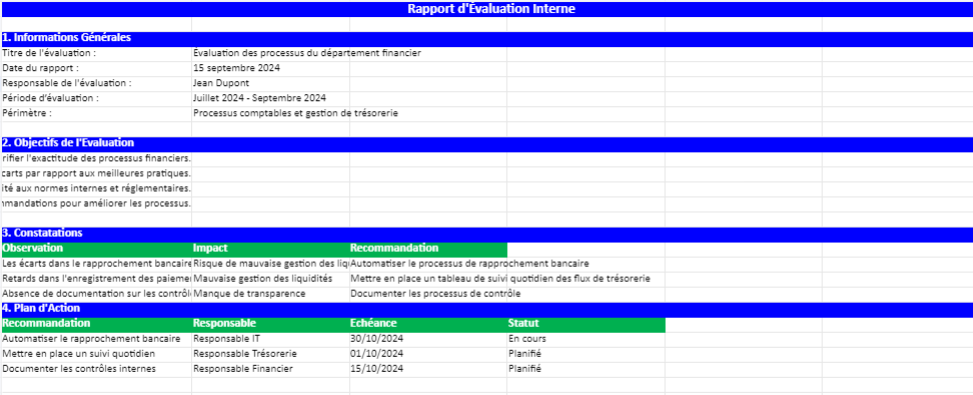

1. Informations Générales

- Titre de l’évaluation : Évaluation interne des processus du Département Financier

- Date du rapport : 15 septembre 2024

- Responsable de l’évaluation : Jean Dupont, Auditeur interne

- Période d’évaluation : Juillet 2024 – Septembre 2024

- Périmètre : Processus comptables et gestion des flux de trésorerie

2. Objectifs de l’Évaluation

L’objectif principal de cette évaluation interne est d’analyser l’efficacité et l’efficience des processus comptables et financiers du département, d’identifier les risques potentiels et de recommander des actions correctives pour améliorer les contrôles internes.

Les objectifs spécifiques sont :

- S’assurer que les processus financiers respectent les normes internes et les réglementations en vigueur.

- Identifier les écarts entre les pratiques actuelles et les meilleures pratiques.

- Vérifier l’exactitude et la conformité des flux de trésorerie.

- Proposer des recommandations pour améliorer la gestion financière.

3. Méthodologie

Pour mener cette évaluation interne, les étapes suivantes ont été réalisées :

- Analyse documentaire : Examen des rapports financiers, manuels de procédures, et des états financiers trimestriels.

- Entretiens : Conduite d’entretiens avec le Directeur Financier, le Responsable Comptable, et deux agents du département de la trésorerie.

- Tests de contrôle interne : Évaluation de l’efficacité des contrôles sur les transactions financières majeures, y compris le rapprochement bancaire et le suivi des dépenses.

- Échantillonnage : Sélection d’échantillons aléatoires des transactions de trésorerie et de dépenses sur la période de six mois.

4. Constatations

4.1 Exactitude des informations financières

- Observation : Les états financiers sont en grande partie exacts, mais des écarts mineurs ont été constatés dans le rapprochement bancaire.

- Impact : Les écarts dans le rapprochement bancaire risquent de fausser les rapports financiers et de compliquer le suivi des liquidités.

- Recommandation : Améliorer la procédure de rapprochement en introduisant un système automatisé de gestion des rapprochements bancaires.

4.2 Processus de gestion de la trésorerie

- Observation : Le suivi des flux de trésorerie manque de rigueur, avec des retards dans l’enregistrement des paiements entrants.

- Impact : Des retards dans l’enregistrement des paiements peuvent entraîner une mauvaise gestion des liquidités et affecter la prise de décision.

- Recommandation : Mettre en place un tableau de suivi des flux de trésorerie quotidien pour identifier rapidement les écarts.

4.3 Contrôles internes

- Observation : Les contrôles internes liés aux autorisations de paiement sont bien respectés, mais certains processus manquent de documentation formelle.

- Impact : L’absence de documentation formelle peut limiter la transparence et compliquer les audits futurs.

- Recommandation : Documenter officiellement tous les processus de contrôle des paiements et les autorisations correspondantes.

5. Recommandations

À la lumière des constatations mentionnées ci-dessus, les recommandations suivantes sont formulées pour améliorer l’efficacité des processus financiers :

- Automatiser les rapprochements bancaires pour réduire les erreurs et les écarts.

- Mettre en place un suivi quotidien des flux de trésorerie pour éviter les retards d’enregistrement des paiements.

- Documenter les procédures de contrôle interne pour améliorer la transparence et l’efficacité des audits futurs.

- Former le personnel du département financier à l’utilisation de nouveaux outils pour améliorer la gestion des flux financiers et la rapidité des opérations.

6. Plan d’Action

| Recommandation | Responsable | Échéance | Statut |

|---|---|---|---|

| Automatiser le processus de rapprochement | Responsable IT | 30/10/2024 | En cours |

| Suivi quotidien des flux de trésorerie | Responsable Trésorerie | 01/10/2024 | Planifié |

| Documentation des procédures de contrôle | Responsable Financier | 15/10/2024 | Planifié |

| Formation du personnel | Directeur des RH | 30/11/2024 | Non démarré |

7. Conclusion

L’évaluation interne du Département Financier a révélé des processus globalement solides, mais a également identifié des opportunités d’amélioration. En particulier, l’automatisation des rapprochements bancaires et le renforcement des contrôles internes sur la trésorerie permettront d’améliorer la fiabilité des rapports financiers et de réduire les risques opérationnels.

La mise en œuvre des recommandations proposées dans ce rapport est essentielle pour renforcer la gestion financière et assurer la conformité aux normes internes. Un suivi régulier sera nécessaire pour vérifier la mise en place des actions correctives et évaluer leur impact.

8. Annexes (si nécessaire)

- Annexe A : Tableau récapitulatif des transactions auditées.

- Annexe B : Procédure détaillée de rapprochement bancaire.

Fin du Rapport

Explication des sections :

- Informations Générales : Présente les données de base du rapport, comme le sujet de l’évaluation, le responsable et la période concernée.

- Objectifs de l’Évaluation : Énonce les buts précis que l’évaluation vise à atteindre.

- Méthodologie : Explique les méthodes utilisées pour effectuer l’évaluation (entretiens, analyses, tests).

- Constatations : Décrit les résultats de l’évaluation, les écarts observés et les impacts.

- Recommandations : Propose des solutions pour résoudre les problèmes observés.

- Plan d’Action : Fournit un calendrier d’exécution des recommandations avec les responsables et les échéances.

- Conclusion : Résume les constats principaux et appelle à la mise en œuvre des recommandations.

- Annexes : Contient des documents supplémentaires ou des preuves pour soutenir le rapport.

Ce modèle de rapport d’évaluation interne est flexible et peut être adapté à différentes fonctions ou processus au sein d’une organisation.