Évaluation du Contrôle Interne dans une Entreprise : Exemple Excel

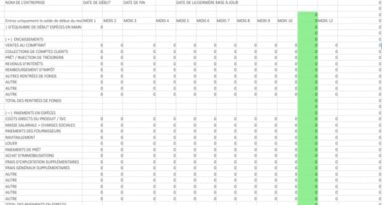

Télécharger un exemple d’Évaluation du Contrôle Interne dans une Entreprise dans Excel 👇

L’évaluation du contrôle interne est un processus clé pour les entreprises afin d’assurer que leurs opérations, leurs informations financières et leur conformité réglementaire sont fiables et sécurisées. Ce guide vous présente les étapes essentielles pour évaluer efficacement le contrôle interne.

1. Comprendre les Objectifs du Contrôle Interne

Le contrôle interne a plusieurs objectifs majeurs :

- Efficacité des opérations : Assurer que les opérations sont menées efficacement et que les ressources sont utilisées de manière optimale.

- Fiabilité des informations financières : Garantir que les informations financières sont complètes, exactes et à jour.

- Conformité aux lois et règlements : S’assurer que l’entreprise respecte les législations applicables.

2. Identifier les Composantes du Contrôle Interne

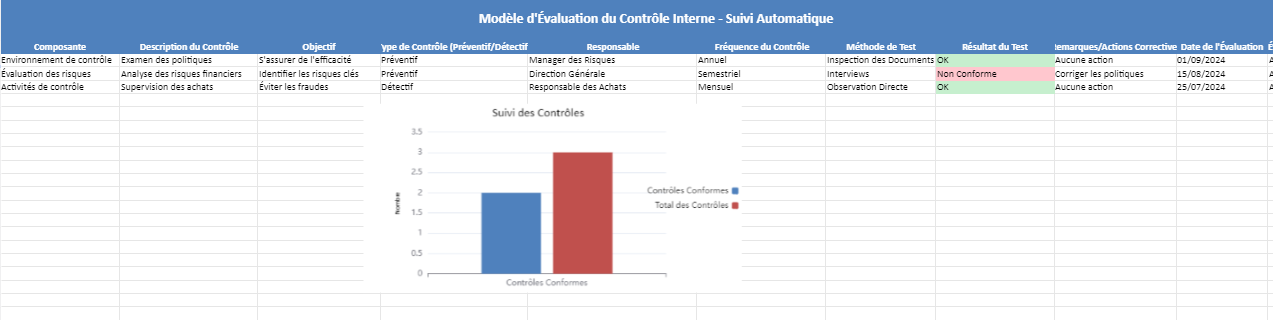

L’évaluation repose sur les cinq composantes du cadre COSO (Committee of Sponsoring Organizations) :

- Environnement de contrôle : Culture de l’organisation en matière de contrôle interne.

- Évaluation des risques : Identification des risques susceptibles d’affecter l’atteinte des objectifs.

- Activités de contrôle : Mesures et procédures mises en place pour atténuer les risques identifiés.

- Information et communication : Systèmes d’information permettant de collecter et diffuser les informations nécessaires.

- Surveillance des contrôles : Suivi et évaluation continue des contrôles internes.

3. Étapes Clés de l’Évaluation du Contrôle Interne

a) Collecte des Informations

- Examiner les politiques, procédures et manuels de l’entreprise.

- Réaliser des entretiens avec les responsables des différentes fonctions.

- Analyser les rapports d’audit interne et externe.

b) Identification et Évaluation des Risques

- Lister les principaux risques liés à l’entreprise : risque de fraude, erreurs financières, non-conformité réglementaire.

- Évaluer l’impact potentiel de ces risques sur les objectifs de l’entreprise.

c) Évaluation des Contrôles en Place

- Vérifier l’existence et l’efficacité des contrôles préventifs et détectifs.

- Tester les contrôles internes à travers des procédures comme l’observation, l’examen des documents ou des tests de transaction.

d) Analyse des Faiblesses

- Identifier les faiblesses ou manques dans les processus de contrôle interne (par exemple, des procédures obsolètes, absence de contrôle de supervision).

- Prioriser les faiblesses en fonction de leur criticité et de leur impact sur l’entreprise.

e) Élaboration de Recommandations

- Proposer des actions correctives spécifiques pour remédier aux faiblesses identifiées.

- Suggérer des améliorations pour renforcer les contrôles existants (par exemple, automatisation des contrôles, formation du personnel).

4. Méthodes d’Évaluation

- Audit interne : Utiliser les équipes d’audit interne pour réaliser une revue des contrôles internes.

- Audit externe : Collaborer avec des auditeurs externes pour obtenir une évaluation indépendante.

- Auto-évaluation : Impliquer les managers dans une évaluation périodique des processus internes qu’ils supervisent.

5. Surveillance Continue et Reporting

- Mettre en place un suivi régulier pour s’assurer que les recommandations sont appliquées.

- Créer un reporting régulier pour informer la direction générale des progrès et des éventuelles nouvelles faiblesses.

- S’assurer que les contrôles internes sont adaptés aux nouveaux risques ou évolutions réglementaires.

6. Utilisation des Technologies pour le Contrôle Interne

- Outils d’audit : Utiliser des logiciels spécialisés pour automatiser les tests de contrôle et la surveillance des risques.

- Systèmes ERP : Intégrer des contrôles internes dans les systèmes d’information de l’entreprise pour renforcer l’efficacité.

7. Formation et Sensibilisation

- Former les collaborateurs à l’importance du contrôle interne.

- Sensibiliser les responsables aux pratiques de détection de la fraude et de gestion des risques.

8. Rôles et Responsabilités

- Direction générale : Responsable ultime de la mise en place et de l’efficacité du contrôle interne.

- Comité d’audit : Supervise l’audit interne et veille à ce que le système de contrôle interne soit robuste.

- Auditeurs internes : Évaluent et surveillent l’efficacité des contrôles en place.

- Managers opérationnels : Responsables de la mise en œuvre des contrôles internes au quotidien.

9. Suivi des Résultats

- Évaluer périodiquement la performance des contrôles internes pour garantir qu’ils sont adaptés à l’évolution des activités et des risques de l’entreprise.

- Réaliser un suivi des recommandations de manière trimestrielle ou annuelle.

L’évaluation du contrôle interne est un processus continu qui demande une attention rigoureuse et l’implication de tous les niveaux de l’organisation. Un système de contrôle interne efficace permet non seulement de réduire les risques, mais aussi d’optimiser les performances de l’entreprise en garantissant des opérations efficientes et conformes.

Outils Supplémentaires

- Tableau de bord de suivi des risques

- Modèle de rapport d’audit interne

- Grille d’évaluation des contrôles

Ce guide est conçu pour aider à structurer l’évaluation du contrôle interne de manière claire et rigoureuse.

Exemple d’Évaluation du Contrôle Interne dans une Entreprise dans Excel à Télécharger 👇

Comment tester l’efficacité des contrôles?

Tester l’efficacité des contrôles internes est une étape clé pour s’assurer que les systèmes de contrôle sont non seulement en place, mais aussi fonctionnent comme prévu. Voici les principales méthodes et étapes pour tester l’efficacité des contrôles internes :

1. Comprendre le Contexte des Contrôles

Avant de tester l’efficacité des contrôles, il est essentiel de bien comprendre pourquoi ces contrôles ont été mis en place et quels sont leurs objectifs. Les contrôles peuvent être classés en deux catégories :

- Contrôles préventifs : Ceux qui visent à empêcher des erreurs ou des anomalies de se produire.

- Contrôles détectifs : Ceux qui détectent les erreurs ou anomalies après leur apparition.

2. Sélection des Contrôles à Tester

Tous les contrôles ne nécessitent pas d’être testés. Il est important de sélectionner les contrôles les plus critiques, ceux qui sont directement liés aux risques majeurs identifiés. La priorité peut être donnée à :

- Les contrôles financiers clés.

- Les contrôles liés à la conformité réglementaire.

- Les contrôles en lien avec la protection des actifs ou la sécurité informatique.

3. Méthodes de Test des Contrôles Internes

Il existe plusieurs méthodes pour tester l’efficacité des contrôles :

a) Inspection des Documents

- Objectif : Vérifier si les procédures et politiques sont bien documentées et à jour.

- Méthode : Examen des politiques écrites, des manuels, des feuilles de travail et des registres d’audit.

- Exemple : Analyser les procédures de validation des factures pour s’assurer qu’elles respectent les exigences formelles.

b) Observation Directe

- Objectif : Observer en temps réel si les contrôles sont exécutés comme prévu.

- Méthode : Observer le personnel effectuer des tâches critiques liées aux contrôles.

- Exemple : Observer un employé dans le processus d’approbation des paiements pour voir s’il suit la procédure de double vérification.

c) Recalcul et Revue des Transactions

- Objectif : S’assurer que les calculs ou les opérations financières sont exacts et conformes aux procédures.

- Méthode : Refaire les calculs ou exécuter à nouveau certaines transactions pour voir si le contrôle est correctement appliqué.

- Exemple : Recalculer les commissions versées aux employés pour vérifier que les calculs sont conformes à la politique salariale.

d) Tests de Transactions

- Objectif : Tester des échantillons de transactions pour s’assurer que les contrôles sont appliqués de manière cohérente.

- Méthode : Sélectionner un échantillon de transactions et vérifier si les contrôles ont été correctement appliqués à chaque étape.

- Exemple : Choisir 20 factures de fournisseurs et vérifier que chaque facture a bien été approuvée avant le paiement.

e) Interviews et Entretiens

- Objectif : Évaluer la compréhension et l’application des contrôles par les employés.

- Méthode : Réaliser des entretiens avec le personnel clé pour comprendre s’ils suivent bien les procédures et s’ils ont conscience des contrôles en place.

- Exemple : Poser des questions aux gestionnaires pour voir s’ils connaissent les étapes précises de validation des achats.

f) Vérification Informatique (IT)

- Objectif : Tester les contrôles technologiques mis en place pour protéger les données et assurer l’intégrité des systèmes.

- Méthode : Examiner les journaux d’accès aux systèmes, les permissions d’utilisateurs, et tester les sauvegardes de données et la sécurité réseau.

- Exemple : Tester les accès aux bases de données pour s’assurer que seuls les utilisateurs autorisés peuvent y accéder.

4. Techniques d’Échantillonnage

Lors des tests, il est souvent nécessaire d’utiliser des techniques d’échantillonnage pour choisir un sous-ensemble représentatif des données ou des transactions à examiner. Les approches d’échantillonnage incluent :

- Échantillonnage aléatoire : Sélectionner des transactions au hasard pour obtenir un échantillon représentatif.

- Échantillonnage ciblé : Focaliser les tests sur des zones à haut risque ou sur les transactions qui présentent des anomalies.

5. Évaluation des Résultats

Une fois les tests effectués, les résultats doivent être évalués pour déterminer l’efficacité des contrôles. Les critères d’évaluation peuvent inclure :

- Complétude : Le contrôle couvre-t-il tous les aspects du processus qu’il est censé surveiller ?

- Exactitude : Les contrôles captent-ils correctement les erreurs ou les anomalies potentielles ?

- Répétabilité : Le contrôle est-il appliqué de manière cohérente à toutes les transactions ou processus concernés ?

- Respect des délais : Le contrôle est-il effectué au bon moment (avant qu’une action critique n’ait lieu) ?

6. Documenter les Résultats

Il est important de bien documenter les résultats des tests, en précisant :

- Les contrôles testés.

- Les méthodes de test utilisées.

- Les résultats obtenus (y compris les preuves comme les copies de documents ou des captures d’écran).

- Toute faiblesse ou défaillance identifiée.

7. Analyse des Défaillances

Si des défaillances sont identifiées, il est nécessaire de :

- Analyser la cause racine : Est-ce un problème de formation, de mise en œuvre, ou de conception du contrôle ?

- Évaluer l’impact potentiel : Quel est le risque associé à cette défaillance ?

- Proposer des mesures correctives : Recommander des améliorations pour remédier aux faiblesses constatées.

8. Tests de Suivi

Après la mise en place des correctifs, il est recommandé de réaliser des tests de suivi pour s’assurer que les mesures correctives ont été efficaces. Cela permet également de vérifier que les faiblesses identifiées ne se reproduisent pas.

9. Utilisation d’Outils d’Audit

Les outils informatiques d’audit permettent de tester l’efficacité des contrôles sur un large ensemble de données de manière automatique. Ils peuvent :

- Analyser toutes les transactions dans un système comptable pour identifier des anomalies ou des écarts.

- Réaliser des tests de conformité automatisés sur des processus standards comme les contrôles d’accès aux systèmes ou les rapprochements bancaires.

10. Surveillance Continue

La mise en place d’un système de surveillance continue permet de détecter rapidement toute défaillance dans les contrôles. Les indicateurs de performance clés (KPI) peuvent être utilisés pour suivre les contrôles critiques en temps réel et déclencher des alertes en cas de problème.

👉 Tester l’efficacité des contrôles internes est un processus indispensable pour garantir leur bonne application. Cela inclut à la fois des méthodes manuelles, comme l’inspection des documents et les tests de transactions, et des méthodes automatisées utilisant des outils d’audit. L’évaluation doit être documentée et suivie de mesures correctives si nécessaire, afin de maintenir un environnement de contrôle robuste.

: Un Guide Détaillé")