Marge sur Coût Variable : Modèles Tableaux Excel et Méthodes

La marge sur coût variable, également appelée contribution marginale, est un concept clé en comptabilité de gestion et en analyse financière. Elle représente la différence entre le chiffre d’affaires et les coûts variables, et est utilisée pour couvrir les coûts fixes et générer des bénéfices. Cet article détaillé explore les modèles et méthodes associés à la marge sur coût variable, leur importance, et comment ils peuvent être appliqués dans la prise de décision.

Définition de la Marge sur Coût Variable

La marge sur coût variable est calculée comme suit :

Marge sur Coût Variable=Chiffre d’Affaires−Coûts Variables

Les coûts variables sont ceux qui varient directement avec le niveau de production ou de vente, tels que les matières premières, la main-d’œuvre directe, et les frais de distribution variables. En revanche, les coûts fixes restent constants indépendamment du niveau de production ou de vente, comme le loyer, les salaires des cadres, et les amortissements.

Importance de la Marge sur Coût Variable

Couverture des Coûts Fixes

La marge sur coût variable est essentielle pour couvrir les coûts fixes de l’entreprise. Une fois les coûts variables couverts, la marge restante contribue à la couverture des coûts fixes. Si la marge sur coût variable est insuffisante, l’entreprise risque de ne pas pouvoir couvrir ses coûts fixes, ce qui peut entraîner des pertes.

Prise de Décision

La marge sur coût variable est un outil précieux pour la prise de décision. Elle permet aux gestionnaires d’évaluer la rentabilité de différents produits, segments de marché, ou projets. Par exemple, elle aide à déterminer le seuil de rentabilité, le point auquel les recettes totales couvrent les coûts totaux.

Analyse de Rentabilité

L’analyse de la marge sur coût variable permet d’identifier les produits ou services les plus rentables. Les produits avec une marge sur coût variable élevée sont généralement plus rentables et méritent une attention accrue, tandis que ceux avec une marge faible peuvent nécessiter une réévaluation ou des mesures correctives.

Modèles et Méthodes d’Analyse de la Marge sur Coût Variable

Modèle du Seuil de Rentabilité

Le modèle du seuil de rentabilité calcule le point où les recettes totales égalent les coûts totaux, c’est-à-dire où l’entreprise ne réalise ni bénéfice ni perte. Le seuil de rentabilité peut être calculé en unités ou en valeur monétaire.

Méthode de la Contribution Marginale

La méthode de la contribution marginale analyse la contribution de chaque produit ou segment à la couverture des coûts fixes et à la génération de bénéfices. Elle est particulièrement utile pour les entreprises multi-produits.

Analyse du Point Mort

L’analyse du point mort, ou break-even analysis, est une extension du modèle du seuil de rentabilité. Elle permet d’évaluer l’impact des changements de coûts, de prix de vente ou de volume de production sur la rentabilité. Cela aide à prendre des décisions éclairées concernant la fixation des prix, le contrôle des coûts, et les stratégies de production.

Analyse Coût-Volume-Profit (CVP)

L’analyse CVP examine les relations entre les coûts, le volume de production, et le profit. Elle aide à comprendre comment les variations des coûts et des volumes affectent la rentabilité. Les gestionnaires peuvent utiliser cette analyse pour évaluer différents scénarios et prendre des décisions stratégiques.

Application Pratique

Exemple 1 : Calcul du Seuil de Rentabilité

Supposons qu’une entreprise fabrique des gadgets avec les données suivantes :

- Prix de vente par unité : 50 €

- Coût variable par unité : 30 €

- Coûts fixes totaux : 200 000 €

La marge sur coût variable par unité est de 20 € (50 € – 30 €). Le seuil de rentabilité en unités est donc de :

200000€ / 20€ =10000unités

L’entreprise doit vendre 10 000 unités pour atteindre le seuil de rentabilité.

Exemple 2 : Analyse de la Contribution Marginale

Imaginons une entreprise avec plusieurs produits ayant les marges sur coût variable suivantes :

- Produit A : 15 €

- Produit B : 10 €

- Produit C : 25 €

En se concentrant sur les produits avec la marge sur coût variable la plus élevée (Produit C), l’entreprise peut maximiser ses bénéfices en priorisant la production et la vente de ce produit.

Synthèse

La marge sur coût variable est un concept fondamental en comptabilité de gestion, offrant des informations cruciales pour la prise de décision et l’analyse de rentabilité. En utilisant les modèles et méthodes tels que le seuil de rentabilité, la contribution marginale, et l’analyse CVP, les gestionnaires peuvent mieux comprendre et améliorer la performance financière de leur entreprise. Une maîtrise de ces outils permet de prendre des décisions éclairées, de gérer efficacement les coûts, et de maximiser les bénéfices.

Pour illustrer les différentes méthodes liées à la marge sur coût variable, nous allons fournir des tableaux pour chaque méthode. Les tableaux aideront à visualiser les données et à comprendre les calculs effectués.

Tableau pour le Modèle du Seuil de Rentabilité

Exemple : Entreprise fabriquant des gadgets

| Description | Valeur |

|---|---|

| Prix de vente par unité | 50 € |

| Coût variable par unité | 30 € |

| Marge sur coût variable par unité | 20 € |

| Coûts fixes totaux | 200 000 € |

| Seuil de rentabilité (unités) | 10 000 unités |

Calcul :

Tableau pour la Méthode de la Contribution Marginale

Exemple : Entreprise multi-produits

| Produit | Prix de vente par unité | Coût variable par unité | Marge sur coût variable par unité |

|---|---|---|---|

| Produit A | 50 € | 35 € | 15 € |

| Produit B | 40 € | 30 € | 10 € |

| Produit C | 70 € | 45 € | 25 € |

Tableau pour l’Analyse du Point Mort

Exemple : Analyse de l’impact des changements de coûts

| Description | Scénario 1 | Scénario 2 | Scénario 3 |

|---|---|---|---|

| Prix de vente | 50 € | 50 € | 55 € |

| Coût variable | 30 € | 32 € | 30 € |

| Marge sur coût variable | 20 € | 18 € | 25 € |

| Coûts fixes totaux | 200 000 € | 200 000 € | 200 000 € |

| Seuil de rentabilité (unités) | 10 000 | 11 111 | 8 000 |

Tableau pour l’Analyse Coût-Volume-Profit (CVP)

Exemple : Relations entre les coûts, le volume et le profit

| Volume de production | Chiffre d’affaires | Coûts variables totaux | Marge sur coût variable totale | Coûts fixes | Profit net |

|---|---|---|---|---|---|

| 5 000 unités | 250 000 € | 150 000 € | 100 000 € | 200 000 € | -100 000 € |

| 10 000 unités | 500 000 € | 300 000 € | 200 000 € | 200 000 € | 0 € |

| 15 000 unités | 750 000 € | 450 000 € | 300 000 € | 200 000 € | 100 000 € |

Ces tableaux fournissent une vue d’ensemble claire et concise des différentes méthodes utilisées pour analyser la marge sur coût variable. Ils permettent de comparer facilement les différents scénarios et d’effectuer des calculs précis pour la prise de décision stratégique.

Modèle de Tableau Avancé pour l’Analyse de la Marge sur Coût Variable

Ce modèle de tableau avancé intègre plusieurs aspects de l’analyse de la marge sur coût variable, y compris le seuil de rentabilité, la contribution marginale, et l’analyse CVP. Le tableau est conçu pour une entreprise multi-produits, permettant une analyse détaillée des performances de chaque produit et de l’ensemble de l’entreprise.

Données de Base

| Produit | Prix de vente par unité | Coût variable par unité | Marge sur coût variable par unité | Volume de vente prévu | Chiffre d’affaires total | Coûts variables totaux | Marge sur coût variable totale | Coûts fixes alloués | Contribution nette | Seuil de rentabilité (unités) |

|---|---|---|---|---|---|---|---|---|---|---|

| Produit A | 50 € | 30 € | 20 € | 8 000 unités | 400 000 € | 240 000 € | 160 000 € | 60 000 € | 100 000 € | 3 000 unités |

| Produit B | 40 € | 28 € | 12 € | 10 000 unités | 400 000 € | 280 000 € | 120 000 € | 50 000 € | 70 000 € | 4 167 unités |

| Produit C | 70 € | 45 € | 25 € | 6 000 unités | 420 000 € | 270 000 € | 150 000 € | 40 000 € | 110 000 € | 1 600 unités |

| Total | 1 220 000 € | 790 000 € | 430 000 € | 150 000 € | 280 000 € |

Explications et Calculs

- Prix de vente par unité : Le prix auquel chaque unité est vendue.

- Coût variable par unité : Les coûts directement associés à la production de chaque unité.

- Marge sur coût variable par unité : Calculée comme la différence entre le prix de vente et le coût variable par unité.

- Volume de vente prévu : Le nombre d’unités prévu pour être vendu.

- Chiffre d’affaires total : Calculé comme le produit du prix de vente par unité et du volume de vente prévu.

- Coûts variables totaux : Calculés comme le produit du coût variable par unité et du volume de vente prévu.

- Marge sur coût variable totale : Calculée comme la différence entre le chiffre d’affaires total et les coûts variables totaux.

- Coûts fixes alloués : Les coûts fixes alloués à chaque produit.

- Contribution nette : Calculée comme la différence entre la marge sur coût variable totale et les coûts fixes alloués.

- Seuil de rentabilité (unités) : Calculé comme les coûts fixes alloués divisés par la marge sur coût variable par unité.

Analyse CVP Avancée

| Volume de production | Produit A | Produit B | Produit C | Chiffre d’affaires total | Coûts variables totaux | Marge sur coût variable totale | Coûts fixes totaux | Profit net |

|---|---|---|---|---|---|---|---|---|

| 5 000 unités | 250 000 € | 200 000 € | 350 000 € | 800 000 € | 495 000 € | 305 000 € | 150 000 € | 155 000 € |

| 10 000 unités | 500 000 € | 400 000 € | 700 000 € | 1 600 000 € | 990 000 € | 610 000 € | 150 000 € | 460 000 € |

| 15 000 unités | 750 000 € | 600 000 € | 1 050 000 € | 2 400 000 € | 1 485 000 € | 915 000 € | 150 000 € | 765 000 € |

Ce tableau avancé permet une analyse complète de la marge sur coût variable, incluant des comparaisons entre différents produits, des calculs de seuil de rentabilité, et une analyse des impacts des changements de volume de production sur le profit net. Il est conçu pour fournir aux gestionnaires une vue d’ensemble claire et détaillée, facilitant ainsi la prise de décision stratégique.

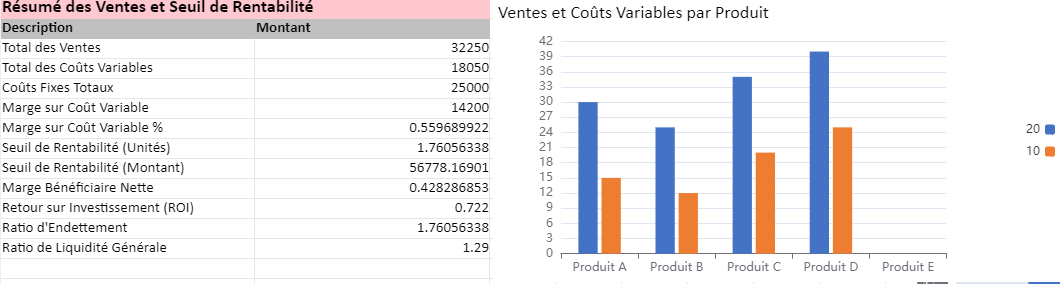

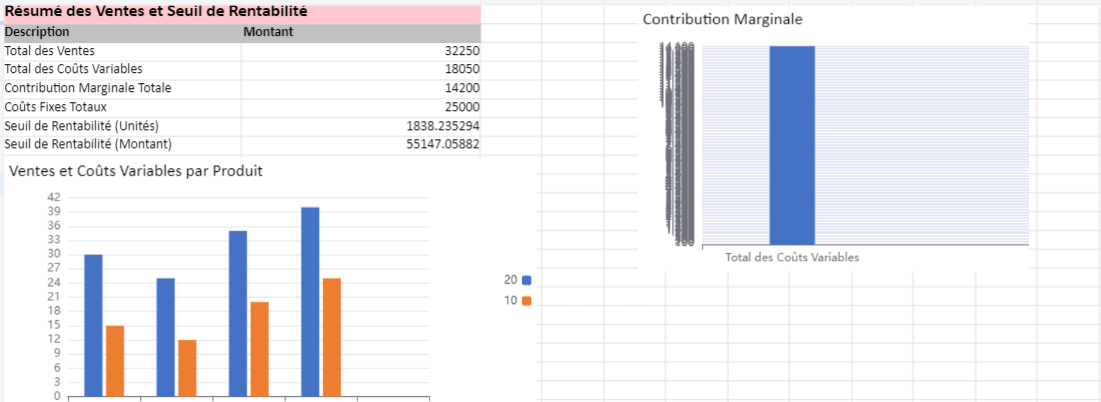

Modèle Excel – Calcul Ratios Financiers avec Graphiques : Guide d’Utilisation

Descriptif :

Le fichier Excel « Calcul Ratios Financiers avec Graphiques » est un outil complet permettant de calculer divers ratios financiers essentiels pour une entreprise. Il est divisé en deux principales feuilles : Données et Résumé. La feuille Données permet de saisir les informations de vente et de coûts des produits, tandis que la feuille Résumé affiche les calculs des ratios financiers et des graphiques pour une meilleure visualisation.

Guide d’Utilisation :

Ouvrir le fichier Excel :

Feuille de Données :

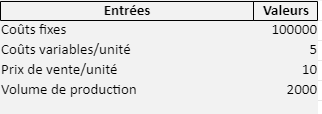

- Titre : La première cellule (A1) affiche « Données de Vente ».

- En-têtes des Colonnes (ligne 2) :

- Nom du Produit

- Prix de Vente

- Coût Variable Unitaire

- Quantité Vendue

- Coûts Fixes

- Saisie des Données :

- Ajoutez ou modifiez les données de vente pour chaque produit dans les colonnes correspondantes (à partir de la ligne 3). Vous pouvez ajouter plus de lignes si nécessaire.

Feuille de Résumé :

Calculs des Ratios

Les cellules de la colonne « Montant » contiennent des formules pour calculer automatiquement les résultats basés sur les données saisies dans la feuille Données

Total des Ventes : Calculé à partir des prix de vente et des quantités vendues

Total des Coûts Variables : Calculé à partir des coûts variables unitaires et des quantités vendues

Coûts Fixes Totaux : Somme des coûts fixes pour tous les produits

Marge sur Coût Variable : Différence entre le total des ventes et le total des coûts variables

Marge sur Coût Variable % : Pourcentage de la marge sur coût variable par rapport aux ventes totales

Seuil de Rentabilité (Unités) : Quantité de produits à vendre pour atteindre le seuil de rentabilité

Seuil de Rentabilité (Montant) : Montant des ventes nécessaire pour atteindre le seuil de rentabilité

Marge Bénéficiaire Nette : Pourcentage de profit net par rapport aux ventes totales

Retour sur Investissement (ROI) : Ratio du profit par rapport aux coûts fixes

Ratio d’Endettement : Ratio des coûts fixes par rapport à la marge sur coût variable

Ratio de Liquidité Générale : Ratio des ventes totales par rapport aux coûts fixes

Graphiques :

- Graphique des Ventes et Coûts Variables par Produit :

- Situé dans la feuille Résumé, ce graphique compare les ventes et les coûts variables pour chaque produit.

- Graphique de la Marge sur Coût Variable :

- Également situé dans la feuille Résumé, ce graphique montre la marge sur coût variable.

Utilisation :

Mise à Jour des Données :

- Allez à la feuille Données et entrez les informations de vente et de coûts pour chaque produit. Les formules dans la feuille Résumé se mettront à jour automatiquement pour refléter les nouvelles données.

Interprétation des Résultats :

- Consultez la feuille Résumé pour voir les calculs des ratios financiers et utilisez les graphiques pour une visualisation claire des ventes, des coûts et des marges.

Personnalisation :

- Ajoutez de nouvelles lignes dans la feuille Données si vous avez plus de produits. Assurez-vous que les formules dans la feuille Résumé incluent les nouvelles lignes.

- Modifiez les formules dans la feuille Résumé si nécessaire pour adapter les calculs à vos besoins spécifiques.

Ce modèle vous permet de suivre efficacement les performances financières de vos produits et de prendre des décisions éclairées pour améliorer la rentabilité de votre entreprise.