Guide : Fiche Processus Comptabilité selon ISO 9001

La norme ISO 9001 vise à établir un système de management de la qualité (SMQ) efficace. Intégrer la comptabilité à ce système nécessite de documenter un processus clair et structuré. Voici un guide pour élaborer une fiche processus comptabilité conforme à la norme ISO 9001.

1. Objectif du Processus

Définir le rôle de la comptabilité dans le SMQ

- Garantir la gestion rigoureuse des flux financiers de l’organisation.

- Assurer la conformité réglementaire et fiscale.

- Soutenir la prise de décision stratégique grâce à des données fiables.

2. Domaine d’Application

Préciser les limites et le périmètre du processus

- Inclus : Gestion des transactions financières (recettes, dépenses, provisions, etc.), production des états financiers, gestion des relations fournisseurs et clients.

- Exclu : Processus d’audit externe ou interne non lié aux opérations comptables.

3. Responsables et Intervenants

Rôles clés dans le processus

- Responsable Comptabilité : Supervise l’ensemble des activités comptables.

- Comptables : Enregistrent et contrôlent les transactions financières.

- Responsable Qualité : Vérifie l’intégration du processus comptabilité au SMQ.

- Direction : Valide les rapports financiers et soutient les prises de décisions stratégiques.

4. Description du Processus

Détailler les étapes principales

Étape 1 : Collecte et Enregistrement des Données Financières

- Collecte des justificatifs (factures, relevés bancaires, notes de frais).

- Enregistrement des transactions dans les journaux comptables (journal des achats, ventes, banques).

Étape 2 : Vérification et Réconciliation

- Contrôle des données saisies.

- Réconciliation bancaire : Comparaison des transactions enregistrées avec les relevés bancaires.

Étape 3 : Production des États Financiers

- Clôture mensuelle ou annuelle des comptes.

- Élaboration des documents financiers (bilan, compte de résultat, tableau des flux de trésorerie).

Étape 4 : Gestion des Obligations Fiscales

- Calcul et déclaration de la TVA, des impôts et autres obligations réglementaires.

- Archivage des documents fiscaux.

Étape 5 : Suivi et Analyse Financière

- Analyse des indicateurs clés (rentabilité, solvabilité).

- Reporting financier pour la direction.

5. Indicateurs de Performance

Évaluer l’efficacité et la conformité du processus

- Taux de conformité réglementaire : Pourcentage des obligations fiscales respectées dans les délais.

- Taux d’erreur comptable : Nombre d’erreurs détectées dans les transactions enregistrées.

- Temps de traitement des transactions : Durée moyenne pour enregistrer et valider une transaction.

- Satisfaction des parties prenantes : Feedback des clients internes et externes.

6. Documents et Enregistrements

Lister les supports utilisés et archivés

- Documents :

- Manuel comptable.

- Procédures internes (ex. : gestion des factures, rapprochement bancaire).

- Enregistrements :

- Journaux comptables.

- Relevés bancaires.

- États financiers.

- Déclarations fiscales.

7. Risques et Opportunités

Identifier les points critiques et leurs solutions

- Risques :

- Non-conformité fiscale ou réglementaire.

- Retards dans la production des états financiers.

- Perte ou corruption des données comptables.

- Opportunités :

- Automatisation des tâches comptables pour réduire les erreurs.

- Amélioration continue grâce à des audits internes réguliers.

8. Ressources Nécessaires

Évaluer les besoins pour la mise en œuvre

- Humaines : Personnel qualifié en comptabilité et finance.

- Matérielles : Logiciels comptables, outils de reporting.

- Infrastructures : Systèmes informatiques sécurisés pour le stockage et la gestion des données.

9. Interface avec les Autres Processus

Coordination avec d’autres départements

- Achats : Gestion des bons de commande et des factures fournisseurs.

- Ventes : Enregistrement des recettes et suivi des créances clients.

- Direction : Communication des rapports financiers pour la prise de décisions.

10. Approche de l’Amélioration Continue

Assurer l’efficacité durable du processus

- Audit interne régulier : Identifier les écarts et proposer des actions correctives.

- Formation du personnel : Mise à jour des connaissances sur les normes fiscales et comptables.

- Analyse des indicateurs : Réviser les pratiques en fonction des résultats.

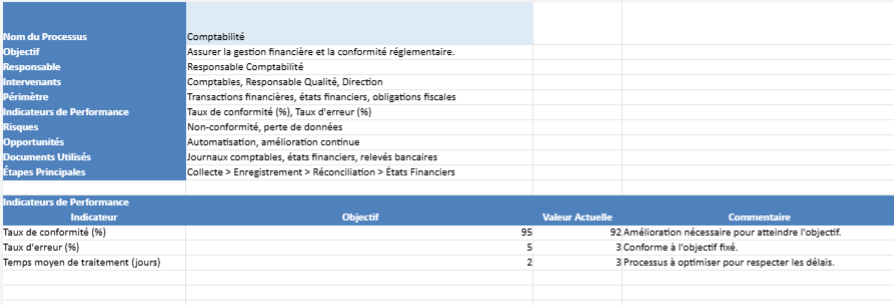

Modèle Simplifié de Fiche Processus

| Rubrique | Détail |

|---|---|

| Nom du Processus | Comptabilité |

| Objectif | Assurer la gestion financière et la conformité réglementaire. |

| Responsable | Responsable Comptabilité |

| Intervenants | Comptables, Responsable Qualité, Direction |

| Étapes Principales | Collecte > Enregistrement > Réconciliation > États Financiers |

| Indicateurs | Taux de conformité, taux d’erreur, temps de traitement |

| Risques | Non-conformité, perte de données |

| Opportunités | Automatisation, amélioration continue |

| Documents Utilisés | Journaux, relevés bancaires, états financiers |

En suivant ce guide, vous pouvez élaborer une fiche processus claire et conforme à l’ISO 9001, intégrant les meilleures pratiques pour optimiser la comptabilité tout en respectant les exigences du SMQ.

Exemple d’Application d’un Tableau ISO 9001 Interconnecté

Contexte :

Une entreprise utilise un tableau ISO 9001 interconnecté pour gérer et suivre les risques et opportunités identifiés dans le cadre de son système de management de la qualité. L’objectif est de garantir la conformité aux exigences de la norme ISO 9001 tout en identifiant des leviers d’amélioration continue.

Scénario :

Entreprise : Fabrication de pièces industrielles

Processus concerné : Gestion comptable et relation fournisseurs

Étape 1 : Identification des Risques

Le département qualité identifie plusieurs risques lors de l’évaluation du processus comptable :

- Risque : Non-conformité des processus comptables

- Description : Les audits internes révèlent que certaines transactions financières ne respectent pas les standards définis.

- Probabilité : 4 (élevée)

- Impact : 5 (très élevé)

- Niveau de risque : Calculé à 20 (4 × 5).

- Action : Mise en place d’un plan de formation pour le personnel comptable.

- Responsable : Responsable Qualité.

- Statut : En cours.

- Risque : Retard dans les paiements fournisseurs

- Description : Les échéances ne sont pas toujours respectées, ce qui nuit à la relation fournisseur.

- Probabilité : 3 (moyenne)

- Impact : 4 (élevé)

- Niveau de risque : Calculé à 12 (3 × 4).

- Action : Automatisation des échéanciers de paiement avec un ERP.

- Responsable : Responsable Comptabilité.

- Statut : Planifié.

Ces risques sont enregistrés dans l’onglet « Risques » du tableau ISO 9001.

Étape 2 : Identification des Opportunités

Le service RH et le service informatique proposent des opportunités d’amélioration pour les processus existants :

- Opportunité : Automatisation des processus comptables

- Description : Implémenter un logiciel ERP pour gérer les transactions et les échéanciers de paiement.

- Impact : 5 (très élevé)

- Probabilité de réussite : 4 (élevée)

- Priorité : Calculée à 20 (5 × 4).

- Action : Achat et déploiement d’un ERP adapté.

- Responsable : Responsable Informatique.

- Statut : En cours.

- Opportunité : Formation continue du personnel comptable

- Description : Un programme annuel de formation améliore la conformité aux normes ISO 9001.

- Impact : 4 (élevé)

- Probabilité de réussite : 5 (très élevée)

- Priorité : Calculée à 20 (4 × 5).

- Action : Planification des sessions de formation trimestrielles.

- Responsable : Responsable RH.

- Statut : Planifié.

Ces opportunités sont enregistrées dans l’onglet « Opportunités » du tableau.

Étape 3 : Analyse et Résumé

Dans l’onglet « Résumé », les informations clés des risques et opportunités sont regroupées pour une vue globale. Les responsables peuvent directement consulter les liens vers les descriptions détaillées :

| Type | Description | Responsable | Statut | Lien (Risques/Opportunités) |

|---|---|---|---|---|

| Risque | Non-conformité des processus comptables | Responsable Qualité | En cours | =Risques!B2 |

| Opportunité | Automatisation des processus comptables | Responsable Informatique | En cours | =Opportunités!B2 |

Étape 4 : Exploitation des Données

- Priorisation : Le tableau calcule automatiquement les niveaux de risque et les priorités des opportunités. Cela permet à l’équipe dirigeante de hiérarchiser les actions à mener.

- Suivi : Le statut des actions (En cours, Planifié, Complété) est mis à jour pour assurer une gestion dynamique.

- Amélioration continue : Les données du tableau alimentent les revues qualité périodiques pour évaluer l’efficacité des actions entreprises.

Bénéfices de l’Approche :

- Visibilité renforcée : Les risques et opportunités sont documentés et suivis de manière centralisée.

- Réduction des risques : Les actions correctives sont mises en place rapidement.

- Optimisation des processus : Les opportunités permettent des gains d’efficacité et de conformité.

- Conformité ISO 9001 : Le tableau répond aux exigences de la norme en structurant la gestion des risques et opportunités.

: Un Guide Détaillé")