Guide : Écriture Comptable en Gestion Locative

La gestion locative concerne le suivi comptable des opérations liées à la location de biens immobiliers. Voici un guide pratique sur la façon d’enregistrer les écritures comptables dans le cadre de la gestion locative.

1. Principe de Base de la Comptabilité

Dans la gestion locative, il est essentiel de suivre les flux financiers, tant pour le propriétaire que pour les locataires. Chaque transaction financière doit être enregistrée dans les comptes afin de refléter la situation financière du bien locatif.

Les principales opérations à enregistrer sont :

- Le paiement des loyers par les locataires

- Les charges locatives

- Les dépenses liées aux travaux ou aux réparations

- Les impôts et taxes immobilières

- Les honoraires de gestion

2. Les Comptes Utilisés en Gestion Locative

Voici quelques comptes typiques utilisés pour la gestion locative :

- Compte 411 – Clients (Locataires) : Ce compte enregistre les loyers dus par les locataires.

- Compte 706 – Prestations de Services (Loyers) : Ce compte enregistre les loyers perçus par le propriétaire.

- Compte 512 – Banque : Ce compte reflète les mouvements d’argent sur les comptes bancaires.

- Compte 613 – Entretien et Réparations : Ce compte enregistre les dépenses liées aux travaux effectués dans le bien locatif.

- Compte 645 – Charges sociales (si vous gérez des employés dans le cadre de la gestion de la propriété, par exemple un concierge).

3. Écriture Comptable pour la Perception des Loyers

Lorsque vous recevez un loyer d’un locataire, l’écriture comptable sera :

Débit :

- Compte 512 (Banque) : Montant du loyer perçu

Crédit :

- Compte 706 (Loyers perçus) : Montant hors charges locatives

- Compte 44571 (TVA collectée) : Si vous êtes soumis à la TVA sur les loyers

- Compte 411 (Clients Locataires) : Pour solder la dette locative du locataire

4. Écriture Comptable pour le Paiement des Charges Locatives

Les charges locatives sont souvent avancées par le propriétaire et refacturées ensuite au locataire. Par exemple, pour une facture d’eau :

Débit :

- Compte 614 (Charges locatives récupérables)

Crédit :

- Compte 512 (Banque) : Si le paiement a été effectué par virement bancaire

Lors de la refacturation au locataire :

Débit :

- Compte 411 (Locataires)

Crédit :

- Compte 614 (Charges locatives récupérables)

5. Écriture Comptable pour les Dépenses de Réparation

Les travaux de réparation ou d’entretien sur le bien immobilier doivent être comptabilisés comme suit :

Débit :

- Compte 613 (Entretien et Réparations)

Crédit :

- Compte 401 (Fournisseurs) : Si la facture est encore à payer

- Compte 512 (Banque) : Si la facture est payée immédiatement

6. Écriture Comptable pour le Paiement des Taxes Foncières

Les taxes foncières sont à la charge du propriétaire. Pour l’enregistrement de la taxe foncière :

Débit :

- Compte 63512 (Taxe foncière)

Crédit :

- Compte 512 (Banque)

7. Écriture Comptable pour les Honoraires de Gestion

Si vous faites appel à une agence pour gérer le bien, les honoraires doivent être enregistrés de cette façon :

Débit :

- Compte 622 (Frais d’agence)

Crédit :

- Compte 401 (Fournisseurs)

8. Gestion des Dépôts de Garantie

Lorsqu’un locataire verse un dépôt de garantie, celui-ci doit être comptabilisé dans un compte dédié, généralement le Compte 165 – Dépôts et Cautions reçus.

Débit :

- Compte 512 (Banque)

Crédit :

- Compte 165 (Dépôts de garantie)

À la fin du bail, lorsque le dépôt est restitué ou utilisé pour couvrir des frais, il faudra ajuster l’écriture en conséquence.

9. Écritures de Clôture

À la fin de l’exercice comptable, il est important de s’assurer que tous les loyers ont été comptabilisés, que les charges ont été réparties et que les comptes sont équilibrés.

- Justification des comptes de charges et de produits : Vérifier que toutes les charges locatives et les loyers ont bien été comptabilisés.

- Contrôle des comptes de tiers : Assurez-vous que le solde du compte 411 (Locataires) est correct, et que toutes les créances et dettes ont été régularisées.

👉 La gestion locative exige une rigueur dans l’enregistrement comptable des différentes transactions liées à la location d’un bien immobilier. Un suivi précis permet de maintenir la rentabilité du bien, d’assurer la conformité fiscale et de simplifier la gestion au quotidien.

Il est conseillé d’utiliser un logiciel de comptabilité pour automatiser certaines opérations et s’assurer du respect des normes comptables en vigueur.

Voici quelques cas particuliers en gestion locative, avec des écritures comptables adaptées à des situations spécifiques :

1. Cas du Loyer Impayé

Lorsqu’un locataire ne paie pas son loyer, il est nécessaire de comptabiliser une créance. Voici comment enregistrer un loyer impayé :

Au moment de l’émission de la facture (loyer dû) :

Débit :

- Compte 411 (Clients Locataires) : Montant total du loyer dû

Crédit :

- Compte 706 (Loyers perçus)

Si le loyer reste impayé pendant un certain temps, une provision pour créances douteuses peut être constituée :

Débit :

- Compte 68174 (Dotations aux provisions pour dépréciation des créances)

Crédit :

- Compte 491 (Provisions pour dépréciation des créances)

Cela permet d’anticiper un risque de non-recouvrement et d’ajuster les comptes en conséquence.

2. Restitution partielle du Dépôt de Garantie

Si à la fin du bail, le dépôt de garantie doit être partiellement restitué après déduction des réparations, voici comment enregistrer cette opération :

Montant retenu pour les réparations :

Débit :

- Compte 165 (Dépôts de garantie) : Montant retenu

Crédit :

- Compte 706 (Loyers ou charges perçus) : Montant utilisé pour couvrir des frais ou réparations

Restitution du reste du dépôt :

Débit :

- Compte 165 (Dépôts de garantie) : Montant restitué

Crédit :

- Compte 512 (Banque)

3. Cas de Réparation à la Charge du Locataire

Il peut arriver que des réparations soient effectuées par le propriétaire mais à la charge du locataire. Voici comment comptabiliser ce type de situation :

Réparation effectuée et payée par le propriétaire :

Débit :

- Compte 613 (Entretien et Réparations)

Crédit :

- Compte 512 (Banque)

Refacturation de la réparation au locataire :

Débit :

- Compte 411 (Clients Locataires) : Montant de la facture refacturée au locataire

Crédit :

- Compte 706 (Loyers perçus ou autres prestations) : Montant correspondant aux travaux

4. Cas d’un Loyer à Cheval sur Deux Exercices

Si un loyer concerne deux exercices comptables, une partie doit être rattachée à l’exercice en cours, et l’autre à l’exercice suivant.

Loyer à recevoir pour la période future :

Débit :

- Compte 486 (Charges constatées d’avance) : Pour la partie du loyer correspondant à l’exercice suivant

Crédit :

- Compte 706 (Loyers perçus) : Total du loyer

L’exercice suivant, lors de la constatation du revenu :

Débit :

- Compte 706 (Loyers perçus) : Montant transféré

Crédit :

- Compte 486 (Charges constatées d’avance)

5. Dégrèvement de Taxe Foncière

Dans certaines situations, un dégrèvement de taxe foncière peut être obtenu, par exemple en cas de vacance prolongée du bien.

Lors de la réception du dégrèvement :

Débit :

- Compte 512 (Banque)

Crédit :

- Compte 63512 (Taxe foncière)

Cela permet de réduire le montant des taxes foncières enregistrées précédemment.

6. Cas de Loyers en Nature

Parfois, une partie du loyer peut être payée sous forme d’avantages en nature (exemple : services rendus par le locataire).

Loyer en nature :

Débit :

- Compte 706 (Loyers perçus) : Pour le montant estimé de l’avantage en nature

Crédit :

- Compte 791 (Transfert de charges) : Pour compenser l’avantage reçu (service rendu par le locataire)

7. Travaux d’Amélioration à Répartir sur Plusieurs Exercices

Si des travaux importants sont réalisés dans le bien locatif, leur coût peut être réparti sur plusieurs années selon la méthode d’amortissement.

Pour l’année de réalisation des travaux :

Débit :

- Compte 213 (Immobilisations corporelles) : Montant total des travaux

Crédit :

- Compte 512 (Banque) : Si les travaux sont payés immédiatement

Amortissement annuel :

Débit :

- Compte 6811 (Dotations aux amortissements)

Crédit :

- Compte 2813 (Amortissements des immobilisations)

Cela permet de lisser la charge des travaux sur plusieurs années.

👉 Chaque situation en gestion locative peut nécessiter des ajustements comptables particuliers en fonction des spécificités du bien, du contrat de location et des événements survenus pendant la période de location. La rigueur dans l’enregistrement de ces opérations permet de refléter une image fidèle de la situation financière du bien et de son exploitation.

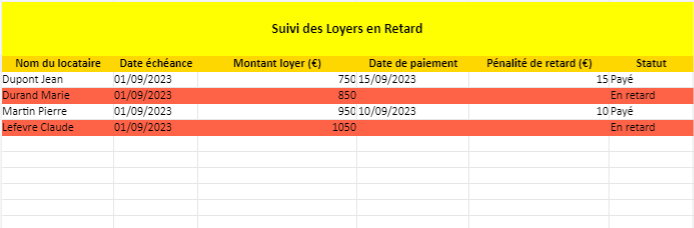

Comptabilisation des Loyers en Retard

Lorsque des loyers sont en retard, plusieurs étapes comptables doivent être suivies pour enregistrer correctement cette situation. Voici les principales écritures comptables à passer pour gérer un loyer impayé ou en retard.

1. Constatation du Loyer Dû (Normalement à l’Échéance)

Même si le loyer n’a pas encore été payé, vous devez constater la créance dans les comptes dès que le loyer devient exigible.

Débit :

- Compte 411 – Clients Locataires : Montant du loyer dû

Crédit :

- Compte 706 – Prestations de services (Loyers) : Montant du loyer hors charges

2. Enregistrement des Intérêts de Retard (Si Applicable)

Si le contrat de location prévoit des pénalités de retard, vous devez comptabiliser ces intérêts comme suit.

Débit :

- Compte 411 – Clients Locataires : Montant des pénalités ou intérêts de retard

Crédit :

- Compte 768 – Produits financiers divers : Montant des intérêts de retard

3. Provision pour Créances Doubtuses (Si le Loyer Reste Impayé)

Si vous estimez que le loyer risque de ne pas être recouvré, il est possible de constituer une provision pour créance douteuse. Cela permet de refléter le risque de non-recouvrement dans vos comptes.

Constitution de la provision :

Débit :

- Compte 68174 – Dotations aux provisions pour dépréciation des créances

Crédit :

- Compte 491 – Provisions pour dépréciation des créances clients

Cela vous permet de réduire la valeur comptable de la créance tout en la maintenant dans les comptes.

4. Règlement du Loyer en Retard

Lorsque le locataire finit par payer son loyer en retard, vous enregistrez le paiement en régularisant la créance.

Débit :

- Compte 512 – Banque : Montant du paiement reçu (loyer et éventuellement les pénalités)

Crédit :

- Compte 411 – Clients Locataires : Montant total à solder

Si une provision pour créance douteuse avait été constituée, vous devez la solder :

Débit :

- Compte 491 – Provisions pour dépréciation des créances clients

Crédit :

- Compte 78174 – Reprises sur provisions pour dépréciation des créances

Cela permet de « libérer » la provision, puisque la créance a été finalement recouvrée.

5. Constatation de la Créance Irrécouvrable (Si le Loyer N’est Pas Payé)

Si le loyer reste impayé après toutes les tentatives de recouvrement et qu’il est considéré comme perdu, vous devez passer une écriture de créance irrécouvrable pour solder la créance.

Débit :

- Compte 654 – Pertes sur créances irrécouvrables : Montant du loyer impayé

Crédit :

- Compte 411 – Clients Locataires

Si une provision pour créances douteuses avait été constituée, elle sera utilisée pour compenser la perte.

Débit :

- Compte 491 – Provisions pour dépréciation des créances

Crédit :

- Compte 78174 – Reprises sur provisions pour dépréciation des créances

👉 La comptabilisation des loyers en retard implique plusieurs étapes selon l’évolution de la situation, allant de la constatation de la créance à la comptabilisation d’une éventuelle provision pour créances douteuses. Ces écritures permettent de suivre rigoureusement les créances locatives et d’ajuster les comptes en conséquence, en tenant compte des risques de non-recouvrement.