Comprendre le Budget Prévisionnel de Trésorerie : Concept et Modèle

Recommandés

Le budget prévisionnel de trésorerie permet d’anticiper, période par période, les encaissements et les décaissements afin de sécuriser le solde de trésorerie et éviter les tensions de cash. Cet article clarifie le concept, les postes à intégrer, la logique de construction et la lecture des écarts, avec un modèle prêt à adapter pour bâtir une prévision réaliste, pilotable et utile à la décision.

Budget prévisionnel de trésorerie

Le budget prévisionnel de trésorerie est un outil essentiel pour la gestion financière d’une entreprise. Il offre une vision prospective des flux de trésorerie, permettant ainsi aux gestionnaires de planifier et de prendre des décisions éclairées sur la gestion des liquidités. Dans cet article, nous explorerons le concept du budget prévisionnel de trésorerie ainsi que son modèle.

Qu’est-ce que le Budget Prévisionnel de Trésorerie ?

Le budget prévisionnel de trésorerie est un document financier qui prévoit les entrées et sorties de trésorerie d’une entreprise sur une période future donnée. Il permet de prévoir les besoins en liquidités et de prendre des mesures pour éviter les problèmes de trésorerie, tels que les insuffisances de fonds pour couvrir les dépenses ou les excédents de trésorerie non optimisés.

Importance du Budget Prévisionnel de Trésorerie

- Gestion des liquidités : En prévoyant les entrées et sorties de trésorerie, le budget permet à l’entreprise de gérer efficacement ses liquidités, évitant ainsi les situations de crise financière.

- Planification financière : Il aide à planifier les investissements futurs, à évaluer la nécessité de financement externe et à prendre des décisions stratégiques en fonction de la disponibilité des fonds.

- Anticipation des problèmes : En identifiant les périodes de flux de trésorerie négatifs, le budget permet à l’entreprise de prendre des mesures correctives à l’avance, telles que le report de certains investissements ou la négociation de modalités de paiement avec les fournisseurs.

- Communication avec les parties prenantes : Le budget prévisionnel de trésorerie est un outil essentiel pour communiquer avec les actionnaires, les prêteurs et d’autres parties prenantes sur la santé financière de l’entreprise et ses besoins en liquidités.

Modèle de Budget Prévisionnel de Trésorerie

Un modèle de budget prévisionnel de trésorerie comprend généralement les éléments suivants :

- Les entrées de trésorerie : Il s’agit des sources de revenus de l’entreprise, telles que les ventes de produits ou services, les revenus d’intérêts, les emprunts, etc.

- Les sorties de trésorerie : Les dépenses prévues, y compris les coûts des biens vendus, les frais généraux, les salaires et traitements, les remboursements de prêts, etc.

- Les soldes de trésorerie initiaux et finaux : Le solde de trésorerie au début de la période budgétaire et le solde prévu à la fin de la période, calculés en fonction des entrées et sorties de trésorerie.

- Les prévisions de trésorerie mensuelles ou trimestrielles : Un détail des entrées et sorties de trésorerie prévues pour chaque période, permettant une gestion précise des liquidités.

- Les écarts : La comparaison entre les prévisions et les résultats réels permet d’évaluer la précision des prévisions et d’identifier les domaines nécessitant des ajustements.

Le budget prévisionnel de trésorerie est un outil indispensable pour la gestion financière d’une entreprise. En anticipant les flux de trésorerie futurs, il permet de prendre des décisions éclairées pour assurer la stabilité financière et la croissance de l’entreprise. En utilisant un modèle approprié et en mettant à jour régulièrement les prévisions, les gestionnaires peuvent optimiser la gestion des liquidités et minimiser les risques financiers.

Exemple de modèle complet de budget prévisionnel de trésorerie

| Description | Mois 1 (€) | Mois 2 (€) | Mois 3 (€) | Total (€) |

|---|---|---|---|---|

| Solde de trésorerie initial | XXXX | XXXX | XXXX | XXXX |

| ———————————- | ——————————– | ——————————– | ——————————– | ———————————- |

| Entrées de trésorerie | ||||

| ———————————- | ——————————– | ——————————– | ——————————– | ———————————- |

| Ventes | XXXX | XXXX | XXXX | XXXX |

| Encaissement des créances | XXXX | XXXX | XXXX | XXXX |

| Autres revenus | XXXX | XXXX | XXXX | XXXX |

| Emprunts | XXXX | XXXX | XXXX | XXXX |

| Apports en capital | XXXX | XXXX | XXXX | XXXX |

| Total des entrées | XXXX | XXXX | XXXX | XXXX |

| ———————————- | ——————————– | ——————————– | ——————————– | ———————————- |

| Sorties de trésorerie | ||||

| ———————————- | ——————————– | ——————————– | ——————————– | ———————————- |

| Achats de marchandises | XXXX | XXXX | XXXX | XXXX |

| Charges variables | XXXX | XXXX | XXXX | XXXX |

| Salaires et traitements | XXXX | XXXX | XXXX | XXXX |

| Charges fixes | XXXX | XXXX | XXXX | XXXX |

| Remboursement de prêts | XXXX | XXXX | XXXX | XXXX |

| Autres dépenses | XXXX | XXXX | XXXX | XXXX |

| Total des sorties | XXXX | XXXX | XXXX | XXXX |

| ———————————- | ——————————– | ——————————– | ——————————– | ———————————- |

| Solde de trésorerie final | XXXX | XXXX | XXXX | XXXX |

| ———————————- | ——————————– | ——————————– | ——————————– | ———————————- |

Ce modèle comprend les colonnes suivantes :

- Description : Les différentes lignes décrivent les éléments du budget, tels que les soldes initiaux et finaux, les entrées de trésorerie, les sorties de trésorerie, etc.

- Mois 1, Mois 2, Mois 3 : Chaque mois de la période budgétaire est présenté séparément pour permettre une planification précise.

- Total : Cette colonne donne le total des entrées, sorties et soldes pour chaque mois.

Il est important de personnaliser ce modèle en fonction des besoins spécifiques de votre entreprise, en ajoutant ou en supprimant des lignes selon les activités et les flux de trésorerie pertinents. De plus, il est recommandé de mettre à jour régulièrement ce budget en fonction des changements dans l’environnement commercial et financier.

Pour structurer efficacement votre pilotage financier, le budget prévisionnel de trésorerie ne doit pas être analysé isolément. Il prend tout son sens lorsqu’il est intégré dans une logique complète de suivi budgétaire avec modèles Excel , permettant de comparer prévisions et réalisations, d’identifier les écarts et d’ajuster les décisions en temps réel.

Décryptage : Éclairage sur le Budget Prévisionnel de Trésorerie

Le budget prévisionnel de trésorerie est un outil financier vital pour toute entreprise, lui permettant d’anticiper et de gérer efficacement ses flux de trésorerie. Dans cette analyse approfondie, nous explorerons les composantes et l’importance cruciale de ce budget, en utilisant des exemples concrets et des chiffres pour illustrer son impact.

Composantes Clés avec des Exemples :

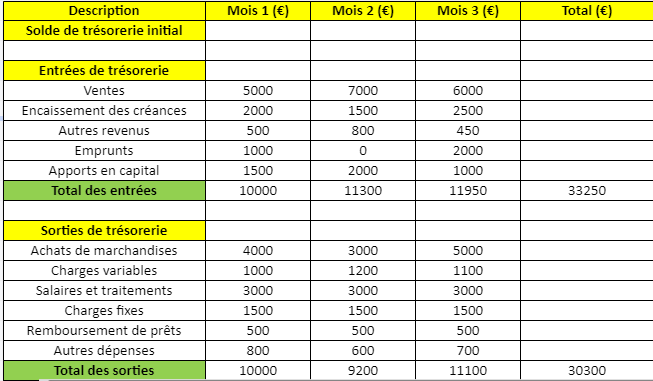

- Solde de Trésorerie Initial : Imaginez qu’une entreprise commence le mois avec un solde de trésorerie initial de 50 000 €. C’est l’argent liquide et les équivalents de trésorerie qu’elle a à sa disposition pour commencer le mois.

- Entrées de Trésorerie : Supposons que ce même mois, l’entreprise génère 100 000 € de ventes de produits, reçoit 20 000 € d’intérêts sur ses investissements et obtient un prêt de 30 000 €. Ces montants constituent les entrées de trésorerie.

- Sorties de Trésorerie : En parallèle, l’entreprise dépense 80 000 € pour acheter des marchandises, 15 000 € pour les salaires et traitements de ses employés, et 10 000 € pour rembourser des prêts. Ce sont des exemples de sorties de trésorerie.

- Solde de Trésorerie Final : Après avoir pris en compte toutes ces entrées et sorties, le solde de trésorerie final de l’entreprise à la fin du mois est calculé. Supposons qu’il soit de 95 000 €.

Importance et Utilisation avec des Chiffres :

- Gestion de la Liquidité : En anticipant ses flux de trésorerie, l’entreprise peut éviter les pénuries de liquidités. Par exemple, si le budget prévisionnel révèle une période de faibles entrées de trésorerie, l’entreprise peut prendre des mesures telles que la négociation de délais de paiement avec les fournisseurs pour éviter les problèmes de trésorerie.

- Planification Financière : Supposons que l’entreprise envisage d’investir dans de nouveaux équipements le mois suivant. En utilisant le budget prévisionnel de trésorerie, elle peut évaluer si elle dispose des fonds nécessaires pour financer cet investissement ou si elle doit chercher des sources de financement supplémentaires.

- Anticipation des Problèmes : Si le budget prévisionnel révèle une période de flux de trésorerie négatifs, par exemple en raison de paiements de prêts importants, l’entreprise peut prendre des mesures préventives telles que la réduction des dépenses non essentielles pour éviter les problèmes de trésorerie.

- Communication avec les Parties Prenantes : En partageant son budget prévisionnel de trésorerie avec les actionnaires et les prêteurs, l’entreprise peut démontrer sa capacité à gérer efficacement ses liquidités et à honorer ses obligations financières.

| Description | Mois 1 (€) | Mois 2 (€) | Mois 3 (€) | Total (€) |

|---|---|---|---|---|

| Solde de trésorerie initial | 50,000 | 95,000 | 120,000 | |

| ———————————- | ——————— | ——————— | ——————— | ——————— |

| Entrées de trésorerie | ||||

| ———————————- | ——————— | ——————— | ——————— | ——————— |

| Ventes | 100,000 | 120,000 | 110,000 | 330,000 |

| Intérêts | 20,000 | 20,000 | 20,000 | 60,000 |

| Emprunts | 30,000 | 30,000 | ||

| Total des entrées | 150,000 | 140,000 | 130,000 | 420,000 |

| ———————————- | ——————— | ——————— | ——————— | ——————— |

| Sorties de trésorerie | ||||

| ———————————- | ——————— | ——————— | ——————— | ——————— |

| Achats de marchandises | 80,000 | 90,000 | 85,000 | 255,000 |

| Salaires et traitements | 15,000 | 15,000 | 15,000 | 45,000 |

| Remboursement de prêts | 10,000 | 10,000 | ||

| Total des sorties | 105,000 | 105,000 | 100,000 | 310,000 |

| ———————————- | ——————— | ——————— | ——————— | ——————— |

| Solde de trésorerie final | 95,000 | 130,000 | 130,000 | |

| ———————————- | ——————— | ——————— | ——————— | ——————— |

Télécharger un modèle Excel du budget prévisionnel 👇

FAQ Budget prévisionnel de trésorerie : concept et modèle

Réponses pratiques pour construire un budget de trésorerie, éviter les erreurs courantes et utiliser un modèle Excel de manière fiable.

Qu’est-ce qu’un budget prévisionnel de trésorerie ?

C’est un tableau qui anticipe, période par période (semaine, mois), les encaissements et les décaissements afin de prévoir le solde de trésorerie. Il sert à détecter les tensions de cash avant qu’elles n’arrivent et à piloter les décisions.

Quelle différence entre budget de trésorerie et compte de résultat prévisionnel ?

Le compte de résultat prévisionnel mesure une performance (produits/charges) alors que le budget de trésorerie suit des flux réels (argent qui entre/sort). Une vente peut apparaître au compte de résultat, sans être encaissée immédiatement : le budget de trésorerie, lui, tient compte des délais.

Quels postes faut-il obligatoirement intégrer ?

- Encaissements : ventes encaissées, règlements clients, subventions, apports, remboursements.

- Décaissements : achats, salaires, charges sociales, loyers, impôts/taxes, échéances de crédit.

- Solde initial et solde final (avec cumul par période).

Sur quelle période faut-il le construire : semaine, mois, trimestre ?

Le plus courant est le mensuel. En cas de trésorerie tendue, un suivi hebdomadaire est plus pertinent. Une bonne pratique consiste à piloter en hebdo sur 8 à 13 semaines, puis à consolider en mensuel.

Comment prévoir les encaissements clients sans se tromper ?

Basez-vous sur les factures, les échéances et les habitudes de paiement : délai moyen, taux d’impayés, acomptes, saisonnalité. Le point clé : ne pas confondre vente et encaissement.

Comment intégrer la TVA dans un budget de trésorerie ?

La TVA est un flux de trésorerie : on distingue la TVA encaissée (sur ventes) et la TVA déductible (sur achats), puis on prévoit le paiement ou le remboursement selon la périodicité. Une erreur fréquente est d’ignorer le décalage entre la facturation et l’échéance de déclaration.

Que faire si le solde de trésorerie devient négatif ?

- Identifier la période exacte et le poste qui provoque la tension (salaires, fournisseurs, impôts, échéance).

- Agir sur les délais : relance clients, acompte, négociation fournisseurs, étalement.

- Arbitrer : repousser une dépense non prioritaire, réduire une charge, ajuster un achat.

- Prévoir un financement : autorisation de découvert, crédit court terme, apport ponctuel.

Quels indicateurs ajouter pour mieux piloter ?

- Trésorerie minimale (seuil d’alerte) : niveau à ne pas franchir.

- Cumul des flux : visibilité sur la tendance.

- Écart prévision vs réalisé : ce qui dérive et pourquoi.

- Part des gros décaissements : postes dominants à surveiller.

Comment utiliser un modèle Excel de budget de trésorerie sans “casser” les formules ?

Gardez une séparation nette entre zones de saisie et zones de calcul. Ajoutez des lignes en dupliquant une ligne existante, évitez de coller des valeurs sur des colonnes calculées, et conservez la logique des périodes (mêmes colonnes, même ordre).

Quelles sont les erreurs les plus fréquentes dans un budget de trésorerie ?

- Confondre chiffre d’affaires et encaissements réels.

- Oublier des décaissements “prévisibles” : taxes, assurances, abonnements, charges sociales.

- Ne pas intégrer la saisonnalité ou les dépenses exceptionnelles.

- Ignorer les délais de paiement (clients et fournisseurs).

- Ne pas suivre l’écart prévision/réalisé et donc ne pas corriger le modèle.

Comment relier le budget de trésorerie au suivi budgétaire global ?

Le budget de trésorerie pilote les flux. Le suivi budgétaire pilote les écarts entre prévision et réalisé par poste. Les deux se complètent : le suivi budgétaire explique les dérives, tandis que la trésorerie montre l’impact immédiat sur le cash et les décisions à prendre.

Recommandés