Calculateur Excel de frais de notaire : un modèle complet pour tous les cas en France

Recommandés

En France, parler de “frais de notaire” revient souvent à manier des estimations floues : 7 à 8 % dans l’ancien, 2 à 3 % dans le neuf… mais quand il s’agit de signer un compromis, ces approximations ne suffisent plus. On veut savoir, noir sur blanc, combien va réellement coûter l’acte, ce qui relève des droits et taxes, ce qui revient au notaire, et comment tout cela varie selon le type de bien.

Le modèle Excel que tu as sous la main a été conçu précisément pour ça : offrir un calculateur paramétrable, pédagogique et suffisamment complet pour couvrir la plupart des situations rencontrées en France (ancien, neuf avec TVA, terrain, DMTO réduit, etc.), sans se substituer au calcul officiel de l’étude notariale.

1. L’objectif du calculateur : rendre lisible un mécanisme complexe

Les “frais de notaire” sont un bloc. Dans la réalité, ils se décomposent en plusieurs briques :

- des droits et taxes collectés pour l’État et les collectivités ;

- des émoluments réglementés qui rémunèrent le notaire ;

- des frais et débours payés à des tiers (géomètre, cadastre, publicité foncière, etc.).

L’acheteur, lui, voit une seule ligne sur le tableau de financement. Ce calculateur vient déplier ce bloc en étapes intelligibles, tout en restant pratique : on ne demande pas à l’utilisateur d’être fiscaliste, seulement de saisir quelques données de base et, éventuellement, d’ajuster des taux.

Le classeur se structure autour de plusieurs onglets complémentaires :

- Simulation rapide : pour obtenir en quelques secondes une estimation globale.

- Calcul détaillé : pour entrer dans la mécanique des barèmes, des droits et de la CSI.

- Des onglets “Cas pratiques” : ancien standard, neuf avec TVA, terrain à bâtir, DMTO réduit, déjà paramétrés.

2. Onglet « Simulation rapide » : un ordre de grandeur instantané

Cet onglet joue le rôle de simulateur express. Il ne remplace pas l’analyse fine, mais il répond à une question fréquente : “Pour un prix de X, à la louche, combien dois-je prévoir en frais de notaire ?”

La logique est volontairement simple :

- L’utilisateur saisit en jaune :

- le type de bien (Ancien, Neuf, Terrain…) ;

- le prix d’achat du bien ;

- un taux global estimatif des frais (par exemple 8 % pour l’ancien, 2,5 % pour un logement neuf soumis à TVA, un autre taux pour un montage particulier).

- Le tableau calcule en bleu :

- les frais de notaire estimés en euros (prix × taux) ;

- la part des frais en % du prix (utile pour vérifier la cohérence du taux saisi).

Cet onglet est surtout utile :

- en phase de recherche de bien, pour vérifier si l’enveloppe globale rentre dans le budget ;

- en présentation pédagogique, pour expliquer rapidement à un acquéreur ou à un élève ce que représente ce poste.

Dès qu’on veut nuancer selon le type de bien, le régime de TVA ou un taux de DMTO particulier, on bascule vers le calcul détaillé.

3. Onglet « Calcul détaillé » : décortiquer les frais poste par poste

Cet onglet est le cœur du modèle. Il reprend la structure d’un acte authentique en la rendant lisible, tout en laissant la main à l’utilisateur sur les paramètres.

3.1. Les données de base à saisir

La première section rassemble les informations nécessaires pour construire le calcul :

- Type de bien

L’utilisateur choisit une mention simple : Ancien, Neuf (TVA), Terrain, Local commercial, etc.

Ce choix n’active pas à lui seul des règles automatiques complexes, mais il oriente la lecture : ancien → taux de DMTO “plein”, neuf avec TVA → DMTO réduit sur une base hors taxe, etc. - Prix d’achat total

C’est le prix payé par l’acheteur, tel qu’il figure sur le compromis (net vendeur ou TTC). C’est la base de référence pour la plupart des calculs. - Prix hors taxe (si neuf avec TVA)

Pour un bien neuf soumis à TVA, il est souvent pertinent de distinguer le prix HT du prix TTC. Le modèle prévoit donc une zone pour saisir ce prix HT lorsque l’on veut être plus précis : il servira notamment de base à certains droits réduits. - Taux des droits de mutation (DMTO)

Plutôt que de figer un pourcentage unique, le tableau laisse ce taux en paramètre.

On peut saisir un taux “plein” typique de l’ancien, un taux réduit (certains départements ou régimes spécifiques), ou un taux très bas pour le neuf soumis à TVA. L’utilisateur garde la main. - Taux de la contribution de sécurité immobilière (CSI)

Un taux par défaut est renseigné, avec une règle de minimum en euros. Là encore, le but n’est pas de figer une norme mais de permettre un ajustement. - Frais & débours forfaitaires

Plutôt que de multiplier les lignes de petits frais (extraits, géomètre, copies, formalités diverses), le modèle propose un forfait paramétrable. On peut le laisser à une valeur moyenne ou l’adapter selon la pratique locale. - Remise sur émoluments

Un champ permet de saisir un pourcentage de remise sur les émoluments (par exemple 0,10 pour 10 %). Cela reflète la réalité de certains dossiers où l’étude consent une remise encadrée.

Toutes ces valeurs sont en jaune, pour rappeler clairement : zone modifiable.

3.2. Calcul des émoluments : la mécanique par tranches

La deuxième section met en œuvre le barème proportionnel utilisé pour les émoluments de vente :

- une première tranche jusqu’à un certain montant avec un taux plus élevé ;

- des tranches suivantes avec des taux dégressifs ;

- une dernière tranche au taux le plus faible.

Le tableau applique automatiquement ces tranches au prix de vente saisi.

Le cheminement est clair :

- Assiette des émoluments

C’est, par défaut, le prix d’achat (cas le plus courant). - Émoluments HT

Le modèle répartit la valeur dans les différentes tranches et calcule la somme des pourcentages appliqués. Le résultat reste modifiable indirectement via le prix. - TVA sur émoluments

Une TVA au taux en vigueur est appliquée. - Émoluments TTC avant remise

On additionne émoluments HT + TVA. - Remise sur émoluments

Le montant de la remise est calculé en fonction du pourcentage saisi dans les données de base. - Émoluments TTC après remise

C’est ce chiffre qui est ensuite intégré dans le total global.

En conservant cette mécanique dans un bloc bleu, le modèle permet :

- de montrer comment sont construits les honoraires du notaire,

- d’illustrer l’effet éventuel d’une remise, sans casser la logique générale.

3.3. Droits de mutation et CSI : adapter les assiettes

La troisième section traite les droits et taxes :

- Assiette DMTO

Le modèle prévoit un cas particulier :- si le bien est déclaré comme Neuf (TVA) et qu’un prix HT est renseigné, on peut prendre ce HT comme base de calcul des DMTO ;

- sinon, on retient le prix TTC.

- Droits de mutation

Ils sont obtenus simplement par : base DMTO × taux DMTO C’est ici que l’on voit l’effet d’un taux réduit ou au contraire d’un taux “plein”. - Contribution de sécurité immobilière (CSI)

Le calcul combine :- une base × taux,

- un minimum en euros (par exemple 15 €),

pour refléter le fait que cette contribution ne peut pas descendre en dessous d’un certain plancher.

- Total droits & taxes

On additionne DMTO + CSI.

Cette partie du tableau est stratégique : en jouant sur les taux, l’utilisateur peut illustrer un changement de régime (ancien vs neuf, département à taux réduit, etc.) sans refaire les formules.

3.4. Total général et pourcentage sur le prix

La dernière section rassemble les trois blocs :

- Frais & débours forfaitaires (forfait saisi en amont) ;

- Émoluments TTC après remise ;

- Total droits & taxes.

On obtient alors :

- un total estimatif des frais de notaire, en euros ;

- un pourcentage des frais par rapport au prix d’achat.

Ce pourcentage permet de vérifier que l’estimation reste dans une fourchette raisonnable : s’il s’en écarte fortement, c’est qu’un taux ou une base mérite d’être revu.

4. Les onglets “Cas pratiques” : ancien, neuf, terrain, DMTO réduit

Pour éviter à l’utilisateur de repartir de zéro à chaque fois, le fichier propose plusieurs feuilles préremplies :

- Cas Ancien standard

Onglet calibré pour un logement ancien “classique” avec un prix type, un taux de DMTO plein, des frais & débours standard, et pas de remise sur émoluments.

Il sert de référence pédagogique ou de base à adapter. - Cas Neuf avec TVA

Onglet ajusté avec :- un prix TTC,

- un prix HT estimé,

- un taux de DMTO réduit,

- des frais & débours adaptés.

On y visualise bien la différence de structure entre un achat dans l’ancien et un achat dans le neuf soumis à TVA.

- Cas Terrain à bâtir

Onglet centré sur l’achat d’un terrain.

L’utilisateur peut y explorer l’impact d’un taux de DMTO plein et voir comment les frais se situent par rapport à ceux d’un logement. - Cas DMTO réduit

Onglet pensé pour illustrer un département à taux réduit ou un régime particulier.

On y voit clairement comment une légère baisse du taux de DMTO, combinée éventuellement à une petite remise sur émoluments, fait bouger le total.

Chaque feuille reste editable : on peut changer le prix, ajuster les taux, modifier le forfait de débours, adapter la remise. L’idée est d’offrir des scénarios clés en main, tout en laissant la souplesse nécessaire à la pratique réelle.

5. Comment utiliser ce calculateur dans la pratique

Ce modèle peut servir dans plusieurs contextes :

- Pour un particulier qui prépare un achat :

il permet de simuler différents types de biens, plusieurs hypothèses de prix, et de prévoir plus précisément la trésorerie globale. - Pour un formateur ou un site pédagogique :

il devient un support de cours ou de contenu en ligne, en montrant, onglet après onglet, la construction des frais de notaire. - Pour comparer plusieurs scénarios :

ancien vs neuf, terrain vs appartement, DMTO plein vs réduit, remise ou non sur émoluments.

Il suffit de dupliquer une feuille, de changer quelques valeurs et de mettre les résultats en regard. - Pour sensibiliser aux marges de manœuvre réelles :

le calculateur montre que la plus grande partie des frais est constituée de droits et taxes, alors que la portion liée à la rémunération du notaire est encadrée par un barème. Cela permet de clarifier ce qui est discutable (remise possible) et ce qui ne l’est pas.

Ce modèle Excel remplit précisément cette mission :

- une simulation rapide pour l’ordre de grandeur,

- un calcul détaillé pour comprendre les rouages,

- des cas pratiques pour couvrir les principales situations françaises (ancien, neuf, terrain, DMTO réduit).

Comment lire et utiliser les cas pratiques du calculateur

Les onglets “Cas pratiques” ne sont pas de simples exemples figés : ce sont des situations-types, construites pour faire apparaître les différences entre les régimes (ancien, neuf, terrain, DMTO réduit). L’intérêt est de ne pas partir d’une page blanche : tu ouvres un cas, tu observes la structure, puis tu ajustes les chiffres à ta réalité.

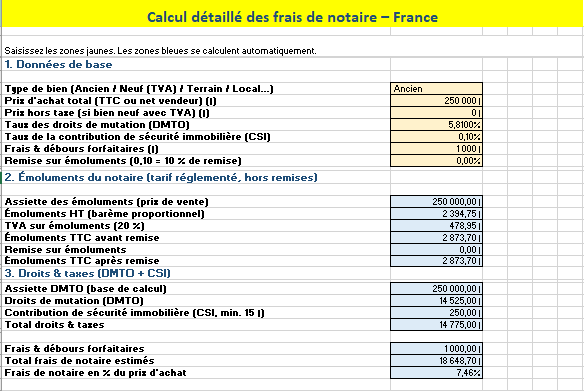

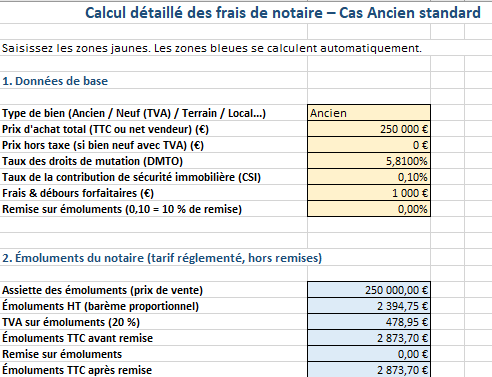

1. Cas « Ancien standard » : le repère de base

Ce scénario joue le rôle de point de référence. On y trouve :

- un logement ancien,

- un prix “typique” (250 000 €),

- un taux de DMTO “plein” et des débours moyens,

- aucune remise sur émoluments.

Ce cas permet de :

- visualiser l’ordre de grandeur des frais dans une configuration classique ;

- montrer que la part la plus lourde est constituée par les droits et taxes, non par la rémunération du notaire ;

- servir de base d’avant/après : tu dupliques cette feuille, tu modifies un seul paramètre (taux DMTO, remise, frais de débours) et tu regardes l’impact sur le total.

C’est le cas que l’on peut utiliser comme “case zéro” dans un article ou une formation, avant de basculer sur d’autres profils.

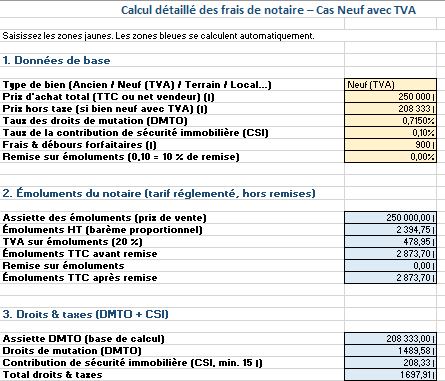

2. Cas « Neuf avec TVA » : casser le réflexe “8 % partout”

Le cas “Neuf avec TVA” a un rôle pédagogique très précis : faire apparaître la différence de structure entre un achat dans l’ancien et un achat dans le neuf soumis à TVA.

Ici, tu vois :

- un prix TTC, avec un prix HT renseigné ;

- un taux de DMTO beaucoup plus faible ;

- des frais & débours légèrement ajustés.

Ce cas montre concrètement que :

- le taux global de frais n’est plus du tout dans la zone 7–8 %, mais plutôt autour de 2–3 % ;

- la base de calcul des droits peut être le prix HT et non le TTC, ce qui modifie sensiblement les montants ;

- à prix d’achat égal, l’acheteur ne supporte pas la même structure de frais selon qu’il achète un logement ancien ou un logement neuf.

C’est un excellent support pour un paragraphe du type : “Pourquoi les frais de notaire sont-ils plus faibles dans le neuf ?” avec chiffres à l’appui.

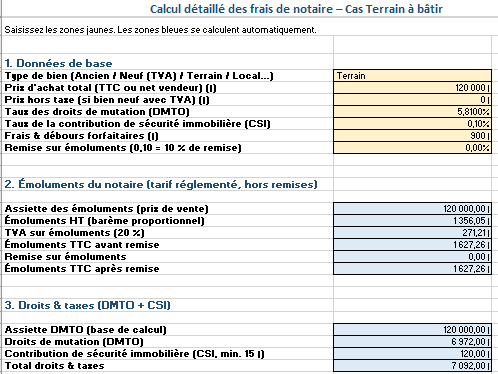

3. Cas « Terrain à bâtir » : un entre-deux à analyser

Le terrain à bâtir occupe une place particulière : ce n’est ni un logement ancien, ni un logement neuf livré clé en main.

Dans ce cas, le modèle :

- prend un prix de terrain réaliste,

- applique un taux de DMTO que l’on peut aligner sur l’ancien ou adapter au régime local,

- garde une structure de frais & débours spécifique.

Ce cas permet :

- de sensibiliser à la diversité des situations : tous les projets immobiliers ne sont pas des “appartements anciens” ;

- de montrer qu’un terrain peut, selon les régions et les montages, supporter un niveau de frais proche de l’ancien ;

- d’illustrer un parcours de projet complet : achat du terrain (cas terrain), puis construction (autres coûts).

Dans une fiche pédagogique, tu peux t’en servir pour comparer trois trajectoires : “j’achète un appartement ancien / un appartement neuf / un terrain pour construire” en gardant le calculateur comme base commune.

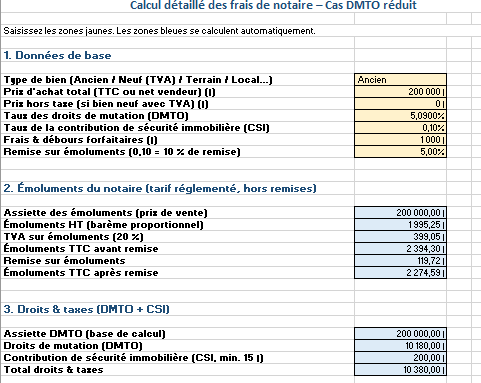

4. Cas « DMTO réduit » : mesurer l’effet des taux et des remises

Le cas “DMTO réduit” est conçu comme un laboratoire de sensibilisation : il combine deux leviers à la fois modestes et très parlants :

- un taux de DMTO un peu plus bas que la norme ;

- une petite remise sur les émoluments.

L’idée n’est pas de promettre des miracles, mais de montrer que :

- une légère variation du taux de DMTO peut déjà faire bouger le total de manière visible ;

- la remise sur émoluments, même modeste, a un impact réellement mesurable mais intervient sur une partie limitée de l’ensemble, ce qui remet en perspective certaines attentes irréalistes.

C’est le cas idéal pour un commentaire du type :

“Voilà ce qui dépend du notaire (émoluments et remises possibles) et voilà ce qui dépend des textes (droits et taxes).”

L’utilisateur comprend alors mieux où se situent les marges de manœuvre et où commencent les rigidités réglementaires.

Comment exploiter ces cas dans ta mise en page ou ton site

Tu peux t’appuyer sur ces cas pour :

- créer une section “Exemples concrets” avec capture ou tableau résumé pour chaque onglet,

- proposer des scénarios à télécharger : “Cas ancien”, “Cas neuf”, “Cas terrain”, chacun avec une courte explication,

- construire une séquence pédagogique :

- Cas Ancien standard

- Cas Neuf avec TVA

- Cas Terrain

- Cas DMTO réduit

Avec, à chaque fois, la même chute : “Modifiez le prix ou les taux, et observez comment les frais se recalculent”.

Recommandés