Calculateur de rentabilité locative : l’outil qui met vos chiffres au clair

Utiliser un modèle de app intégrée de calculateur de rentabilité locative ⬇️

Le calcul de la rentabilité locative constitue le point de départ de toute analyse immobilière sérieuse. Toutefois, un rendement brut ou net ne permet pas, à lui seul, d’apprécier la qualité d’un investissement. La performance réelle d’un projet dépend également des conditions de financement, de la stratégie patrimoniale, du régime fiscal, du coût des assurances, des travaux de rénovation et de la capacité à sécuriser durablement les revenus locatifs.

Pour vous aider à aller au-delà des simples calculs, cette page rassemble une série de guides pratiques, d’exemples chiffrés et d’outils d’aide à la décision. Vous pourrez ainsi mesurer l’incidence d’un crédit immobilier sur votre cash-flow, comparer plusieurs stratégies patrimoniales, évaluer l’intérêt d’une garantie loyers impayés, estimer le retour sur investissement d’une rénovation énergétique ou encore préparer un budget travaux cohérent avant l’acquisition.

L’objectif est de transformer une simulation de rentabilité en une véritable étude de faisabilité, afin d’apprécier chaque investissement sous ses dimensions financières, fiscales, techniques et patrimoniales avant toute décision d’achat.

Rentabilité d’un investissement locatif : calculs, financement, fiscalité et stratégie patrimoniale

Une rentabilité locative se joue rarement sur une seule ligne “loyer – crédit”. Elle se construit sur une série de paramètres qui, pris séparément, paraissent simples, mais qui ensemble déterminent la solidité d’un projet : coût réel d’acquisition, vacance, charges non récupérables, gestion, entretien, assurance, durée du financement. C’est précisément pour éviter les estimations approximatives qu’un calculateur de rentabilité locative devient utile : il transforme vos hypothèses en résultats lisibles, comparables et actionnables.

Sur lecoursgratuit.com, l’objectif est clair : proposer des outils concrets, immédiatement utilisables, qui aident à décider et à apprendre en même temps. Un calculateur n’est pas seulement un “résultat” affiché à l’écran ; c’est une méthode guidée qui vous oblige à poser les bons chiffres, au bon endroit, et à comprendre ce que chaque variable change réellement.

Calculateur de rentabilité locative : ce que l’outil calcule réellement

Un bon calculateur ne se contente pas d’afficher un pourcentage de rendement. Il donne une vue complète de la performance du bien à deux niveaux : la performance du bien en exploitation et la performance du projet après financement. Cela évite l’erreur classique qui consiste à confondre un rendement séduisant sur le papier avec une opération qui devient fragile au quotidien.

Le calculateur mesure le coût total du projet (achat + frais + travaux), parce que c’est sur cette base que votre rentabilité doit être appréciée.

Il estime les revenus réellement encaissés, en intégrant une vacance locative raisonnable, car le “zéro vacance” appartient plus au discours commercial qu’à la réalité.

Il consolide les charges (fixes et proportionnelles) pour produire un revenu net avant crédit.

Il intègre le financement (taux, durée, assurance) pour déterminer ce qu’il reste chaque mois, c’est-à-dire le cash-flow.

Une utilisation simple, mais une lecture qui change la décision

Cet outil est conçu pour être manipulé rapidement : vous ajustez un paramètre, vous observez immédiatement l’impact sur la rentabilité, puis vous comparez plusieurs scénarios. Ce mécanisme de simulation est la vraie valeur ajoutée : il remplace une intuition par une analyse. Vous ne cherchez plus à “croire” dans un projet ; vous cherchez à vérifier sa cohérence.

Avant les points, retenez l’idée centrale : un calculateur sert surtout à identifier le point de rupture d’un projet. Le moment où une hausse de taux, une vacance un peu plus élevée, ou des charges sous-estimées font basculer l’équilibre.

Vous testez un scénario “réaliste”, puis vous le mettez à l’épreuve : taux plus élevé, vacance plus forte, charges révisées.

Vous voyez si le projet reste confortable ou s’il devient dépendant d’hypothèses optimistes.

Vous obtenez des repères utiles pour négocier : prix maximal acceptable, loyer minimal à viser, niveau d’apport pertinent.

Pour qui cet outil est le plus utile

Sur lecoursgratuit.com, l’intérêt est de couvrir plusieurs profils d’utilisateurs, parce que la rentabilité locative n’est pas uniquement un sujet “investisseur”. Elle concerne des métiers, des formations, des projets de gestion et même des besoins pédagogiques.

Investisseurs débutants : sécuriser un premier achat

Quand on débute, on se focalise souvent sur un rendement brut trouvé dans une annonce. Le calculateur vous aide à passer rapidement du “brut” à une vision complète, en intégrant ce qui fait la différence dans la vraie vie : charges, vacance, entretien, gestion, assurance. Vous gagnez en lucidité avant de vous engager.

Vous structurez votre budget global (prix + frais + travaux).

Vous visualisez le cash-flow et la solidité du projet.

Vous comparez plusieurs biens avec les mêmes règles de calcul.

Investisseurs avancés : simuler et arbitrer

Quand vous avez déjà un bien, votre enjeu devient l’optimisation. Un outil de calcul sert alors à arbitrer : rénover ou non, déléguer la gestion, augmenter l’apport, refinancer, ou ajuster la stratégie de location.

Vous testez des scénarios d’optimisation avec des impacts immédiats.

Vous identifiez les leviers les plus efficaces (charges, durée, gestion, vacance).

Vous disposez d’une base chiffrée cohérente pour décider vite.

Gestionnaires locatifs et professionnels de l’immobilier : expliquer et justifier

Un professionnel ne calcule pas seulement pour lui : il doit souvent expliquer et convaincre. Un calculateur clair permet de présenter des résultats compréhensibles à un client, un associé, ou une direction, sans tomber dans des calculs opaques.

Vous présentez des indicateurs de rentabilité avec une logique transparente.

Vous justifiez un niveau de loyer, un budget de charges, un montage de financement.

Vous standardisez vos analyses pour gagner du temps.

Étudiants, formateurs, candidats : apprendre par la pratique

La rentabilité locative est un excellent terrain pédagogique : on y manipule des notions de gestion, de finance, de budget, et d’analyse de risques. Sur lecoursgratuit.com, l’outil sert aussi à apprendre à raisonner, pas seulement à obtenir un chiffre.

Vous comprenez la différence entre rendement brut, rendement net et cash-flow.

Vous travaillez sur des cas pratiques et des scénarios.

Vous développez une méthode de lecture “projet” et pas seulement “annonce”.

Associations, petites structures, porteurs de projets : sécuriser un budget immobilier

Certaines structures louent ou achètent des locaux dans une logique de stabilité budgétaire. La rentabilité au sens “investissement” est parfois secondaire, mais l’équilibre financier reste indispensable.

Vous anticipez un coût complet plutôt qu’un coût “mensuel simplifié”.

Vous intégrez les charges fixes et les incertitudes.

Vous sécurisez vos décisions budgétaires avec une vision annuelle.

Les indicateurs clés mis en avant par l’outil

L’intérêt d’un bon calculateur, c’est qu’il ne noie pas l’utilisateur sous vingt chiffres. Il met plutôt en avant quelques repères simples qui permettent une décision rapide. Les principaux indicateurs sont ceux qui répondent aux questions les plus concrètes : “Est-ce rentable ? Est-ce solide ? Est-ce vivable au quotidien ?”

Investissement total : pour savoir ce que le projet coûte réellement, pas seulement ce qu’il “affiche”.

Revenus encaissés : pour intégrer la réalité (vacance) dans vos projections.

NOI (revenu net avant crédit) : pour mesurer la performance du bien indépendamment du financement.

Cash-flow : pour connaître l’effort mensuel ou la marge disponible.

Rendement brut et rendement net : pour comparer rapidement plusieurs biens.

DSCR (capacité à couvrir la dette) : pour évaluer la robustesse face au remboursement.

Loyer “zéro cash-flow” : pour savoir à partir de quel niveau de loyer l’opération s’équilibre.

Pourquoi cet outil a sa place sur lecoursgratuit.com

Lecoursgratuit.com s’adresse à des utilisateurs qui veulent des ressources concrètes : modèles, méthodes, exercices, outils de calcul. La rentabilité locative est un sujet qui croise parfaitement ces attentes, parce qu’il se prête à la fois à une utilisation immédiate et à une logique d’apprentissage.

Avant les points, gardez ceci : un outil de calcul devient réellement utile quand il s’insère dans un écosystème de ressources. Sur lecoursgratuit.com, il peut être accompagné de modèles (tableaux, fiches), de guides d’utilisation, et de cas pratiques. L’utilisateur ne repart pas seulement avec “un chiffre” ; il repart avec une méthode et une base de décision.

L’outil aide à comprendre les variables et leurs impacts.

Il permet de comparer plusieurs biens avec la même grille.

Il sert de support pour apprendre, former, présenter, ou négocier.

Une rentabilité qui se lit, se teste, se pilote

La rentabilité locative n’est pas un slogan. C’est une mécanique. Un calculateur bien conçu vous aide à la lire, à la tester et à la piloter : vous jouez sur vos hypothèses, vous identifiez les seuils, vous sécurisez vos décisions. Et quand vous disposez d’un outil clair, vos choix deviennent plus rapides, plus cohérents, et surtout plus robustes.

Si vous le souhaitez, je peux aussi rédiger une section “mode d’emploi” prête à publier sur lecoursgratuit.com (avec un ton direct, en “vous”, et des paragraphes enrichis avant les points), ainsi qu’une section “cas pratiques” (3 scénarios : studio, T2, colocation) pour maximiser l’utilité pédagogique de la page.

Calculateur de rentabilité locative

Calculateur de rentabilité locative

Avant impôts : rendement brut/net, NOI, cash-flow, DSCR, break-even.

Auto-recalcul

1) Achat & financement

2) Revenus

3) Charges (hors crédit)

Changez une valeur → tout se met à jour.

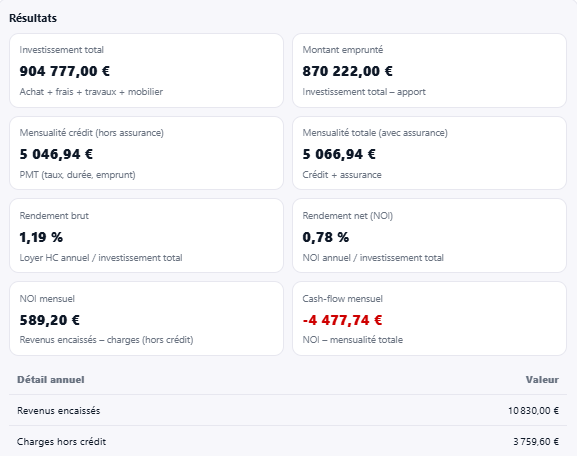

Résultats

Investissement total

—

Achat + frais + travaux + mobilier

Montant emprunté

—

Investissement total – apport

Mensualité crédit (hors assurance)

—

PMT (taux, durée, emprunt)

Mensualité totale (avec assurance)

—

Crédit + assurance

Rendement brut

—

Loyer HC annuel / investissement total

Rendement net (NOI)

—

NOI annuel / investissement total

NOI mensuel

—

Revenus encaissés – charges (hors crédit)

Cash-flow mensuel

—

NOI – mensualité totale

Détail annuel

Valeur

Revenus encaissés

—

Charges hors crédit

—

NOI

—

Service de la dette (crédit + assurance)

—

Cash-flow

—

DSCR (NOI / dette)

—

Loyer “zéro cash-flow” (estimation)

—

Avant impôts. Le “loyer zéro cash-flow” est une estimation basée sur vacance + % gestion/entretien.

Après le calcul de rentabilité : les 5 décisions qui déterminent réellement la réussite d’un investissement locatif

L’évaluation de la rentabilité locative constitue une étape indispensable de toute étude d’acquisition. Toutefois, un taux de rendement, aussi favorable soit-il, ne reflète qu’une partie de la performance économique d’un actif immobilier. Une analyse patrimoniale rigoureuse intègre également les modalités de financement, le niveau de risque locatif, la structure juridique de détention, les incidences fiscales ainsi que les investissements techniques nécessaires à la valorisation du bien.

À ce stade de votre projet, l’objectif n’est plus uniquement de mesurer un rendement brut ou net, mais d’apprécier la création de valeur à long terme. Le coût global du crédit, l’optimisation de la couverture assurantielle, la sécurisation des revenus locatifs, le pilotage des travaux de rénovation et l’adéquation entre votre stratégie patrimoniale et votre profil d’investisseur constituent autant de paramètres susceptibles d’influencer durablement la rentabilité finale.

Les dossiers pratiques présentés ci-après approfondissent chacun de ces leviers. Ils vous permettront d’affiner votre plan de financement, d’évaluer les risques associés à l’exploitation locative, d’optimiser votre fiscalité patrimoniale et de consolider la viabilité économique de votre investissement avant toute prise de décision.

Crédit immobilier : tester l’impact du financement sur votre cash-flow

Le crédit immobilier modifie directement la rentabilité locative. Une différence de taux, de durée ou d’assurance peut transformer un projet rentable en opération à cash-flow négatif.

Gestion de patrimoine : comparer rendement, fiscalité et objectif long terme

Deux biens peuvent afficher le même rendement brut, mais produire une performance patrimoniale très différente selon le régime fiscal, la durée de détention et l’objectif recherché.

Profil

Objectif

Point à arbitrer

Investisseur prudent

Revenu régulier

Cash-flow stable

Investisseur fiscalisé

Optimisation fiscale

LMNP, SCI, déficit foncier

Patrimoine familial

Transmission

SCI, démembrement, horizon long

Exemple : un bien à 6 % brut peut devenir moins intéressant qu’un bien à 4,8 % si les charges, la fiscalité et les travaux réduisent fortement la rentabilité nette.

Garantie loyers impayés : mesurer le coût de la sécurité locative

La garantie loyers impayés réduit le risque de perte de revenus, mais elle doit être intégrée au calcul de rentabilité comme une charge annuelle.

Loyer mensuel

Coût GLI estimé

Impact annuel

700 €

2,5 %

≈ 210 € / an

950 €

2,8 %

≈ 319 € / an

Calcul à intégrer : loyer annuel × taux de garantie = coût annuel de protection contre les impayés.

Devis travaux : vérifier si la rénovation reste rentable

Les travaux peuvent améliorer le loyer, le DPE et la valeur de revente. Mais un budget sous-estimé peut absorber le gain attendu.

Poste

Budget estimatif

Impact

Peinture / sols

3 000 € à 7 000 €

Remise en location plus rapide

Cuisine / salle de bain

6 000 € à 15 000 €

Meilleure attractivité

Isolation / DPE

8 000 € à 25 000 €

Valorisation long terme

Calcul simple : coût des travaux ÷ gain annuel attendu = nombre d’années nécessaires pour récupérer l’investissement.

")