Calcul des Coûts Variables en Comptabilité Analytique : Exercices Corrigés

Bienvenue dans cette nouvelle série d’exercices corrigés en comptabilité analytique 👇

Les coûts variables sont les charges qui varient en fonction du volume d’activité ou du niveau de production. Ces coûts augmentent ou diminuent proportionnellement au nombre d’unités produites ou de services rendus. Voici les étapes et les méthodes pour calculer les coûts variables.

Étape 1 : Identifier les Coûts Variables

Les coûts variables peuvent inclure :

- Matières premières : Le coût des matériaux utilisés pour fabriquer chaque unité de produit.

- Main-d’œuvre directe : Les salaires des employés directement impliqués dans la production.

- Frais de production variables : Énergie, fournitures et autres frais liés à la fabrication d’un produit.

- Commissions de vente : Si elles sont calculées en pourcentage des ventes.

- Frais de transport : Liés à la livraison des produits ou services.

Étape 2 : Formule Générale du Coût Variable Total

Le coût variable total est calculé en multipliant le coût variable unitaire par la quantité produite :

- Coût variable unitaire : Coût variable par unité produite ou service rendu.

- Quantité produite : Nombre d’unités fabriquées ou vendues.

Étape 3 : Calcul des Coûts Variables à partir des Données Disponibles

Exemple :

Supposons qu’une entreprise fabrique 1 000 unités d’un produit, avec les coûts suivants par unité :

- Matières premières : 10 € par unité.

- Main-d’œuvre directe : 5 € par unité.

- Frais de transport : 2 € par unité.

Le coût variable unitaire serait :

Ensuite, pour une production de 1 000 unités :

17000€

Étape 4 : Méthode du Coût Variable Moyen

Si vous avez une production fluctuante, vous pouvez calculer le coût variable moyen en fonction de la production historique.

Exemple :

Si, au cours de trois périodes, les coûts variables étaient :

- Période 1 : 1 000 unités produites pour un coût variable total de 15 000 €.

- Période 2 : 1 500 unités produites pour un coût variable total de 22 500 €.

- Période 3 : 2 000 unités produites pour un coût variable total de 30 000 €.

Le coût variable unitaire moyen serait :

Étape 5 : Coûts Variables et Seuil de Rentabilité

Les coûts variables sont essentiels pour calculer le seuil de rentabilité. Le seuil de rentabilité est atteint lorsque le chiffre d’affaires couvre les coûts fixes et variables.

Où :

- Marge sur coûts variables = Chiffre d’affaires – Coût variable total

Le calcul des coûts variables permet de comprendre comment les coûts évoluent avec le volume d’activité. En utilisant la formule du coût variable total, vous pouvez estimer avec précision les charges liées à la production et les intégrer dans l’analyse de rentabilité et la gestion des coûts de l’entreprise.

Voici la réécriture des exercices avec les formules en format YAML et des titres de niveau H4 sans sous-numérotation :

Exercice 1 : Calcul des coûts variables

L’entreprise XYZ fabrique des chaises et vend chaque unité pour 50 €. Les coûts fixes de l’entreprise s’élèvent à 10 000 € par mois. Voici les coûts variables associés à la production de chaque chaise :

- Coût des matières premières : 15 €

- Coût de la main-d’œuvre directe : 10 €

- Coût de l’emballage et de l’expédition : 5 €

Question :

- Quel est le coût variable unitaire ?

- Si l’entreprise produit 1 000 chaises, quel sera le coût variable total ?

- Quel est le seuil de rentabilité de l’entreprise (en nombre de chaises vendues) ?

Corrigé :

Formule :

coût_variable_unitaire:

matières_premières: 15

main_d'œuvre_directe: 10

emballage: 5

total: 30Résultat :

Le coût variable unitaire est de 30 €.

Formule :

coût_variable_total:

coût_variable_unitaire: 30

quantité: 1000

total: 30 * 1000Résultat :

Le coût variable total est de 30 000 € pour 1 000 chaises.

Formule :

seuil_rentabilité:

coûts_fixes: 10000

prix_vente_unitaire: 50

coût_variable_unitaire: 30

seuil_rentabilité: 10000 / (50 - 30)Résultat :

Le seuil de rentabilité est atteint à 500 chaises vendues.

Exercice 2 : Calcul du coût total et du bénéfice

L’entreprise ABC fabrique des t-shirts. Le coût fixe de l’entreprise est de 5 000 € par mois. Le coût variable par t-shirt est de 12 €, et chaque t-shirt est vendu à 25 €.

Question :

- Calculez le coût total si l’entreprise fabrique 800 t-shirts.

- Quel est le chiffre d’affaires généré par la vente de ces 800 t-shirts ?

- Quel est le bénéfice ou la perte pour 800 t-shirts vendus ?

Corrigé :

Formule YAML :

coût_total:

coûts_fixes: 5000

coût_variable_unitaire: 12

quantité: 800

total: 5000 + (12 * 800)Résultat :

Le coût total est de 14 600 €.

Formule :

chiffre_affaires:

prix_vente_unitaire: 25

quantité: 800

total: 25 * 800Résultat :

Le chiffre d’affaires est de 20 000 €.

Formule :

bénéfice:

chiffre_affaires: 20000

coût_total: 14600

bénéfice: 20000 - 14600Résultat :

Le bénéfice est de 5 400 €.

Exercice 3 : Analyse du coût variable par produit

L’entreprise DEF fabrique deux types de produits : des stylos et des carnets. Les coûts fixes de l’entreprise sont de 15 000 € par mois. Voici les informations concernant chaque produit :

- Stylos :

- Prix de vente unitaire : 3 €

- Coût variable unitaire : 1 €

- Carnets :

- Prix de vente unitaire : 10 €

- Coût variable unitaire : 6 €

L’entreprise prévoit de vendre 10 000 stylos et 2 000 carnets.

Question :

- Quel est le coût variable total pour chaque type de produit ?

- Quel est le coût variable total pour l’ensemble des produits ?

- Calculez le chiffre d’affaires total.

- Quel est le bénéfice total de l’entreprise ?

Corrigé :

Formule :

coût_variable_total_stylos:

coût_variable_unitaire: 1

quantité: 10000

total: 1 * 10000Résultat :

Le coût variable total pour les stylos est de 10 000 €.

Formule :

coût_variable_total_carnets:

coût_variable_unitaire: 6

quantité: 2000

total: 6 * 2000Résultat :

Le coût variable total pour les carnets est de 12 000 €.

Formule :

coût_variable_total:

stylos: 10000

carnets: 12000

total: 10000 + 12000Résultat :

Le coût variable total pour l’ensemble des produits est de 22 000 €.

Formule :

chiffre_affaires_total:

stylos:

prix_vente_unitaire: 3

quantité: 10000

total: 3 * 10000

carnets:

prix_vente_unitaire: 10

quantité: 2000

total: 10 * 2000

total: 30000 + 20000Résultat :

Le chiffre d’affaires total est de 50 000 €.

Formule :

bénéfice_total:

chiffre_affaires_total: 50000

coûts_fixes: 15000

coût_variable_total: 22000

bénéfice: 50000 - (15000 + 22000)Résultat :

Le bénéfice total est de 13 000 €.

Ces exercices présentent les calculs pour clarifier les formules de manière structurée, facilitant ainsi la compréhension du calcul des coûts variables et des bénéfices en comptabilité analytique.

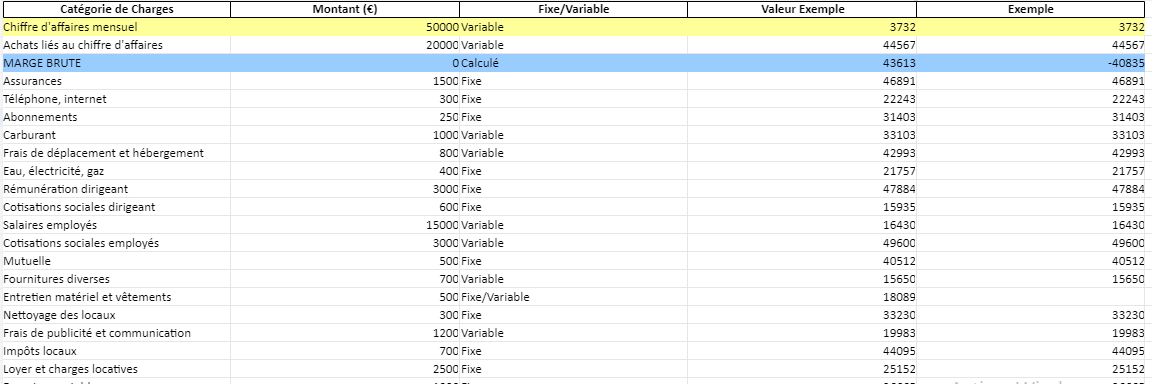

Tableau des Charges Fixes et Variables dans Excel : Modèle Idéal 👇