Rapprochement bancaire : la méthode qui verrouille votre trésorerie (avec modèle Excel gratuit + version préremplie)

Un rapprochement bancaire sert à aligner deux visions d’un même compte : ce que la banque affiche sur le relevé, et ce que la comptabilité enregistre dans le compte 512 (ou journal de banque). Entre les deux, des décalages apparaissent presque mécaniquement : remises en transit, chèques en circulation, virements en attente de passage, frais bancaires prélevés, abonnements, intérêts, rejets… Le rapprochement met une logique sur ces écarts et produit un résultat simple : un solde fiable, expliqué, justifiable.

Cet article vous donne une méthode claire, des réflexes de terrain, et surtout un modèle Excel d’état de rapprochement bancaire (version vierge + version préremplie enrichie) pour passer rapidement de la théorie à la pratique.

1) À quoi sert vraiment un rapprochement bancaire ?

Une trésorerie lisible, au bon moment

Le premier bénéfice est immédiat : vous savez si le solde “disponible” correspond à la réalité du mois ou s’il reste des opérations en transit. Cette lecture évite les décisions basées sur un solde trompeur (paiement trop tôt, prévision faussée, tension de cash non anticipée).

Un contrôle interne accessible, même sans logiciel

Rapprocher, c’est installer une routine de vérification simple : les flux sont pointés, les opérations manquantes ressortent, les anomalies se voient. Une petite structure (association, TPE, micro-entreprise) y gagne un filet de sécurité ; une organisation plus grande y gagne un standard répétable.

Une preuve propre en cas de contrôle

L’état de rapprochement, accompagné de la liste des opérations non pointées et des écritures d’ajustement, forme un dossier solide : clôture mensuelle plus propre, justificatifs mieux rangés, explications disponibles sans reconstituer l’historique.

2) D’où viennent les écarts entre relevé et comptabilité ?

Les écarts entre le relevé bancaire et la comptabilité apparaissent souvent au moment où l’on compare deux “horloges” différentes : celle de la banque, qui enregistre les opérations quand elles passent réellement, et celle de la compta, qui les saisit dès qu’elles sont engagées ou justifiées. Comprendre l’origine de ces différences permet de les classer rapidement et de savoir, pour chacune, s’il s’agit d’un simple décalage, d’une écriture manquante ou d’une anomalie à corriger.

A) Décalages de timing (les plus courants)

Chèques émis : enregistrés en compta le jour de l’émission, débités plus tard par la banque.

Remises de chèques / espèces : comptabilisées au dépôt, créditées après traitement.

Virements en transit : ordre passé, exécution décalée (dates d’opération et de valeur).

B) Opérations passées en banque, encore absentes en compta

Le rapprochement sert justement à trier : ce qui relève du calendrier, ce qui relève d’une écriture manquante, ce qui relève d’une erreur.

3) La méthode en 5 étapes (celle qui marche chaque mois)

Une méthode de rapprochement bancaire devient réellement efficace quand elle se répète facilement, mois après mois, sans dépendre d’une “intuition” ou d’un bricolage de dernière minute. Ces cinq étapes donnent un cadre stable : elles guident le pointage, isolent les écarts utiles et conduisent à un solde final clair, prêt à être archivé et défendu.

Étape 1 — Fixer la date de rapprochement

En pratique, fin de mois : 31/01, 28/02, 31/03… Le but : rapprocher “au même instant” le relevé bancaire et le compte 512.

Étape 2 — Pointer les opérations communes

On prend le relevé, on prend le journal de banque, puis on coche ce qui correspond (montant, sens débit/crédit, référence, date proche). À ce stade, le pointage fait 80 % du travail : l’écart final se lit presque tout seul.

Étape 3 — Isoler les lignes non pointées

Deux listes :

En compta, pas encore en banque (chèques en circulation, remises en transit, virements en attente)

En banque, pas encore en compta (frais, prélèvements, intérêts, rejets)

Étape 4 — Construire l’état de rapprochement

Vous calculez :

Solde banque ajusté = solde relevé + remises en transit – chèques/virements non débités

L’objectif : obtenir le même solde ajusté des deux côtés.

Étape 5 — Passer les écritures manquantes

Chaque ligne “banque uniquement” appelle une écriture : frais, abonnement, prélèvement fournisseur, intérêts… Une fois ces écritures passées, votre comptabilité retrouve sa cohérence avec le relevé.

4) Le modèle Excel : comment il vous fait gagner du temps

Le fichier Excel “État de rapprochement bancaire” a été pensé comme un outil de clôture mensuelle, simple à comprendre et rapide à utiliser.

Ce que vous trouvez dans le classeur

Onglet Rapprochement

Informations du compte (banque, IBAN, période, compte 512)

Saisies des soldes de départ (relevé et 512)

Deux tableaux structurés :

Éléments en transit (compta OK, banque en attente)

Opérations à comptabiliser (banque OK, compta en attente)

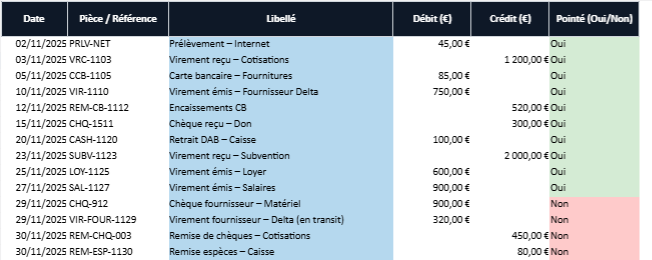

Onglet Relevé_Banque Une liste d’écritures issues du relevé, avec une colonne Pointé (Oui/Non) dans la version enrichie.

Onglet Journal_Compta_512 Même logique côté compta, pour faciliter le pointage et repérer ce qui manque.

Onglet Résumé (version enrichie) Une synthèse prête à imprimer ou à archiver, utile pour vos dossiers de clôture.

La différence entre la version vierge et la version préremplie

Version vierge : parfaite comme modèle réutilisable, mois après mois.

Version préremplie enrichie : idéale pour apprendre vite, car elle montre un cas complet, un bouclage cohérent et une logique de pointage déjà illustrée.

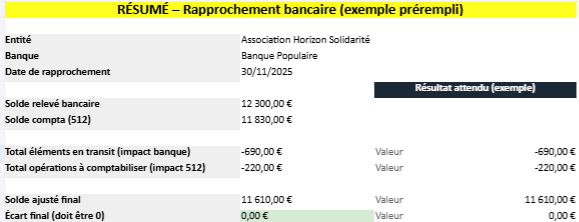

5) Exemple concret : comment “boucler” en quelques minutes

Vous partez de deux soldes :

solde du relevé au 30/11

solde du compte 512 au 30/11

Après pointage, vous identifiez :

2 chèques émis encore en circulation

1 remise de chèques déposée en fin de mois

des frais bancaires prélevés

un prélèvement d’assurance passé en banque

Dans le modèle, vous saisissez ces lignes dans les tableaux adaptés. Les totaux se mettent à jour, puis le fichier affiche l’écart final. Quand l’écart retombe sur zéro, le mois se ferme proprement : vous pouvez archiver l’état, passer les écritures manquantes, et avancer.

6) comment éviter les pièges fréquents

Les erreurs de rapprochement ne viennent pas forcément d’opérations complexes : elles naissent souvent de petits détails répétés, comme un sens débit/crédit mal lu, une référence oubliée ou une écriture passée trop tard. En identifiant ces pièges à l’avance, vous gagnez en vitesse et en fiabilité, tout en évitant les écarts qui reviennent d’un mois à l’autre.

Confondre sens débit/crédit

Un virement fournisseur et un encaissement client peuvent avoir le même montant. Le pointage se sécurise avec le sens (débit ou crédit) et un libellé clair.

Rechercher “la perfection” avant de passer les écritures

Les frais bancaires, intérêts, prélèvements doivent être comptabilisés dès qu’ils apparaissent en banque. Plus vous attendez, plus la liste des écarts devient longue et moins la lecture reste fluide.

Laisser traîner les opérations en transit

Un chèque en circulation qui date de plusieurs mois mérite une vérification : chèque perdu, non présenté, erreur de saisie, annulation à enregistrer… Le rapprochement sert aussi à traiter ces points “anciens”.

7) Pour qui ce modèle est le plus utile ?

Ce modèle est particulièrement utile à toute structure qui veut sécuriser sa trésorerie et ses clôtures — associations, TPE/PME, indépendants et activités avec encaissements décalés (CB, commissions, plateformes) — en gardant un rapprochement clair, rapide et facilement justifiable.

Associations

Trésorier, secrétaire, bureau : le rapprochement apporte une preuve claire et un suivi rassurant, surtout quand des subventions ou des contrôles demandent des justificatifs.

TPE/PME

Clôture mensuelle plus propre, suivi de trésorerie plus fiable, anomalies repérées plus tôt.

Activités avec CB / commissions

Commissions, frais de TPE, paiements décalés : le rapprochement clarifie les flux et évite les incompréhensions entre encaissement “commercial” et encaissement “banque”.

8) check-list de clôture (à garder en routine)

Relevé bancaire du mois récupéré et classé

Journal de banque / grand livre 512 édité à la même date

Le rapprochement bancaire apporte une discipline utile : comprendre l’écart, le classer, le corriger, puis clôturer avec une preuve claire. Avec le modèle Excel (version vierge + version préremplie enrichie), vous gagnez un cadre stable : moins d’hésitations, moins d’oublis, plus de cohérence, et une trésorerie mieux pilotée.