Analyse des Coûts et Prise de Décision : Exercices Corrigés et Cas Pratiques

L’analyse des coûts est une composante essentielle dans la prise de décision des entreprises. Elle permet d’évaluer les différentes options disponibles et de choisir celle qui offre le meilleur rapport coût-avantage. Cet article explore les concepts fondamentaux de l’analyse des coûts et leur application à travers des exercices corrigés et des études de cas.

I. Concepts Fondamentaux de l’Analyse des Coûts

1.1. Coûts Fixes et Variables

- Coûts fixes : Ces coûts restent constants quel que soit le niveau de production. Exemples : loyers, salaires des cadres.

- Coûts variables : Ces coûts varient en fonction du niveau de production. Exemples : matières premières, main-d’œuvre directe.

1.2. Coût Marginal

- Coût marginal : Le coût additionnel pour produire une unité supplémentaire. Il est crucial pour déterminer le niveau optimal de production.

1.3. Coût Moyen

- Coût moyen : Le coût total divisé par le nombre d’unités produites. Il est utilisé pour évaluer l’efficacité de la production.

II. Méthodes d’Analyse des Coûts

2.1. Analyse Coût-Volume-Profit (CVP)

L’analyse CVP examine les relations entre les coûts, le volume de production et les profits. Elle aide à déterminer le point mort (niveau de production où les revenus couvrent exactement les coûts totaux).

2.2. Méthode ABC (Activity-Based Costing)

La méthode ABC attribue les coûts aux produits en fonction des activités nécessaires à leur production. Elle offre une image plus précise des coûts par rapport aux méthodes traditionnelles.

III. Prise de Décision Basée sur l’Analyse des Coûts

3.1. Décisions de Faire ou Acheter

Les entreprises doivent souvent décider entre produire en interne ou acheter à un fournisseur externe. L’analyse des coûts compare les coûts de production internes aux coûts d’achat pour déterminer l’option la plus économique.

3.2. Décisions d’Abandon de Produit

Lorsqu’un produit n’est pas rentable, l’analyse des coûts aide à décider s’il faut l’abandonner. Cela implique de comparer les coûts évitables aux revenus perdus.

IV. Exercices Corrigés

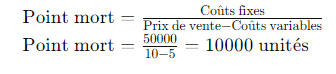

Exercice 1 : Détermination du Point Mort

Enoncé : Une entreprise fabrique des widgets. Les coûts fixes annuels sont de 50 000 €, les coûts variables par unité sont de 5 €, et le prix de vente est de 10 € par unité. Déterminez le point mort en unités.

Solution

Exercice 2 : Analyse Coût-Volume-Profit

Enoncé : Une entreprise vend un produit à 15 € l’unité. Les coûts fixes sont de 30 000 € et les coûts variables sont de 7 € par unité. Combien d’unités doivent être vendues pour réaliser un bénéfice de 10 000 € ?

Solution

V. Cas d’Études

Cas d’Étude 1 : Externalisation de la Production

Une entreprise de jouets envisage d’externaliser la production de l’un de ses produits phares. Les coûts de production interne sont estimés à 200 000 € par an, tandis que l’achat auprès d’un fournisseur coûterait 180 000 €. En plus des coûts directs, l’externalisation entraînerait des coûts de supervision supplémentaires de 10 000 €. Une analyse détaillée montrerait que l’externalisation permettrait de réduire les coûts totaux de 10 000 €, justifiant ainsi la décision.

Cas d’Étude 2 : Abandon d’un Produit Non Rentable

Une entreprise textile produit trois types de tissus. L’un des tissus génère des pertes depuis plusieurs trimestres. Une analyse des coûts révèle que les coûts fixes spécifiques à ce produit sont de 15 000 €, tandis que les coûts variables sont de 10 000 € par an. Les revenus générés sont de 20 000 €. Abandonner ce produit permettrait de réaffecter les ressources à des produits plus rentables, augmentant ainsi la profitabilité globale de l’entreprise.

Conclusion

L’analyse des coûts est une méthode indispensable pour la prise de décision stratégique dans les entreprises. En comprenant et en appliquant ces concepts, les entreprises peuvent optimiser leurs coûts, améliorer leur rentabilité et prendre des décisions éclairées.

Ce guide sur l’analyse des coûts et la prise de décision, accompagné d’exercices corrigés et de cas d’études, fournit une base solide pour comprendre et appliquer ces concepts dans un contexte réel.

Série d’Exercices Avancés d’Analyse des Coûts et de Prise de Décision

Exercice 1 : Analyse Coût-Volume-Profit avec Variabilité des Prix de Vente

Enoncé :

Une entreprise produit des gadgets avec les informations suivantes :

- Coûts fixes annuels : 100 000 €

- Coûts variables par unité : 20 €

- Prix de vente initial par unité : 50 €

La direction envisage de réduire le prix de vente à 45 € pour augmenter le volume des ventes. On estime que cette réduction entraînera une augmentation de 20% des ventes actuelles qui sont de 3 000 unités.

Questions :

- Calculez le point mort initial.

- Calculez le nouveau point mort après la réduction du prix.

- Déterminez si la réduction du prix est rentable.

Solution :

Point mort initial :

Point mort= Prix de vente−Coûts variables / Coûts fixes

Point mort après réduction du prix : 1000 unités

La réduction du prix n’est pas rentable car elle entraîne une perte de 10 000 €.

Exercice 2 : Coût de Production Interne vs. Externalisation

Enoncé :

Une entreprise fabrique un composant en interne avec les informations suivantes :

- Coûts fixes : 250 000 €

- Coûts variables par unité : 15 €

- Volume de production : 20 000 unités

Un fournisseur propose de vendre ce composant à 17 € par unité. Si l’entreprise externalise la production, les coûts fixes seraient réduits de 70%, mais il y aurait des coûts de gestion de l’externalisation de 10 000 €.

Questions :

- Calculez le coût total de production interne.

- Calculez le coût total si l’entreprise externalise la production.

- Déterminez l’option la plus économique.

Solution :

Coût total de production interne :

Volume de vente= Prix de vente−Coûts variables / Coûts fixes+Bénéfice

Coût total si externalisé

Volume de vente= 30000+10000/ 15−7 = 5000 unités

L’option la plus économique est l’externalisation, avec un coût total de 425 000 € contre 550 000 € pour la production interne.

Exercice 3 : Décision de Continuer ou d’Abandonner un Produit

Enoncé :

Une entreprise produit trois produits A, B et C. Le produit B montre les résultats financiers suivants :

- Revenus : 150 000 €

- Coûts variables : 90 000 €

- Coûts fixes spécifiques : 30 000 €

- Coûts fixes communs alloués : 40 000 €

Si le produit B est abandonné, les coûts fixes spécifiques seront éliminés, mais les coûts fixes communs resteront inchangés.

Questions :

- Calculez la contribution du produit B.

- Déterminez l’impact sur le bénéfice total si le produit B est abandonné.

- Décidez si l’entreprise doit continuer à produire le produit B.

Solution :

Contribution du produit B :

Contribution=Revenus−Coûts variables=150000−90000=60000€

Impact sur le bénéfice total si le produit B est abandonné :

Impact=Contribution−Coûts fixes speˊcifiques=60000−30000=30000€

L’entreprise devrait continuer à produire le produit B car il contribue positivement de 30 000 € au bénéfice total.

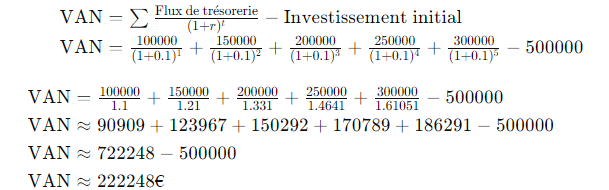

Exercice 4 : Analyse de Rentabilité d’un Projet d’Investissement

Enoncé :

Une entreprise envisage un projet d’investissement qui nécessite un investissement initial de 500 000 €. Les flux de trésorerie attendus sont les suivants :

- Année 1 : 100 000 €

- Année 2 : 150 000 €

- Année 3 : 200 000 €

- Année 4 : 250 000 €

- Année 5 : 300 000 €

Le taux d’actualisation est de 10%.

Questions :

- Calculez la valeur actuelle nette (VAN) du projet.

- Déterminez si le projet est rentable.

Solution :

- Valeur actuelle des flux de trésorerie :

- Le projet est rentable car la VAN est positive (222 248 €).

Ces exercices avancés offrent une opportunité d’appliquer les concepts d’analyse des coûts à des scénarios complexes, renforçant ainsi la compréhension et la prise de décision stratégique.

Étude de Cas : Décision de Production Interne ou Externalisation dans une Entreprise de Fabrication de Composants Électroniques

Contexte de l’Entreprise

ElectroTech est une entreprise spécialisée dans la fabrication de composants électroniques utilisés dans divers appareils technologiques. Face à une demande croissante et à une pression sur les marges, la direction doit décider si elle doit continuer à produire un composant clé en interne ou externaliser cette production à un fournisseur tiers.

Données de l’Étude de Cas

Coûts de Production Interne :

- Coûts fixes annuels : 300 000 €

- Coûts variables par unité : 25 €

- Volume de production annuel : 50 000 unités

Offre du Fournisseur Externe :

- Prix par unité : 30 €

- Coûts fixes réduits de 70% si la production est externalisée

- Coûts de gestion de l’externalisation : 20 000 €

Objectifs de l’Étude

- Calculer les coûts totaux de production interne.

- Calculer les coûts totaux si la production est externalisée.

- Analyser les impacts financiers des deux options.

- Recommander la meilleure option basée sur les coûts et d’autres facteurs pertinents.

Étape 1 : Calcul des Coûts Totaux de Production Interne

Les coûts totaux de production interne sont calculés en additionnant les coûts fixes et les coûts variables pour le volume de production annuel.

Étape 2 : Calcul des Coûts Totaux si la Production est Externalisée

Les coûts totaux d’externalisation sont calculés en prenant en compte le prix par unité du fournisseur, les nouveaux coûts fixes réduits et les coûts de gestion de l’externalisation.

Nouveaux coûts fixes :

Nouveaux coûts fixes=300000×0.3=90000€

Coût total externalisé :

Étape 3 : Analyse des Impacts Financiers

Comparons les coûts totaux des deux options :

- Coût total de production interne : 1 550 000 €

- Coût total de production externalisée : 1 610 000 €

Le coût total de production interne est inférieur au coût total de production externalisée de : 1610000−1550000=60000€1 610 000 – 1 550 000 = 60 000 €1610000−1550000=60000€

Étape 4 : Recommandation

Analyse Qualitative et Facteurs Complémentaires

- Qualité et Contrôle :

- La production interne permet un meilleur contrôle de la qualité et des délais de production.

- L’externalisation pourrait introduire des risques de non-conformité ou de retards.

- Flexibilité :

- La production interne offre une flexibilité pour ajuster les volumes de production en réponse aux fluctuations de la demande.

- L’externalisation pourrait limiter cette flexibilité en fonction des termes contractuels avec le fournisseur.

- Dépendance :

- La dépendance à un fournisseur externe peut poser des risques stratégiques, notamment en cas de défaillance du fournisseur.

- La production interne réduit cette dépendance mais nécessite une gestion plus intensive des ressources internes.

Conclusion

En se basant uniquement sur les coûts financiers, il serait avantageux pour ElectroTech de continuer la production en interne, économisant ainsi 60 000 € par an. Cependant, cette décision doit également prendre en compte les facteurs qualitatifs tels que le contrôle de la qualité, la flexibilité opérationnelle et la dépendance stratégique.

Recommandation : Maintenir la production en interne, tout en explorant des moyens d’améliorer l’efficacité et de réduire les coûts variables. Si des économies significatives peuvent être réalisées via des négociations ou des améliorations des processus, l’option d’externalisation pourrait être revisitée.

Plan d’Action

- Analyse des Processus Internes : Mener une étude approfondie des processus de production internes pour identifier les opportunités d’amélioration et de réduction des coûts.

- Négociation avec Fournisseurs : Renégocier les termes avec les fournisseurs pour obtenir de meilleures conditions tout en préservant la qualité et les délais.

- Plan de Contingence : Élaborer un plan de contingence en cas de nécessité d’externalisation future, incluant une sélection rigoureuse des fournisseurs et des clauses contractuelles strictes pour assurer la qualité et la fiabilité.

Cette étude de cas offre une analyse détaillée des coûts et des décisions stratégiques, intégrant à la fois des calculs financiers et des considérations qualitatives, fournissant ainsi une base solide pour la prise de décision informée.

Voici un modèle classique de tableau référentiel coût et décision, conçu pour aider les gestionnaires à évaluer les différentes options et à prendre des décisions éclairées basées sur l’analyse des coûts.

Tableau Référentiel Coût et Décision

| Options/Variables | Coûts Fixes | Coûts Variables | Coûts Totaux | Impact sur la Qualité | Flexibilité | Dépendance | Rentabilité | Recommandation |

|---|---|---|---|---|---|---|---|---|

| Production Interne | ||||||||

| Coût total | 300 000 € | 25 €/unité | 1 550 000 € | Contrôle total | Élevée | Faible | Économie de 60 000 € | Recommandé |

| Avantages | ||||||||

| – Contrôle qualité | – | – | – | Excellent | – | – | – | |

| – Flexibilité production | – | – | – | – | Très bonne | – | – | |

| Inconvénients | ||||||||

| – Coûts fixes élevés | – | – | – | – | – | – | – | |

| – Complexité de gestion | – | – | – | – | – | – | – | |

| Externalisation | ||||||||

| Coût total | 90 000 € | 30 €/unité | 1 610 000 € | Risques de non-conformité | Moyenne | Élevée | Surcoût de 60 000 € | Non recommandé |

| Avantages | ||||||||

| – Réduction des coûts fixes | – | – | – | – | – | – | – | |

| – Simplicité de gestion | – | – | – | – | – | – | – | |

| Inconvénients | ||||||||

| – Coûts variables plus élevés | – | – | – | – | – | – | – | |

| – Dépendance fournisseur | – | – | – | – | – | Élevée | – |

Explication du Tableau

- Options/Variables : Les différentes options de production disponibles, comme la production interne ou l’externalisation.

- Coûts Fixes : Les coûts fixes associés à chaque option.

- Coûts Variables : Les coûts variables par unité de production pour chaque option.

- Coûts Totaux : Les coûts totaux annuels pour chaque option, calculés comme la somme des coûts fixes et des coûts variables multipliés par le volume de production.

- Impact sur la Qualité : L’effet de chaque option sur la qualité du produit. La production interne offre un meilleur contrôle de la qualité par rapport à l’externalisation.

- Flexibilité : La capacité de l’entreprise à ajuster le volume de production en fonction de la demande. La production interne est généralement plus flexible.

- Dépendance : La dépendance de l’entreprise envers des fournisseurs externes. L’externalisation augmente la dépendance.

- Rentabilité : L’évaluation de la rentabilité de chaque option en fonction des coûts totaux et des économies potentielles.

- Recommandation : La recommandation basée sur l’analyse des coûts et des facteurs qualitatifs.