La capacité d’emprunt fixe le cadre ; à vous d’ajuster quatre leviers — taux, durée, assurance et apport. Tous calibrés, ils convertissent l’intention en projet finançable et la signature en mensualité sereine. Enjeu :

Le vrai prix d’une mensualité (et comment l’apport, la durée et le taux changent tout)

Dans un marché où chaque point de taux pèse lourd, la question n’est plus “combien je veux”, mais “combien je peux”. La capacité d’emprunt n’est pas qu’un plafond théorique : c’est l’équilibre entre vos revenus, vos charges, votre apport… et une mensualité que vous pourrez tenir sans sueurs froides.

Pourquoi parler de « capacité » avant même de visiter

Un projet se gagne ou se perd en amont. Banquier, courtier, vendeur : tout le monde vous demandera votre mensualité soutenable et la durée envisagée. Arriver avec un scénario crédible — revenus, charges récurrentes, taux d’endettement cible (35 % en pratique), apport et estimation des frais — change la discussion : on passe de l’opinion à la décision.

Le triangle d’air : taux, durée, mensualité

Imaginez un triangle. Vous choisissez deux côtés, le troisième suit.

Taux : plus il est haut, plus la mensualité grimpe (à durée égale).

Durée : l’allonger baisse la mensualité… mais augmente le coût total des intérêts.

Mensualité : c’est votre garde-fou. Elle doit rester réaliste après charges et imprévus.

La formule de l’emprunt amortissable (la “rente”) existe, mais retenez surtout le mécanisme : à taux nominal et assurance donnés, votre mensualité se partage entre intérêts + assurance au début, puis capital progressivement. On ne “triche” pas avec ce calendrier, on l’anticipe.

L’apport, ce levier discret qui allège tout

Un apport n’est pas un sésame social, c’est un réducteur de risque. Il sert à absorber frais de notaire (≈ 8 % dans l’ancien, ≈ 2–3 % dans le neuf), garantie, frais de dossier… et à diminuer le capital à emprunter. Concrètement, à mensualité égale, un apport augmente le prix du bien accessible ; à prix constant, il réduit la mensualité. Dans les deux cas, il renforce votre dossier.

Assurance emprunteur : le coût qu’on oublie, la ligne qui compte

Beaucoup calculent “taux/durée” et oublient l’assurance (exprimée en % par an du capital emprunté). Elle pèse chaque mois. Bonne nouvelle : depuis la délégation d’assurance et la résiliation possible, on peut renégocier. Sur 20 à 25 ans, les économies sont réelles.

Histoire vraie (ou presque) — “Sofia et Malik face au 35 %”

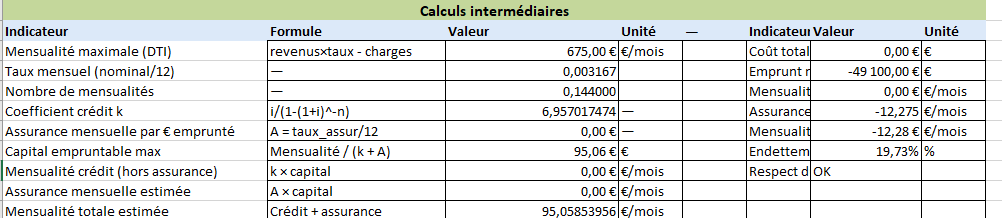

Sofia et Malik gagnent 4 500 € nets à deux. Leurs charges fixes hors logement sont de 900 €. À 35 % d’endettement, leur mensualité plafond est de : 4 500 × 0,35 – 900 = 675 €. Avec un taux nominal de 3,8 % et une assurance de 0,30 %/an sur 25 ans, leur capital empruntable tourne autour de 145–155 k€ (ordre de grandeur). Ils ont 50 k€ d’apport. En intégrant notaire et garantie, leur prix de bien accessible passe alors près de 200 k€. Sans apport ? Le même couple aurait dû soit raccourcir les frais, soit accepter une mensualité plus basse… donc un budget d’achat inférieur.

Morale : l’apport ne “fait pas joli”, il change réellement le périmètre des visites.

Frais « invisibles » mais bien réels

Dans l’enthousiasme, on ne les voit pas. Pourtant, ce sont eux qui font dérailler un calcul trop optimiste :

Notaire (selon le type de bien),

Garantie (hypothèque ou caution),

Dossier (banque/courtier),

Charges de copro/TF (qui ne rentrent pas dans la mensualité mais dans votre budget mensuel). Le bon réflexe : poser dès le départ un tableau clair de ces postes, même estimatifs. Ce qui est chiffré existe ; ce qui ne l’est pas n’existe pas… jusqu’au jour de la signature.

Le test de robustesse en trois clics

Avant d’appeler le courtier, faites passer à votre projet un stress test simple :

+0,5 point de taux : la mensualité reste-t-elle supportable ?

Assurance au tarif “banque” vs délégation : l’écart change-t-il la donne ?

Durée –2 ans (pour éviter la surlongue) : êtes-vous toujours dans le budget ? Si votre réponse est “oui” aux trois, votre dossier ressemble à un dossier qui tient.

Faut-il viser le maximum ? Pas forcément.

La capacité maximale n’est pas forcément la capacité souhaitable. Vous vivez avec votre mensualité, pas avec la ligne de crédit. Laissez-vous une marge de respiration : imprévus, projets de vie, énergie, mobilité. Une finance bien réglée, c’est celle qui accompagne votre quotidien sans l’étrangler.

Simulez le capital empruntable avec le taux nominal, la durée et l’assurance.

Intégrez apport, notaire, garantie et frais → prix de bien cohérent.

Vérifiez l’endettement résultant si vous avez déjà un prix en tête.

Ajustez un seul curseur à la fois (apport / durée / type de bien / assurance) pour voir l’effet réel.

Simulateur au bureau du banquier – Quand le “oui” se construit : ordre de bataille en trois temps

Un accord de prêt ne tombe jamais du ciel. Il se prépare, se présente, puis se sécurise. D’abord, vous cadrez la mensualité supportable et l’horizon de durée. Ensuite, vous soignez votre dossier (revenus, épargne, stabilité, apport, gestion du compte). Enfin, vous anticipez les questions du banquier : “Que se passe-t-il si le taux remonte ? Si vos charges augmentent ?” Plus vos réponses sont chiffrées et calmes, plus le “oui” devient probable.

Taux nominal, TAEG, assurance : trois étiquettes, une réalité

On parle souvent du taux nominal parce qu’il est simple à comparer. Mais c’est le TAEG qui raconte l’histoire complète (intérêts + assurance + garantie + frais). Votre mensualité réelle dépend aussi du coût de l’assurance (souvent exprimée en %/an du capital emprunté). Deux offres au même taux nominal peuvent aboutir à des mensualités différentes si l’assurance diverge. Le banquier le sait ; montrer que vous l’avez compris installe la confiance.

Rallonger la durée… sans se noyer

Allonger la durée fait baisser la mensualité, c’est vrai. Mais chaque année ajoutée augmente le coût total. La bonne pratique consiste à viser la plus longue durée nécessaire, puis à garder la possibilité de rembourser par anticipation (partiel et sans pénalité, si possible). Vous achetez ainsi une souplesse : petite mensualité en période “serrée”, accélération quand la trésorerie respire. C’est une assurance comportementale plus qu’un pari financier.

L’apport, plus qu’un billet d’entrée

Un apport crédibilise votre projet : il absorbe les frais (notaire, garantie, dossier), réduit le ratio prêt/valeur et rassure sur votre discipline d’épargne. Mais il n’est pas interdit d’arbitrer : garder un matelas pour les imprévus (déménagement, équipement, premier hiver énergétique) peut valoir plus qu’un point de taux gagné. La bonne question : “Quel apport maximise ma sérénité sans gripper le montage ?”

Récit de dossier — “Le projet d’Ana se joue en trois mails”

Ana a tout : un CDI récent, un apport solide, un budget clair. Ce qui a convaincu sa banque ? Trois mails simples :

Tableau de synthèse (revenus, charges, mensualité cible, apport, prix visé).

Scénarios à +0,50 pt de taux et à durée –2 ans, avec mensualité et TAEG recalculés.

Plan B si le bien repéré part trop cher (plage de prix + zones alternatives). En 48 heures, le banquier a tout ce qu’il faut pour défendre le dossier en comité. Ce n’est pas de la chance ; c’est du cadre.

Négocier : le bon tempo et les bons leviers

Inutile de “bricoler” 0,05 pt sur le nominal si l’assurance coûte le double du marché. L’ordre logique :

Assurance (délégation possible) ;

Frais (dossier/garantie) ;

Nominal ;

Modularité (pause/rachat, remboursements anticipés). Demander un tout petit peu moins que votre capacité théorique vous met en position de force : la banque choisit d’entrer, vous gardez un coussin.

Les erreurs qui font mal (et comment les éviter)

Se présenter au max de sa capacité : vous perdez la marge pour les imprévus. Laissez 5 à 10 % d’air.

Oublier l’assurance dans la mensualité : votre calcul devient faux dès la page 2. Intégrez-la dès le départ.

Sous-estimer les charges “vie réelle” : énergie, transport, taxe foncière, copro. Le banquier regarde votre reste à vivre, pas seulement votre ratio.

Changer trop de paramètres à la fois : on ne comprend plus l’effet de chaque levier. Un curseur à la fois.

Stress test express : trois clics pour dormir tranquille

Avant d’envoyer le dossier, simulez :

+0,50 pt de taux → la mensualité passe-t-elle encore ?

Assurance bancaire vs délégation → quel écart cumulé sur 20–25 ans ?

Durée –2 ans → êtes-vous toujours dans la zone de confort ? Si le projet tient ces trois coups de vent, il est robuste.

Papier, s’il vous plaît : le dossier qui rassure

Un dossier propre se lit sans effort :

Identité & situation (CNI, livret de famille si pertinent).

Revenus (3 dernières fiches de paie, avis d’imposition, tout complément récurrent).

Épargne & apport (relevés, justificatifs de provenance).

Charges (crédits en cours, loyers, pensions).

Projet (compromis ou estimation d’agent, budget travaux si besoin). Ajoutez une page de synthèse maison (vos chiffres clés, vos hypothèses) : vous guidez la lecture, vous cadrez la décision.

Et après la signature : piloter pour mieux renégocier

La capacité se vit dans le temps. Soyez votre propre analyste : suivez mensualité, reste à vivre, assurance, épargne reconstituée. Au bout de 18 à 24 mois, si votre profil s’est amélioré (revenus, stabilité, endettement), tentez une renégociation (taux ou assurance). L’objectif n’est pas de “gratter pour gratter” : c’est de sécuriser votre trajectoire financière.

")