Tableau d’Inventaire Comptable : Modèle Excel

L’inventaire comptable est un élément essentiel de la gestion financière d’une entreprise. Il s’agit d’un registre détaillé de tous les biens détenus et des fonds engagés dans les opérations commerciales. Le tableau d’inventaire comptable, en particulier, offre une vue synthétique et organisée de ces informations cruciales. Dans cet article, nous explorerons en profondeur le rôle et la structure du tableau d’inventaire comptable, ainsi que son importance pour les entreprises de toutes tailles.

Guide de l’Organisation des Travaux d’Inventaire Comptable

L’organisation des travaux d’inventaire comptable est une étape cruciale pour toute entreprise à l’approche de la clôture de l’exercice financier. Ce guide vous propose une méthodologie générale pour mener à bien cette tâche complexe.

1. Préparation Initiale

Avant de commencer les travaux d’inventaire, assurez-vous de disposer de tous les documents comptables nécessaires, tels que les factures d’achat, de vente, les relevés bancaires, etc.

2. Établissement de la Balance Comptable

Éditez une balance comptable générale avant inventaire pour avoir une vue d’ensemble de la situation financière de l’entreprise avant d’entamer les révisions.

3. Vérification des Soldes

Rapprochez les sommes figurant sur les balances auxiliaires (clients, fournisseurs) avec celles de la balance générale. Lettrez les comptes de tiers et effectuez une pré-révision du dossier.

4. Inventaire Matériel

Procédez à un inventaire physique des actifs et passifs de l’entreprise, y compris les stocks, les immobilisations, et les comptes clients/fournisseurs.

5. Évaluation des Valeurs

Évaluez la valeur d’inventaire de chaque élément et régularisez les pertes de valeur, telles que les dépréciations des stocks et des immobilisations.

6. Ajustement des Postes Comptables

Révisez les charges et produits pour respecter le principe de séparation des exercices. Comptabilisez les charges/produits d’avance et assurez-vous de leur affectation correcte.

7. Comptabilisation des Impôts

Provisionnez les impôts comme la TVA, la CVAE, et l’impôt sur les bénéfices pour refléter fidèlement la situation fiscale de l’entreprise.

8. Réconciliation Finale

Effectuez une dernière vérification de l’ensemble des comptes et des écritures pour garantir l’exactitude des données avant de clôturer l’exercice.

Qu’est-ce qu’un Tableau d’Inventaire Comptable ?

Un tableau d’inventaire comptable est un document qui répertorie tous les actifs, passifs et capitaux propres d’une entreprise à un moment donné. Il offre une vue d’ensemble des ressources de l’entreprise et de ses obligations financières, permettant aux gestionnaires, aux investisseurs et aux créanciers de comprendre la santé financière de l’entreprise.

Structure d’un Tableau d’Inventaire Comptable

Un tableau d’inventaire comptable typique se compose de plusieurs sections principales :

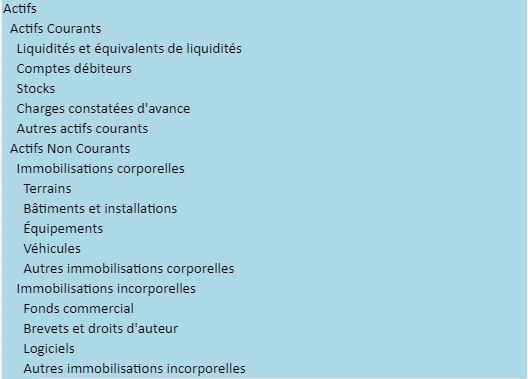

Actifs

Cette section répertorie tous les biens et ressources détenus par l’entreprise. Les actifs peuvent être classés en actifs courants (liquidités, comptes débiteurs, stocks) et actifs non courants (investissements à long terme, immobilisations corporelles, immobilisations incorporelles).

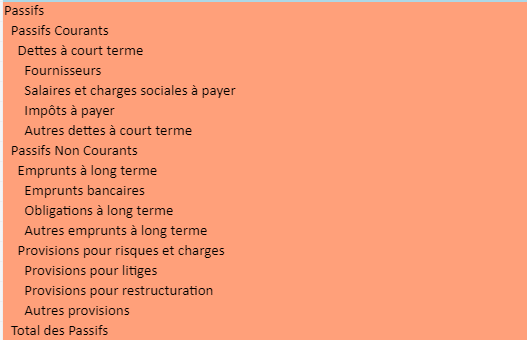

Passifs

Les passifs comprennent toutes les dettes et obligations financières de l’entreprise. Ils sont généralement classés en passifs courants (dettes à court terme, créditeurs, impôts à payer) et passifs non courants (emprunts à long terme, obligations, provisions pour retraites).

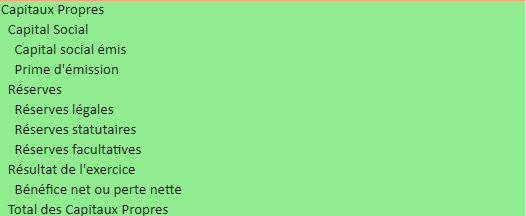

Capitaux Propres

Cette section représente la valeur résiduelle des actifs une fois que tous les passifs ont été déduits. Elle inclut le capital social, les réserves et les bénéfices non répartis.

Total de l’Actif, des Passifs et des Capitaux Propres

Cette partie du tableau d’inventaire comptable résume l’ensemble des actifs, passifs et capitaux propres de l’entreprise. Elle donne une image complète de la situation financière de l’entreprise à un moment précis.

Importance du Tableau d’Inventaire Comptable

Le tableau d’inventaire comptable revêt une importance capitale pour plusieurs raisons :

- Prise de Décision Financière : Il fournit aux gestionnaires des informations précieuses pour prendre des décisions financières éclairées, telles que l’allocation de ressources, l’investissement et la gestion de la trésorerie.

- Transparence Financière : Il offre aux investisseurs, aux créanciers et aux parties prenantes externes un aperçu transparent de la santé financière de l’entreprise, ce qui renforce la confiance et facilite l’accès au financement.

- Conformité Réglementaire : Les entreprises sont tenues de préparer et de présenter des états financiers conformes aux normes comptables en vigueur. Le tableau d’inventaire comptable est un élément essentiel de ces déclarations.

- Évaluation de la Performance : Il permet d’évaluer la performance financière de l’entreprise au fil du temps en comparant les tableaux d’inventaire comptable de différentes périodes.

Exemple de tableau d’inventaire comptable

| Actifs | Montant (en euros) |

|---|---|

| Liquidités | 250 000 |

| Comptes débiteurs | 300 000 |

| Stocks | 500 000 |

| Autres actifs courants | 50 000 |

| Actifs non courants | 1 200 000 |

| Total des Actifs | 2 300 000 |

| Passifs | Montant (en euros) |

|---|---|

| Dettes à court terme | 150 000 |

| Créditeurs | 200 000 |

| Impôts à payer | 100 000 |

| Autres passifs courants | 50 000 |

| Dettes à long terme | 500 000 |

| Autres passifs non courants | 700 000 |

| Total des Passifs | 1 700 000 |

| Capitaux Propres | Montant (en euros) |

|---|---|

| Capital social | 1 000 000 |

| Réserves | 300 000 |

| Bénéfices non répartis | 900 000 |

| Total des Capitaux Propres | 2 200 000 |

| Total de l’Actif, des Passifs et des Capitaux Propres | Montant (en euros) |

|---|---|

| Total de l’Actif | 2 300 000 |

| Total des Passifs | 1 700 000 |

| Total des Capitaux Propres | 2 200 000 |

Modèle simplifié de tableau d’inventaire comptable

| Actifs | Montant (en devise) |

|--------------------------------------------|----------------------|

| Actifs Courants | |

| Liquidités et équivalents de liquidités | |

| Comptes débiteurs | |

| Stocks | |

| Actifs Non Courants | |

| Investissements à long terme | |

| Immobilisations corporelles | |

| Immobilisations incorporelles | |

| Total des Actifs | |

| Passifs | Montant (en devise) |

|--------------------------------------------|----------------------|

| Passifs Courants | |

| Dettes à court terme | |

| Créditeurs | |

| Impôts à payer | |

| Passifs Non Courants | |

| Emprunts à long terme | |

| Obligations | |

| Provisions pour retraites | |

| Total des Passifs | |

| Capitaux Propres | Montant (en devise) |

|--------------------------------------------|----------------------|

| Capital Social | |

| Réserves | |

| Bénéfices non répartis | |

| Total des Capitaux Propres | |

| Total de l'Actif, des Passifs et des Capitaux Propres | |Dans ce modèle :

- Les actifs sont regroupés en actifs courants et non courants pour distinguer entre les ressources à court terme et à long terme.

- Les passifs sont également classés en passifs courants et non courants pour différencier les obligations à court terme et à long terme.

- Les capitaux propres représentent la valeur résiduelle des actifs une fois que tous les passifs ont été déduits.

- Le total de l’actif, des passifs et des capitaux propres doit être équilibré pour refléter l’équilibre financier de l’entreprise.

D’accord, imaginons une entreprise fictive appelée « ABC Tech », spécialisée dans la fabrication de gadgets électroniques. Voici les détails de son inventaire comptable :

Actifs :

- Liquidités : ABC Tech dispose de liquidités pour un montant de 150 000 euros sur son compte bancaire.

- Stocks : Les stocks de produits finis s’élèvent à 500 000 euros, comprenant divers gadgets électroniques prêts à être expédiés.

- Comptes débiteurs : ABC Tech a des comptes débiteurs pour un total de 200 000 euros, représentant les ventes de gadgets électroniques à des clients qui n’ont pas encore payé.

- Immobilisations : Les immobilisations de l’entreprise, telles que les équipements de production et les bureaux, totalisent 800 000 euros.

Passifs :

- Dettes à court terme : ABC Tech a des dettes à court terme de 100 000 euros, principalement des crédits fournisseurs.

- Dettes à long terme : Les dettes à long terme s’élèvent à 300 000 euros, représentant un prêt bancaire à rembourser sur plusieurs années.

Capitaux Propres :

- Capital Social : Le capital social de l’entreprise est de 500 000 euros, représentant les apports initiaux des actionnaires.

- Réserves : ABC Tech a des réserves accumulées de 150 000 euros, provenant des bénéfices non distribués des années précédentes.

Total :

- Total de l’Actif : 1 750 000 euros

- Total des Passifs : 400 000 euros

- Total des Capitaux Propres : 650 000 euros

Ceci constitue un inventaire comptable simplifié pour ABC Tech, reflétant ses actifs, passifs et capitaux propres à un moment donné.

Voici le tableau d’inventaire comptable pour l’entreprise fictive « ABC Tech » :

| Actifs | Montant (en euros) |

|---|---|

| Liquidités | 150 000 |

| Stocks | 500 000 |

| Comptes débiteurs | 200 000 |

| Immobilisations | 800 000 |

| Total des Actifs | 1 650 000 |

| Passifs | Montant (en euros) |

|---|---|

| Dettes à court terme | 100 000 |

| Dettes à long terme | 300 000 |

| Total des Passifs | 400 000 |

| Capitaux Propres | Montant (en euros) |

|---|---|

| Capital social | 500 000 |

| Réserves | 150 000 |

| Total des Capitaux Propres | 650 000 |

| Total de l’Actif, des Passifs et des Capitaux Propres | Montant (en euros) |

|---|---|

| Total de l’Actif | 1 650 000 |

| Total des Passifs | 400 000 |

| Total des Capitaux Propres | 650 000 |

Ce tableau résume les valeurs des actifs, passifs et capitaux propres de l’entreprise ABC Tech, permettant ainsi une vue d’ensemble de sa situation financière à un moment donné.

FAQ

Qu’est-ce qu’un tableau d’inventaire comptable ?

Un registre des biens et dettes d’une entreprise.

À quoi sert un tableau d’inventaire comptable ?

Pour évaluer la santé financière d’une entreprise.

Quels sont les éléments inclus dans un tableau d’inventaire comptable ?

Actifs, passifs et capitaux propres.

Comment est structuré un tableau d’inventaire comptable ?

En sections : actifs, passifs, capitaux propres.

Pourquoi est-il important d’avoir un tableau d’inventaire comptable ?

Pour prendre des décisions financières informées.

Qui utilise le tableau d’inventaire comptable ?

Gestionnaires, investisseurs, créanciers, parties prenantes.

Quelle est la différence entre les actifs courants et non courants ?

Courants : liquidités, non courants : investissements.

Comment un tableau d’inventaire comptable contribue-t-il à la transparence financière ?

Il offre une vue claire des finances de l’entreprise.

Quelles sont les obligations légales concernant les tableaux d’inventaire comptable ?

Conformité aux normes comptables en vigueur.

Comment un tableau d’inventaire comptable aide-t-il à évaluer la performance financière ?

En comparant les données sur différentes périodes.

")