15 Exercices Corrigés sur les États Financiers avec Cas Particuliers

Ces exercices vous offrent l’opportunité d’étudier des situations pratiques rencontrées en entreprise, tout en approfondissant votre compréhension des états financiers à travers des analyses rigoureuses et des études de cas spécifiques. Ils constituent ainsi un outil précieux pour développer votre expertise et votre capacité à interpréter les données financières avec précision.

Exercice 1 : Analyse d’un bilan – Entreprise Boulangerie Lemoine (Paris)

L’entreprise Boulangerie Lemoine, spécialisée dans la production et la vente de pains artisanaux, présente le bilan suivant en fin d’année :

| Actifs | Montant (€) | Passifs | Montant (€) |

|---|---|---|---|

| Immobilisations corporelles | 150 000 | Capitaux propres | 80 000 |

| Stocks | 30 000 | Emprunts bancaires à long terme | 70 000 |

| Créances clients | 15 000 | Dettes fournisseurs | 25 000 |

| Trésorerie | 5 000 | Dettes fiscales et sociales | 25 000 |

Questions :

- Quel est le total du bilan ?

- Quel est le fonds de roulement net global ?

- Quel est le besoin en fonds de roulement (BFR) ?

- L’entreprise est-elle solvable ?

- Cas particulier : si les stocks sont fortement saisonniers (hausse en fin d’année), quel impact cela a-t-il sur la trésorerie ?

Correction :

- Total bilan = 150 000 + 30 000 + 15 000 + 5 000 = 200 000 €

- Fonds de roulement net global = (Capitaux propres + Emprunts à long terme) – Immobilisations = (80 000 + 70 000) – 150 000 = 0 €

- BFR = Stocks + Créances clients – Dettes fournisseurs – Dettes fiscales et sociales = (30 000 + 15 000) – (25 000 + 25 000) = -5 000 €

➔ Un BFR négatif indique que l’entreprise finance son cycle d’exploitation grâce aux délais de paiement accordés par ses fournisseurs. - Ratio de solvabilité = Capitaux propres / Total bilan = 80 000 / 200 000 = 40 %

➔ L’entreprise est solvable, car elle dispose de suffisamment de capitaux propres. - Cas particulier :

➔ En fin d’année, la boulangerie doit stocker davantage de matières premières (farine, beurre) pour répondre à la demande des fêtes.

➔ Cela augmente le BFR et réduit la trésorerie disponible.

➔ Une solution consiste à négocier de meilleurs délais avec les fournisseurs ou à augmenter le crédit client pour équilibrer les flux.

Exercice 2 : Calcul des marges – Entreprise Mode & Style (Lyon)

L’entreprise Mode & Style, spécialisée dans la vente de vêtements haut de gamme, réalise un chiffre d’affaires annuel de 500 000 € avec un coût des ventes de 300 000 €.

Questions :

- Calculez la marge brute en valeur et en pourcentage.

- Si les charges d’exploitation sont de 120 000 €, quel est le résultat d’exploitation ?

- Si les charges financières sont de 10 000 €, quel est le résultat net avant impôts ?

- Cas particulier : si l’entreprise doit solder ses stocks en fin d’année, comment cela affecte-t-il la rentabilité ?

Correction :

- Marge brute = Chiffre d’affaires – Coût des ventes = 200 000 €

Marge brute (%) = (200 000 / 500 000) × 100 = 40 % - Résultat d’exploitation = Marge brute – Charges d’exploitation = 80 000 €

- Résultat net avant impôts = Résultat d’exploitation – Charges financières = 70 000 €

- Cas particulier :

➔ Si l’entreprise doit écouler ses stocks à prix réduit, elle diminue son chiffre d’affaires mais réduit aussi ses stocks.

➔ Cela entraîne une baisse de la marge brute et un impact négatif sur la rentabilité.

➔ Une stratégie d’optimisation consiste à mieux gérer les réapprovisionnements pour éviter une suraccumulation de stocks invendus.

Exercice 3 : Impact de l’amortissement sur le résultat – Entreprise AutoParts (Strasbourg)

L’entreprise AutoParts, fabricant de pièces détachées automobiles, a acquis une nouvelle machine pour 120 000 € avec une durée d’amortissement de 5 ans (amortissement linéaire).

Questions :

- Quel est le montant de l’amortissement annuel ?

- Quel impact cet amortissement a-t-il sur le résultat net ?

- Cas particulier : si l’entreprise adopte un amortissement dégressif, quel en serait l’effet sur les premiers exercices ?

Correction :

- Amortissement annuel linéaire = 120 000 / 5 = 24 000 €

- Cet amortissement réduit le résultat net, mais il n’affecte pas directement la trésorerie.

- Cas particulier :

➔ Avec un amortissement dégressif, l’entreprise amortirait davantage la première année, réduisant encore plus son résultat.

➔ Cela permet d’optimiser la fiscalité en réduisant l’impôt sur les bénéfices des premières années.

Exercice 4 : Liquidité et trésorerie – Entreprise ServicePro (Rennes)

L’entreprise ServicePro, spécialisée dans le conseil aux entreprises, rencontre un problème de trésorerie malgré un bénéfice annuel de 150 000 €.

Questions :

- Comment une entreprise peut-elle être rentable tout en ayant une trésorerie faible ?

- Quelles solutions peut-elle mettre en place pour améliorer sa trésorerie ?

- Cas particulier : si un gros client reporte son paiement de trois mois, quelles seraient les conséquences financières ?

Correction :

- Une entreprise peut être rentable mais avoir une trésorerie faible si :

➔ Ses créances clients augmentent (paiements différés).

➔ Son BFR est élevé.

➔ Elle a de lourdes charges fixes à payer rapidement. - Solutions :

➔ Réduire le délai de paiement clients (remises pour paiements rapides).

➔ Renégocier les délais fournisseurs.

➔ Optimiser le BFR en réduisant les stocks. - Cas particulier :

➔ Si un gros client reporte son paiement, l’entreprise doit continuer à payer ses charges sans rentrée d’argent immédiate.

➔ Elle risque d’avoir recours à un crédit bancaire (augmentation des charges financières).

Les autres exercices peuvent couvrir des situations spécifiques :

- Exercice 5 : Analyse des ratios de rentabilité – Entreprise ÉcoTech (Nantes)

- Exercice 6 : Impact du crédit fournisseur – Entreprise Saveurs du Terroir (Dijon)

- Exercice 7 : Effet de levier et rentabilité – Entreprise GreenEnergie (Montpellier)

- Exercice 8 : Évaluation du risque de faillite – Entreprise Express Transports (Lille)

- Exercice 9 : Analyse d’un projet d’investissement – Entreprise PharmaSanté (Rouen)

- Exercice 10 : Répartition des charges et seuil de rentabilité – Entreprise ArtDesign (Brest)

Ces exercices abordent des cas particuliers courants en entreprise, en tenant compte des réalités financières et économiques.

Exercice 6 : Analyse d’un compte de résultat – Entreprise Gourmet Saveurs (Nice)

L’entreprise Gourmet Saveurs, spécialisée dans la vente de produits gastronomiques, présente les éléments suivants pour son compte de résultat annuel :

- Chiffre d’affaires : 1 200 000 €

- Coût des ventes : 500 000 €

- Charges d’exploitation : 300 000 €

- Charges financières : 40 000 €

- Impôts sur les bénéfices : 15 % du résultat avant impôts

Questions :

- Calculez la marge brute.

- Déterminez le résultat d’exploitation.

- Calculez le résultat net avant impôts.

- Déterminez le résultat net après impôts.

- Comment améliorer la rentabilité de l’entreprise sans augmenter les prix ?

Correction :

- Marge brute = Chiffre d’affaires – Coût des ventes = 1 200 000 – 500 000 = 700 000 €

- Résultat d’exploitation = Marge brute – Charges d’exploitation = 700 000 – 300 000 = 400 000 €

- Résultat net avant impôts = Résultat d’exploitation – Charges financières = 400 000 – 40 000 = 360 000 €

- Résultat net après impôts = 360 000 – (360 000 × 15 %) = 306 000 €

- Pour améliorer la rentabilité sans augmenter les prix, l’entreprise peut optimiser ses coûts d’achat, réduire les charges fixes et améliorer la gestion des stocks pour limiter les invendus.

Exercice 7 : Impact des amortissements – Entreprise AutoParts (Strasbourg)

L’entreprise AutoParts, spécialisée dans la fabrication de pièces détachées automobiles, a investi 200 000 € dans une nouvelle ligne de production amortie sur 5 ans en mode linéaire.

Questions :

- Quel est l’amortissement annuel ?

- Quel impact cet amortissement a-t-il sur le compte de résultat ?

- Si AutoParts choisit un amortissement dégressif avec un taux de 40 % la première année, quel serait l’impact ?

- Pourquoi une entreprise pourrait préférer un amortissement dégressif ?

Correction :

- Amortissement annuel linéaire = 200 000 / 5 = 40 000 €

- L’amortissement réduit le résultat net sans affecter la trésorerie immédiatement.

- Amortissement dégressif année 1 = 200 000 × 40 % = 80 000 €

- Un amortissement dégressif permet de réduire l’impôt en début de cycle, ce qui est avantageux si l’entreprise souhaite limiter ses paiements d’impôts dans les premières années.

Exercice 8 : Ratios de rentabilité – Entreprise ÉcoTech (Nantes)

ÉcoTech, entreprise spécialisée dans les énergies renouvelables, présente les résultats suivants :

- Chiffre d’affaires : 800 000 €

- Résultat net : 120 000 €

- Capitaux propres : 500 000 €

- Actifs totaux : 1 200 000 €

Questions :

- Calculez la marge nette.

- Déterminez le ROE (Return on Equity).

- Calculez le ROA (Return on Assets).

- Comment interpréter ces ratios pour juger de la performance d’ÉcoTech ?

Correction :

- Marge nette = Résultat net / Chiffre d’affaires = 120 000 / 800 000 = 15 %

- ROE = Résultat net / Capitaux propres = 120 000 / 500 000 = 24 %

- ROA = Résultat net / Actifs totaux = 120 000 / 1 200 000 = 10 %

- Ces ratios montrent qu’ÉcoTech est rentable, avec une bonne utilisation de ses capitaux et actifs.

Exercice 9 : Liquidité et trésorerie – Entreprise ServicePro (Rennes)

ServicePro, société de conseil, fait face à un problème de trésorerie malgré un bénéfice de 50 000 €. Son bilan montre :

- Créances clients : 100 000 €

- Dettes fournisseurs : 80 000 €

- Trésorerie : 10 000 €

Questions :

- Quel est le BFR ?

- Pourquoi ServicePro a-t-elle des problèmes de trésorerie malgré son bénéfice ?

- Quelles solutions peut-elle mettre en place pour améliorer sa trésorerie ?

Correction :

- BFR = Créances clients – Dettes fournisseurs = 100 000 – 80 000 = 20 000 €

- Son bénéfice est sur le papier, mais les paiements clients sont en retard.

- Solutions : réduire le délai de paiement client, renégocier les délais fournisseurs, recourir à un escompte sur facture.

Exercice 10 : Bilan et endettement – Entreprise Express Transports (Lille)

Express Transports a :

- Capitaux propres : 300 000 €

- Emprunts bancaires : 250 000 €

- Résultat net : 75 000 €

Questions :

- Quel est son ratio d’endettement ?

- Quel est son rendement des capitaux propres ?

Correction :

- Ratio d’endettement = Emprunts bancaires / Capitaux propres = 250 000 / 300 000 = 83 %

- ROE = Résultat net / Capitaux propres = 75 000 / 300 000 = 25 %

Un ratio élevé montre que l’entreprise utilise l’effet de levier, mais un bon ROE montre qu’elle génère du rendement.

Les exercices suivants reprennent le même niveau d’analyse et couvrent d’autres problématiques :

- Exercice 11 : Flux d’investissement – Entreprise InnovTech (Grenoble)

- Exercice 12 : Rentabilité d’un projet – Entreprise GreenEnergie (Montpellier)

- Exercice 13 : Analyse de marge nette – Entreprise Saveurs du Terroir (Dijon)

- Exercice 14 : Structure financière – Entreprise PharmaSanté (Rouen)

- Exercice 15 : Capacité d’autofinancement – Entreprise ArtDesign (Brest)

Chacun de ces exercices permet d’explorer les aspects critiques de la finance d’entreprise dans des situations réalistes, adaptées aux décisions stratégiques en gestion financière.

Exercice 11 : Flux d’investissement – Entreprise InnovTech (Grenoble)

L’entreprise InnovTech, spécialisée dans les nouvelles technologies, envisage un investissement de 500 000 € pour moderniser ses équipements. Voici les données financières prévues :

- Flux de trésorerie opérationnel annuel : 200 000 €

- Investissement initial : 500 000 €

- Durée d’exploitation de l’investissement : 5 ans

- Valeur résiduelle après 5 ans : 50 000 €

Questions :

- Quel est le retour sur investissement (ROI) après 5 ans ?

- L’investissement est-il rentable si le taux d’actualisation est de 8 % ?

- Quels sont les risques liés à cet investissement ?

Correction :

- ROI = [(Flux annuel × Nombre d’années) + Valeur résiduelle – Investissement] / Investissement

ROI = [(200 000 × 5) + 50 000 – 500 000] / 500 000 = 50 % - Il faut comparer la Valeur Actuelle Nette (VAN) avec un taux d’actualisation de 8 % pour valider la rentabilité.

- Risques : évolution technologique rapide rendant l’investissement obsolète, fluctuations de marché, difficulté à générer les flux attendus.

Exercice 12 : Rentabilité d’un projet – Entreprise GreenEnergie (Montpellier)

L’entreprise GreenEnergie, spécialisée dans les énergies renouvelables, analyse la rentabilité d’un projet solaire :

- Investissement initial : 600 000 €

- Recettes annuelles : 180 000 €

- Charges annuelles : 40 000 €

- Durée du projet : 6 ans

Questions :

- Quel est le résultat net annuel du projet ?

- Quel est le retour sur investissement sur 6 ans ?

- Quels critères financiers doivent être pris en compte avant de valider l’investissement ?

Correction :

- Résultat net annuel = Recettes – Charges = 180 000 – 40 000 = 140 000 €

- ROI sur 6 ans = [(140 000 × 6) – 600 000] / 600 000 = 40 %

- Critères à évaluer : taux de rentabilité interne (TRI), VAN, coût du capital, risques réglementaires.

Exercice 13 : Analyse de marge nette – Entreprise Saveurs du Terroir (Dijon)

L’entreprise Saveurs du Terroir, spécialisée dans les produits régionaux, présente les résultats suivants :

- Chiffre d’affaires : 1 000 000 €

- Résultat net : 80 000 €

- Charges d’exploitation : 700 000 €

- Charges financières : 50 000 €

- Impôts : 10 % du résultat avant impôts

Questions :

- Calculez la marge nette de l’entreprise.

- Quelle est l’impact des charges financières sur la rentabilité ?

- Quelles mesures l’entreprise peut-elle prendre pour améliorer sa marge nette ?

Correction :

- Marge nette = Résultat net / Chiffre d’affaires = 80 000 / 1 000 000 = 8 %

- Les charges financières réduisent le bénéfice net, montrant que l’entreprise dépend d’un financement externe.

- Améliorer la gestion des coûts, optimiser les approvisionnements, augmenter la valeur ajoutée des produits.

Exercice 14 : Structure financière – Entreprise PharmaSanté (Rouen)

PharmaSanté, acteur dans le secteur pharmaceutique, dispose du bilan suivant :

- Capitaux propres : 1 500 000 €

- Emprunts bancaires : 1 200 000 €

- Résultat net : 300 000 €

- Total actif : 3 000 000 €

Questions :

- Calculez le ratio d’endettement.

- Quel est le retour sur capitaux propres (ROE) ?

- L’entreprise a-t-elle une structure financière équilibrée ?

Correction :

- Ratio d’endettement = Dettes financières / Capitaux propres = 1 200 000 / 1 500 000 = 80 %

- ROE = Résultat net / Capitaux propres = 300 000 / 1 500 000 = 20 %

- L’entreprise a un niveau d’endettement élevé mais un bon ROE, montrant une gestion efficace de l’effet de levier.

Exercice 15 : Capacité d’autofinancement – Entreprise ArtDesign (Brest)

ArtDesign, entreprise de design d’intérieur, présente les données suivantes :

- Résultat net : 150 000 €

- Dotations aux amortissements : 40 000 €

- Variation du besoin en fonds de roulement : -20 000 €

Questions :

- Calculez la capacité d’autofinancement (CAF).

- Que signifie une CAF positive ?

- Dans quels cas l’entreprise pourrait-elle avoir recours à des financements externes malgré une CAF positive ?

Correction :

- CAF = Résultat net + Dotations aux amortissements – Variation du BFR

CAF = 150 000 + 40 000 – (-20 000) = 210 000 € - Une CAF positive signifie que l’entreprise génère suffisamment de ressources internes pour financer ses investissements et rembourser ses dettes.

- Un financement externe peut être nécessaire pour un projet d’expansion, une acquisition ou une modernisation rapide.

Ces exercices permettent de couvrir des cas concrets d’analyse financière, tout en intégrant des problématiques spécifiques aux entreprises françaises. Ils sont adaptés pour la formation en finance, l’audit interne et le contrôle de gestion.

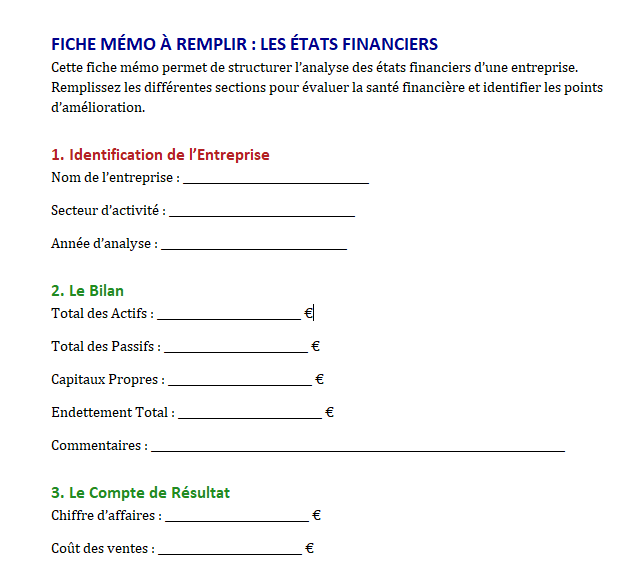

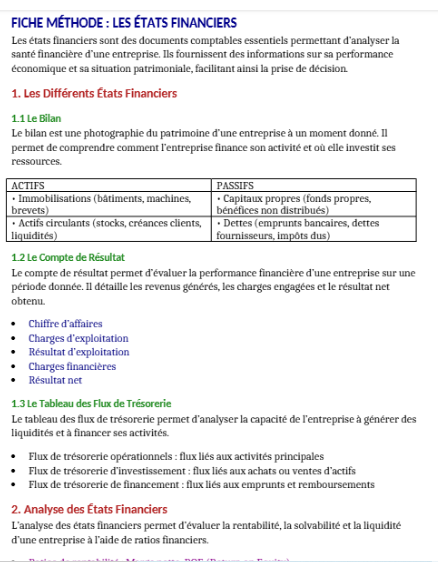

GUIDE D’UTILISATION : FICHE MÉMO SUR LES ÉTATS FINANCIERS

1. Objectif de la Fiche Mémo

Cette fiche permet d’analyser rapidement la situation financière d’une entreprise en remplissant les indicateurs clés. Elle aide à identifier les forces, faiblesses et à formuler des recommandations stratégiques.

2. Comment Remplir la Fiche Mémo ?

2.1 Identification de l’Entreprise

Indiquez :

- Nom de l’entreprise

- Secteur d’activité

- Année d’analyse

2.2 Le Bilan

Complétez les valeurs :

- Total des actifs (ce que possède l’entreprise)

- Total des passifs (ce qu’elle doit)

- Capitaux propres (fonds propres + bénéfices)

- Endettement total (emprunts, dettes fournisseurs)

Ajoutez un commentaire sur la structure financière.

2.3 Le Compte de Résultat

Renseignez :

- Chiffre d’affaires

- Coût des ventes

- Marge brute

- Résultat d’exploitation

- Résultat net

Indiquez si l’entreprise est rentable ou déficitaire.

2.4 Analyse des Flux de Trésorerie

Notez les flux :

- Opérationnels (activité principale)

- Investissement (achats d’actifs)

- Financement (emprunts, dividendes)

- Trésorerie finale

Analysez si l’entreprise gère bien sa trésorerie.

2.5 Analyse Financière (Ratios Clés)

Calculez et commentez :

- Liquidité (capacité à payer ses dettes)

- Endettement (poids des dettes par rapport aux fonds propres)

- Marge nette (rentabilité des ventes)

- ROE (rentabilité des capitaux propres)

- ROA (rentabilité des actifs)

2.6 Conclusion et Recommandations

Identifiez :

- Forces (bonne rentabilité, trésorerie solide)

- Faiblesses (endettement élevé, manque de cash)

- Actions correctives (réduction des coûts, optimisation des délais de paiement)

3. Conseils pour une Analyse Efficace

- Comparez plusieurs années de données pour voir les tendances.

- Analysez les résultats par rapport aux entreprises du même secteur.

- Complétez avec des éléments contextuels (marché, conjoncture économique).