15 Exercices Corrigés sur les écritures comptables liées à la TVA + Fiche Méthode

La Taxe sur la Valeur Ajoutée (TVA) est un élément central de la comptabilité dans les entreprises. Elle concerne la majorité des transactions commerciales, que ce soit sur les ventes, les achats ou les importations. Les écritures comptables liées à la TVA permettent de suivre précisément la TVA collectée sur les ventes et la TVA déductible sur les achats, afin de déterminer le montant à reverser à l’administration fiscale ou à récupérer. Cette fiche méthode propose des exercices pratiques pour comprendre les différents cas d’utilisation de la TVA en comptabilité.

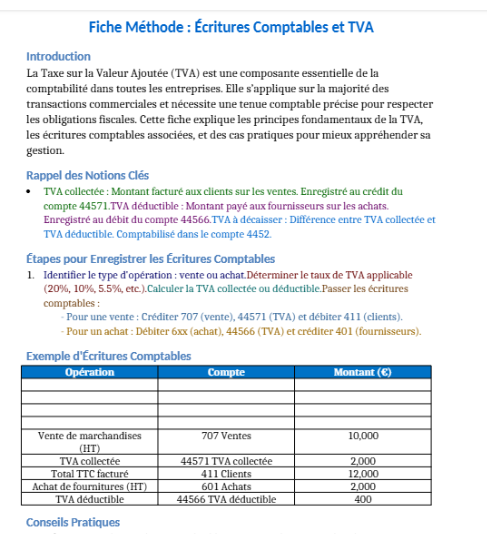

Rappel

Pour enregistrer correctement les opérations liées à la TVA, il est essentiel de maîtriser les notions suivantes :

- TVA collectée : Montant de la TVA facturé aux clients lors de la vente de biens ou services. Elle est enregistrée au crédit du compte 44571 – TVA collectée.

- TVA déductible : Montant de la TVA payée aux fournisseurs sur les achats et services. Elle est enregistrée au débit du compte 44566 – TVA déductible.

- TVA à décaisser : Différence entre la TVA collectée et la TVA déductible. Elle est enregistrée dans le compte 4452 – TVA à décaisser.

- Opérations spécifiques : Certains cas nécessitent des traitements particuliers, comme les acquisitions intra-communautaires (autoliquidation), les exonérations, ou les régularisations d’erreurs.

Une bonne maîtrise des écritures liées à la TVA garantit une comptabilité fiable et conforme aux obligations légales.

Trouvez ci-après 15 exercices corrigés sur les écritures comptables liées à la TVA, abordant des situations variées comme la vente, l’achat, la TVA déductible, collectée, et les régularisations. Ces exercices illustrent différentes situations liées à la gestion comptable de la TVA.

Exercice 1 : Vente avec TVA

Énoncé :

Une entreprise vend des marchandises pour 10,000€ HT avec un taux de TVA de 20%. Passez les écritures comptables.

Solution :

- Calcul de la TVA :

TVA = 10,000 × 20%=2,000 € - Écritures :

- 411 Clients : 12,000 € (total TTC).

- 707 Ventes de marchandises : 10,000 €

- 44571 TVA collectée : 2,000 €

Exercice 2 : Achat avec TVA déductible

Énoncé :

Une entreprise achète des fournitures pour 2,000€ HT, TVA à 20%. Passez les écritures comptables.

Solution :

- Calcul de la TVA :

TVA = 2,000×20%=400 € - Écritures :

- 601 Achats de fournitures : 2,000 €

- 44566 TVA déductible sur biens et services : 400 €

- 401 Fournisseurs : 2,400 €

Exercice 3 : Vente d’immobilisation avec TVA

Énoncé :

Une machine est vendue pour 5,000€ HT, TVA à 20%. Passez les écritures.

Solution :

- 44571 TVA collectée : 1,000 €

- 775 Produits des cessions d’immobilisations : 5,000 €

- 411 Clients : 6,000 €

Exercice 4 : Régularisation de TVA déductible non utilisée

Énoncé :

Une entreprise découvre que 500€ de TVA déductible sur une facture n’ont pas été comptabilisés. Passez l’écriture de régularisation.

Solution :

- 44566 TVA déductible : 500 €

- 401 Fournisseurs : 500 €

Exercice 5 : TVA sur avance client

Énoncé :

Un client verse une avance de 1,000€ HT, TVA à 20%. Passez les écritures.

Solution :

- Calcul de la TVA :

TVA = 1,000×20%=200 €. - Écritures :

- 411 Clients : 1,200 €

- 4191 Clients – Avances et acomptes : 1,000 €

- 44571 TVA collectée : 200 €

Exercice 6 : Vente intra-communautaire (TVA exonérée)

Énoncé :

Une entreprise vend des marchandises pour 20,000€ à un client en Allemagne (TVA exonérée). Passez les écritures.

Solution :

- 411 Clients : 20,000 €

- 707 Ventes intra-communautaires : 20,000 €

Exercice 7 : Acquisition intra-communautaire avec autoliquidation de la TVA

Énoncé :

Une entreprise achète pour 15,000€ HT des biens en Allemagne, TVA à autoliquider (20%). Passez les écritures.

Solution :

- Calcul de la TVA :

TVA = 15,000×20%=3,000 €15,000 \times 20\% = 3,000 \, €15,000×20%=3,000€. - Écritures :

- 607 Achats : 15,000 €

- 44566 TVA déductible : 3,000 €

- 4452 TVA à décaisser : 3,000 €

- 401 Fournisseurs : 15,000 €

Exercice 8 : Annulation de facture avec TVA collectée

Énoncé :

Une vente de 4,000€ HT avec TVA à 20% est annulée. Passez les écritures d’annulation.

Solution :

- 707 Ventes : 4,000 €

- 44571 TVA collectée : 800 €

- 411 Clients : 4,800 €

Exercice 9 : Acompte fournisseur avec TVA déductible

Énoncé :

Un acompte de 3,000€ TTC est versé à un fournisseur (TVA à 20%). Passez les écritures.

Solution :

- 4091 Fournisseurs – Avances et acomptes : 2,500 €

- 44566 TVA déductible : 500 €

- 512 Banque : 3,000 €

Exercice 10 : Régularisation de TVA collectée

Énoncé :

Une erreur sur une facture a entraîné une TVA collectée sous-estimée de 300€. Passez l’écriture.

Solution :

- 44571 TVA collectée : 300 €

- 707 Ventes : 300 €

Exercice 11 : Importation avec autoliquidation de TVA

Énoncé :

Une entreprise importe des marchandises pour 50,000€ HT, TVA à 20% à autoliquider. Passez les écritures.

Solution :

- 607 Achats : 50,000 €

- 44566 TVA déductible : 10,000 €

- 4452 TVA à décaisser : 10,000 €

- 401 Fournisseurs : 50,000 €

Exercice 12 : TVA sur services non déductibles

Énoncé :

Une entreprise paie 2,400€ TTC pour des services dont la TVA (400€) n’est pas déductible. Passez les écritures.

Solution :

- 626 Services extérieurs : 2,400 €

- 512 Banque : 2,400 €

Exercice 13 : TVA déductible sur immobilisation

Énoncé :

Une machine est achetée pour 12,000€ HT, TVA à 20%. Passez les écritures.

Solution :

- 213 Machines : 12,000 €

- 44562 TVA déductible sur immobilisations : 2,400 €

- 401 Fournisseurs : 14,400 €

Exercice 14 : TVA collectée et déductible en fin de mois

Énoncé :

À la fin du mois, une entreprise totalise 20,000€ de TVA collectée et 15,000€ de TVA déductible. Passez l’écriture.

Solution :

- 44571 TVA collectée : 20,000 €

- 44566 TVA déductible : 15,000 €

- 4452 TVA à décaisser : 5,000 €

Exercice 15 : Exonération TVA (loi spécifique)

Énoncé :

Une vente de 8,000€ est exonérée de TVA en vertu de la loi. Passez les écritures.

Solution :

- 411 Clients : 8,000 €

- 707 Ventes : 8,000 €

Écritures Comptables – TVA : Outil Excel