Simulateur Excel de frais de notaire (neuf/ancien) — droits d’enregistrement + émoluments

L’expression “frais de notaire” fait souvent grimacer. On l’additionne à la va-vite au prix du bien, on grogne, on signe. Mauvaise idée. Entre droits d’enregistrement, émoluments et débours, la note n’a pas la même tête selon que vous achetez dans l’ancien ou dans le neuf. Bien comprendre la composition permet de budgéter juste, de comparer deux biens à armes égales… et d’éviter les mauvaises surprises le jour de la signature.

Pourquoi ces frais existent (et à quoi ils servent)

Le notaire n’est pas seulement “un coût” : c’est le tiers de confiance qui sécurise juridiquement la vente (titres de propriété, publicité foncière, conservation des hypothèques, fiscalité due à l’État et au département). Les “frais de notaire” sont en réalité un panier de postes :

- des impôts et taxes versés à l’État et aux collectivités (la plus grosse part) ;

- la rémunération réglementée du notaire (les émoluments) ;

- des frais et débours correspondant aux documents et formalités.

Ancien vs Neuf : deux mondes, deux ordres de grandeur

- Ancien : addition la plus élevée. Les droits d’enregistrement (DMTO) pèsent lourd → ordre de grandeur 7–8 % du prix du bien.

- Neuf (VEFA) : fiscalité de mutation allégée → plutôt 2–3 % du prix (les émoluments et les formalités restent).

À bien équivalent, acheter neuf réduit la ligne “frais de notaire”… mais attention : le prix du m² n’est pas le même. L’important est de raisonner en coût d’acquisition total.

La décomposition, poste par poste

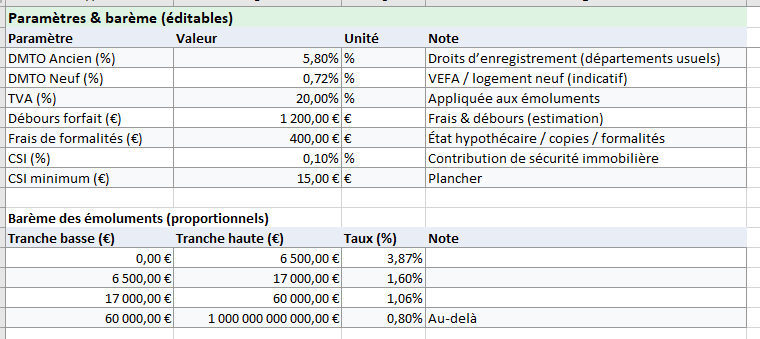

1) Droits d’enregistrement (DMTO)

Ce sont les droits de mutation perçus pour le compte des collectivités. Leur taux varie selon le type de bien (neuf/ancien) et le département. Dans l’ancien, ils représentent la plus grosse part des frais ; dans le neuf, ils sont beaucoup plus faibles.

2) Émoluments du notaire (rémunération réglementée)

Barème progressif par tranches (comme l’impôt sur le revenu) appliqué au prix du bien. On parle d’“émoluments proportionnels”. La TVA s’applique sur ces émoluments. Certaines études peuvent consentir une remise encadrée sur la part proportionnelle au-delà d’un seuil : c’est cadré, ce n’est pas systématique.

3) Débours et formalités

Sommes avancées par l’étude (état hypothécaire, pièces d’urbanisme, cadastre, copies, formalités diverses). Montants unitaires modestes, mais cumul non négligeable.

4) Contribution de Sécurité Immobilière (CSI)

Prélèvement affecté à la publicité foncière (en pratique ≈ 0,10 % du prix, avec un plancher). Modeste mais obligatoire.

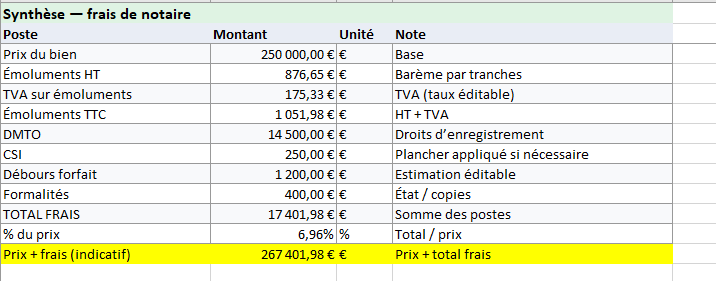

Cas pratique (ordre de grandeur, pour se repérer)

Appartement ancien à 250 000 €

- DMTO : poste dominant → la majeure partie de la note.

- Émoluments + TVA : quelques milliers d’euros (barème progressif).

- Débours & formalités + CSI : autour de mille à quelques milliers d’euros.

Total frais : ≈ 20 000 € (7–8 %), à affiner selon le département et l’étude.

Appartement neuf (VEFA) à 250 000 €

- DMTO fortement réduits.

- Émoluments + TVA et formalités restent.

Total frais : ≈ 6 000 à 8 000 € (2–3 %), selon paramètres locaux.

Ces chiffres sont indicatifs ; l’intérêt d’un simulateur est de ramener le débat à votre cas : prix, nature de l’opération, département, barème en vigueur.

Les pièges qui gonflent la note (et comment les éviter)

- Se tromper de base : on calcule les frais sur le prix acte, pas sur “prix + cuisine + meubles”.

- Oublier la TVA sur les émoluments : elle s’additionne au barème proportionnel.

- Confondre “frais de notaire” et “garantie de prêt” : l’hypothèque ou la caution sont des frais d’emprunt, souvent payés le jour J mais distincts des frais de notaire.

- Ignorer la géographie : les DMTO varient par département. Deux biens identiques, deux lignes différentes.

- Tout est “non négociable” : la fiscalité ne se négocie pas ; les émoluments sont réglementés, avec parfois une latitude limitée sur une fraction. Demander poliment ne coûte rien.

Méthode express pour budgéter juste

- Choisir le type : Ancien ou Neuf — le premier driver de l’écart.

- Saisir le prix et le département (si votre outil le propose) → vous obtenez les DMTO corrects.

- Appliquer le barème des émoluments (par tranches) + TVA.

- Ajouter débours, formalités et CSI (plancher appliqué).

- Comparer deux biens en coût d’acquisition total : Prix + Frais.

Petit récit de signature

À deux jours de l’acte, Léa et Thomas découvrent que leur estimation “8 % partout” gonfle de 1 200 € : le département n’a pas le même taux de DMTO que celui de leur simulation internet. Leur notaire reprend le calcul devant eux, poste par poste. Dix minutes plus tard, ils savent d’où vient chaque euro. La tension retombe. Ce n’est pas une magie, c’est un chiffrage rigoureux.

Les frais de notaire sécurisent la vente et rémunèrent un service réglementé. En ancien, comptez en moyenne 7–8 % ; en neuf, 2–3 %. Pour le reste, laissez parler les chiffres : droits d’enregistrement, émoluments + TVA, débours, formalités, CSI. Un bon simulateur vous donne l’addition à l’euro près — et la tranquillité qui va avec.

les détails qui changent la note (sans qu’on s’en rende compte)

Département : pourquoi deux voisins ne paient pas pareil

Les droits d’enregistrement (DMTO) ne sont pas uniformes. D’un département à l’autre, l’addition varie de plusieurs centaines d’euros sur un même prix. Résultat : deux biens “identiques

” à la frontière peuvent afficher des frais de notaire sensiblement différents. Le bon réflexe : vérifier le taux local au moment du compromis, pas avec une moyenne nationale.

Meubles, cuisine, électroménager : un levier légal… mais carré

Les DMTO portent sur la part immobilière du prix. Les éléments meublants (cuisine équipée, électroménager encastré, dressing amovible) n’ont pas à entrer dans l’assiette… s’ils sont valorisés séparément, avec liste et justificatifs (factures, estimation). Un “forfait meubles” siglé au hasard ne résiste pas toujours ; un chiffrage documenté, si.

Histoire minute — Lors de la vente, Marc et Zoé ventilent 4 000 € de meubles (frigo, plaques, lave-linge avec factures). Leur notaire applique les droits sur le prix net d’ameublement. Ce n’est pas une bidouille : c’est le droit commun… appliqué proprement.

VEFA et programmes neufs : frais réduits ne veut pas dire nuls

Dans le neuf, la fiscalité de mutation est allégée : c’est la source des “frais à 2–3 %”. Mais émoluments, formalités et CSI demeurent. Ajoutez les spécificités de la VEFA (appels de fonds, garanties d’achèvement) : des coûts annexes existent, simplement pas dans la ligne “frais de notaire”. Ne comparez pas un total ancien vs neuf sans intégrer ces réalités.

Biens en copropriété : attention aux lendemains qui déchantent

Les frais de notaire sont payés le jour J ; les charges de copropriété arrivent le lendemain. Lire les PV d’AG, repérer un ravalement prévu, un ascenseur vieillissant, un chauffage collectif mal isolé : tout cela n’influe pas les frais mais pèse sur votre budget global. L’acheteur avisé compare deux biens en “Prix + Frais + 24 mois de charges”.

Terrain, maison, parking : l’assiette ne se ressemble pas

Parkings, caves, jardins privatifs sont en général inclus dans l’assiette (c’est du foncier). Un terrain à bâtir obéit à des règles spécifiques ; une maison neuve sur terrain ancien mêle parfois deux régimes. C’est exactement le rôle du notaire : isoler les bases, documenter les modalités et, in fine, sécuriser vos versements.

Provision sur frais : pourquoi vous avancez “trop” (puis on régularise)

Le jour de la signature, l’étude prélève une provision couvrant taxes, émoluments et débours estimés. Quelques semaines plus tard, elle régularise : trop-perçu remboursé, ou complément demandé si un document a coûté plus cher. Ce calendrier n’est pas un piège, c’est la mécanique administrative de la publicité foncière.

Check-list “avant de signer”

- Type d’opération confirmé (ancien / neuf / VEFA)

- Département et taux DMTO vérifiés

- Barème d’émoluments compris (progressif) + TVA appliquée

- Débours & formalités listés (ordre de grandeur)

- CSI et plancher intégrés

- Mobilier valorisé séparément (si applicable, avec justificatifs)

- Provision notifiée et régularisation prévue par l’étude

Trois erreurs fréquentes (et leur antidote)

- Tout compter “à 8 %” : antidote → utiliser un simulateur paramétrable (type de bien, département).

- Oublier la TVA sur émoluments : antidote → vérifier la ligne Émoluments HT + TVA.

- Confondre frais de notaire et frais d’emprunt (hypothèque/caution) : antidote → deux colonnes séparées dans votre budget d’achat.