Répartition des Charges Indirectes : Définitions Clés, Fiche Méthode, Étude de Cas et Tableau Excel

La répartition primaire des charges indirectes permet d’allouer ces coûts de manière juste et rationnelle en utilisant des clés de répartition adaptées. Cette méthode garantit une meilleure visibilité sur les dépenses, facilite le calcul du coût de revient, et optimise les décisions stratégiques de l’entreprise.

Quels sont les principes de cette répartition ? Comment l’optimiser ? Quels impacts sur la rentabilité ? Autant de questions auxquelles cette fiche méthodologique va répondre.

1️⃣ Répartition Primaire des Charges Indirectes

Définition :

La répartition primaire des charges indirectes consiste à ventiler les charges qui ne peuvent pas être directement attribuées à un produit ou un service sur les centres d’analyse (centres de production, centres auxiliaires et centres de structure).

Exemple :

Le loyer d’un bâtiment utilisé par plusieurs services doit être réparti en fonction de la surface occupée par chaque service.

2️⃣ Charges Indirectes

Définition :

Les charges indirectes sont des coûts qui ne peuvent pas être affectés directement à un produit ou un service précis. Elles concernent plusieurs unités ou services et nécessitent une clé de répartition pour être allouées.

Exemple :

- Frais de maintenance des machines : utilisés par plusieurs services

- Facture d’électricité : concerne l’ensemble de l’usine

3️⃣ Centres d’Analyse

Définition :

Un centre d’analyse est une unité de gestion où sont regroupées les charges indirectes avant leur affectation aux coûts des produits ou services.

Types de centres d’analyse :

1️⃣ Centres de production : Ateliers, lignes de fabrication

2️⃣ Centres auxiliaires : Maintenance, logistique, énergie

3️⃣ Centres de structure : Administration, marketing, RH

4️⃣ Clé de Répartition

Définition :

Une clé de répartition est un critère objectif utilisé pour affecter les charges indirectes aux centres d’analyse en fonction de leur consommation réelle de ressources.

Exemples de clés de répartition :

✔️ Surface occupée (m²) pour le loyer

✔️ Nombre d’heures machines pour la maintenance

✔️ Consommation énergétique (kWh) pour l’électricité

5️⃣ Répartition Secondaire des Charges

Définition :

La répartition secondaire consiste à réallouer les charges des centres auxiliaires (ex. : maintenance, logistique) aux centres de production. Exemple :

Si le centre maintenance consomme 50 000 €, cette charge sera répartie entre les services de fabrication et d’assemblage, en fonction du temps passé sur les machines.

6️⃣ Coût de Revient

Définition :

Le coût de revient représente la somme des charges directes et indirectes nécessaires à la fabrication d’un produit ou à la fourniture d’un service.

Formule :

Coût de revient = Charges directes + Charges indirectes réparties

✔️ Un bon calcul du coût de revient permet de fixer un prix de vente compétitif et rentable.

7️⃣ Charges Directes

Définition :

Les charges directes sont des coûts identifiables immédiatement avec un produit ou un service, sans nécessiter de répartition.

Exemple :

- Matières premières utilisées pour produire un article

- Main-d’œuvre affectée directement à un projet spécifique

8️⃣ Charges Mixtes

Définition :

Les charges mixtes comportent une part fixe et une part variable.

Exemple :

- Frais de télécommunications : Un abonnement fixe + un coût variable selon la consommation

- Énergie : Une partie abonnement fixe et une partie variable selon la consommation

9️⃣ Centre de Structure

Définition :

Un centre de structure regroupe les services support d’une entreprise, tels que l’administration, la comptabilité, les ressources humaines, ou encore le marketing.

✔️ Ces coûts doivent être répartis sur les centres opérationnels (production et logistique).

🔟 Marge et Rentabilité

Définition :

La marge est la différence entre le prix de vente et le coût de revient d’un produit ou service.

Formule :

Marge brute = Prix de vente – Coût de revient

✔️ Une bonne répartition des charges indirectes permet d’optimiser la rentabilité et d’identifier les produits les plus profitables.

Étude de Cas : Répartition Primaire des Charges Indirectes dans une Entreprise Industrielle

Lisez cette étude de cas attentivement :

1️⃣ Contexte de l’Étude

L’entreprise INDUSTRIE TECH est une société spécialisée dans la fabrication de composants électroniques. Elle dispose de plusieurs centres de coûts, notamment :

- Centres de production : Fabrication des circuits imprimés (A), Assemblage des composants (B)

- Centres auxiliaires : Maintenance des équipements, Énergie, Logistique

- Centres de structure : Administration, Ressources Humaines, Marketing

L’objectif de cette étude est de répartir correctement les charges indirectes afin d’optimiser le calcul des coûts de revient des produits et d’améliorer la gestion budgétaire.

2️⃣ Problématique

L’entreprise constate des écarts importants entre les coûts estimés et les coûts réels de production. Ces écarts sont dus à une mauvaise répartition des charges indirectes qui fausse l’analyse des marges bénéficiaires.

Questions clés :

- Comment affecter les charges indirectes aux différents centres d’analyse ?

- Quels critères de répartition utiliser pour une allocation optimale ?

- Quel est l’impact de cette répartition sur les coûts unitaires des produits ?

3️⃣ Données Financières et Organisationnelles

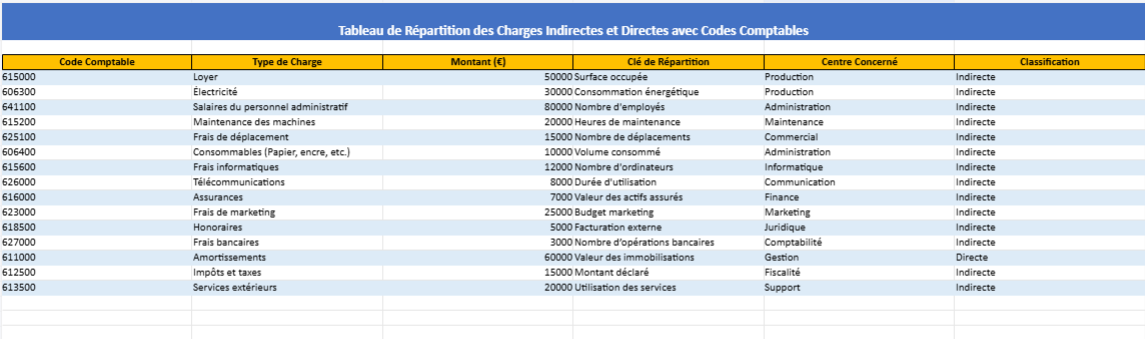

L’entreprise a enregistré les charges indirectes suivantes pour l’année N :

| Type de Charge | Montant (€) | Clé de Répartition |

|---|---|---|

| Loyer | 120 000 | Surface occupée |

| Électricité | 90 000 | Consommation énergétique |

| Salaires administratifs | 80 000 | Nombre d’employés |

| Maintenance des machines | 60 000 | Nombre d’heures machines utilisées |

| Frais de transport | 50 000 | Volume des expéditions |

| Consommables industriels | 40 000 | Volume utilisé |

Centres d’analyse et indicateurs clés

| Centre d’analyse | Surface (%) | Consommation (kWh) | Employés | Heures machines | Expéditions | Volume utilisé |

|---|---|---|---|---|---|---|

| Fabrication (A) | 40 % | 50 % | 30 | 60 % | 30 % | 50 % |

| Assemblage (B) | 30 % | 30 % | 20 | 30 % | 40 % | 30 % |

| Maintenance | 10 % | 10 % | 10 | 10 % | 10 % | 10 % |

| Logistique | 10 % | 5 % | 15 | 0 % | 20 % | 5 % |

| Administration | 10 % | 5 % | 25 | 0 % | 0 % | 5 % |

4️⃣ Répartition Primaire des Charges Indirectes

Nous allons répartir chaque charge en fonction de la clé de répartition choisie.

Répartition du Loyer (120 000 €)

- Fabrication (A) = 40 % × 120 000 = 48 000 €

- Assemblage (B) = 30 % × 120 000 = 36 000 €

- Maintenance = 10 % × 120 000 = 12 000 €

- Logistique = 10 % × 120 000 = 12 000 €

- Administration = 10 % × 120 000 = 12 000 €

Répartition de l’Électricité (90 000 €)

- Fabrication (A) = 50 % × 90 000 = 45 000 €

- Assemblage (B) = 30 % × 90 000 = 27 000 €

- Maintenance = 10 % × 90 000 = 9 000 €

- Logistique = 5 % × 90 000 = 4 500 €

- Administration = 5 % × 90 000 = 4 500 €

Répartition des Salaires Administratifs (80 000 €)

- Fabrication (A) = 30/100 × 80 000 = 24 000 €

- Assemblage (B) = 20/100 × 80 000 = 16 000 €

- Maintenance = 10/100 × 80 000 = 8 000 €

- Logistique = 15/100 × 80 000 = 12 000 €

- Administration = 25/100 × 80 000 = 20 000 €

Répartition de la Maintenance des Machines (60 000 €)

- Fabrication (A) = 60 % × 60 000 = 36 000 €

- Assemblage (B) = 30 % × 60 000 = 18 000 €

- Maintenance = 10 % × 60 000 = 6 000 €

Répartition des Frais de Transport (50 000 €)

- Fabrication (A) = 30 % × 50 000 = 15 000 €

- Assemblage (B) = 40 % × 50 000 = 20 000 €

- Maintenance = 10 % × 50 000 = 5 000 €

- Logistique = 20 % × 50 000 = 10 000 €

Répartition des Consommables Industriels (40 000 €)

- Fabrication (A) = 50 % × 40 000 = 20 000 €

- Assemblage (B) = 30 % × 40 000 = 12 000 €

- Maintenance = 10 % × 40 000 = 4 000 €

- Logistique = 5 % × 40 000 = 2 000 €

- Administration = 5 % × 40 000 = 2 000 €

5️⃣ Résultats Finaux

Après la répartition primaire, les charges indirectes totales par centre sont :

| Centre d’Analyse | Total des Charges Indirectes (€) |

|---|---|

| Fabrication (A) | 188 000 € |

| Assemblage (B) | 129 000 € |

| Maintenance | 44 000 € |

| Logistique | 40 500 € |

| Administration | 38 500 € |

6️⃣ Analyse et Impacts

- Révision des Prix de Vente : Les coûts unitaires doivent être recalculés pour s’assurer qu’ils couvrent les coûts indirects.

- Optimisation des Clés de Répartition : Certaines clés (ex. : surface, volume, nombre d’employés) doivent être régulièrement mises à jour.

- Amélioration de la Rentabilité : Identifier les postes les plus coûteux et chercher des solutions pour réduire les charges (ex. : réduction de la consommation énergétique, externalisation).

📌 Fiche Méthode : Répartition Primaire des Charges Indirectes

1️⃣ Définition

La répartition primaire des charges indirectes consiste à ventiler les charges qui ne peuvent pas être affectées directement à un produit ou un service, en les répartissant entre différents centres d’analyse (centres de coûts).

🔎 Objectif :

- Affecter les charges indirectes aux centres de coûts concernés

- Faciliter le calcul du coût de revient

- Optimiser la rentabilité et la gestion budgétaire

2️⃣ Étapes Clés de la Répartition Primaire

1️⃣ Identification des Charges Indirectes

📌 Exemples de charges concernées :

✔️ Loyer des bâtiments

✔️ Électricité et eau

✔️ Salaires des services administratifs

✔️ Frais de maintenance

✔️ Assurances et frais généraux

✔️ Frais de logistique et de transport

2️⃣ Identification des Centres d’Analyse

📌 Types de centres concernés :

🔹 Centres de production : Fabrication, assemblage, conditionnement

🔹 Centres auxiliaires : Maintenance, énergie, logistique

🔹 Centres de structure : Administration, RH, comptabilité

3️⃣ Choix des Clés de Répartition

📌 Une clé de répartition est un critère permettant d’allouer une charge aux centres de coûts.

| Type de charge | Clé de répartition recommandée |

|---|---|

| Loyer | Surface occupée (m²) |

| Électricité | Consommation énergétique (kWh) |

| Salaires administratifs | Nombre d’employés |

| Maintenance | Nombre d’heures machines |

| Transport et logistique | Volume des expéditions |

📌 Exemple :

Si le loyer annuel est de 100 000 € et que la surface occupée par le centre de production représente 60 % du total, alors ce centre se verra affecter 60 000 €.

4️⃣ Calcul et Attribution des Charges

📌 Méthode :

- Déterminer la valeur totale de chaque charge

- Identifier le pourcentage de répartition pour chaque centre

- Calculer la charge attribuée à chaque centre

✔️ Formule de répartition :

Montant de la charge × (Proportion attribuée au centre d’analyse)

📌 Exemple avec l’électricité (50 000 €) :

| Centre | Consommation (%) | Charge affectée (€) |

|---|---|---|

| Production | 60 % | 30 000 |

| Maintenance | 20 % | 10 000 |

| Administration | 20 % | 10 000 |

5️⃣ Validation et Analyse des Résultats

✔️ Vérifier que la somme des répartitions est égale au total des charges

✔️ Analyser les écarts éventuels avec les coûts estimés

✔️ Ajuster si nécessaire en fonction des évolutions d’activité

3️⃣ Erreurs Courantes à Éviter 🚨

❌ Ne pas mettre à jour régulièrement les clés de répartition

❌ Répartir les charges sans cohérence avec l’activité réelle

❌ Ne pas tenir compte des évolutions saisonnières ou stratégiques

4️⃣ Outils Recommandés ✅

📌 Excel / Tableur : Automatiser les calculs de répartition

📌 Logiciels ERP : SAP, Sage, Cegid pour un suivi précis

📌 Audit des charges indirectes : Réajuster les affectations si nécessaire