Rentabilité locative en France : brute, nette, nette-nette : modèle Excel

Comment passer d’un loyer “prometteur” à un rendement qui tient au banquier (et dans la durée)

À la visite, l’appartement semble cocher toutes les cases. L’agent promet “5 à 6 % facile”. Mais entre la vacance, la gestion, la taxe foncière et l’impôt, la réalité est plus nuancée. Calculer la rentabilité locative n’est pas un rituel administratif : c’est ce qui transforme un coup de cœur en actif qui paie ses charges — et vous rémunère au passage.

Trois rentabilités, trois niveaux de vérité

Dans la littérature immobilière, on confond vite brute, nette et nette-nette. Pourtant, ce sont trois photos très différentes du même bien.

- Brute : loyers encaissés (après vacance) ÷ investissement total (prix + notaire + agence + travaux + mobilier éventuel + divers). Elle sert à comparer des biens entre eux, rapidement.

- Nette : loyers encaissés – charges d’exploitation (gestion, GLI, charges non récupérables, taxe foncière, PNO) — le tout ÷ investissement total. C’est la réalité “avant impôts”.

- Nette-nette : nette – impôts et prélèvements selon le régime fiscal choisi (nu micro-foncier / nu réel / meublé micro-BIC / LMNP réel). C’est la rentabilité utilisable pour un pilotage annuel.

Règle simple : plus on descend vers la nette-nette, plus le chiffre baisse… sauf si la fiscalité (ex. LMNP réel) efface l’impôt les premières années.

Histoire courte — “Pauline face au banquier”

Pauline visite un 2 pièces près d’un métro parisien. Sur un coin de table, elle calcule “6 %” en divisant 1 400 € × 12 par 250 000 €. Son banquier, lui, demande le coût total et la nette-nette. Pauline ouvre son tableur et déroule : notaire, agence, travaux, vacance, gestion, taxe foncière… À la fin, le 6 % s’est mué en 2–4 % selon le régime fiscal. Elle ne renonce pas : elle réajuste le loyer, négocie les travaux, et retient un LMNP réel pour neutraliser l’impôt. Le projet redevient solide.

Pas à pas, sans jargon superflu

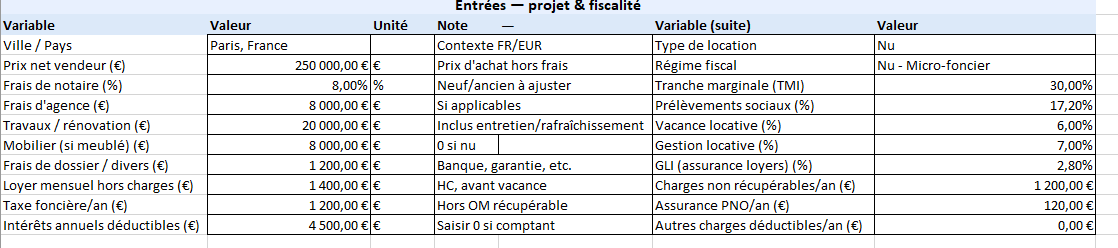

Prenons une base indicative pour fixer les idées (chiffres ronds, France, EUR) :

- Prix net vendeur : 250 000 €

- Frais de notaire (8 %) : 20 000 €

- Agence : 8 000 € · Travaux : 20 000 € · Divers : 1 200 €

- Loyer mensuel HC : 1 400 € · Vacance : 6 % · Gestion : 7 % · GLI : 2,8 %

- Charges non récupérables : 1 200 €/an · Taxe foncière : 1 200 €/an · PNO : 120 €/an

- TMI : 30 % · Prélèvements sociaux : 17,2 %

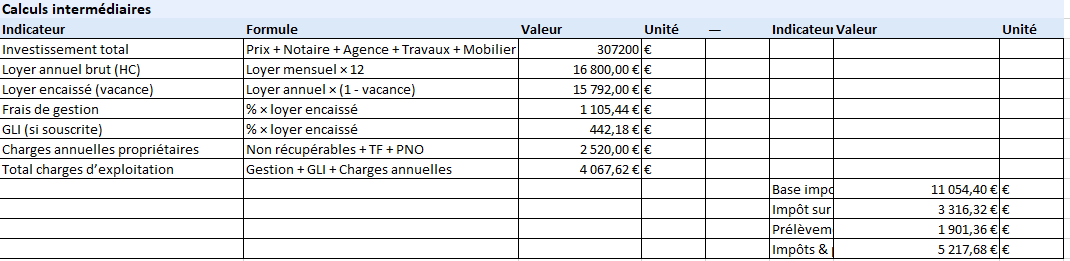

Investissement total (nu) = 250 000 + 20 000 + 8 000 + 20 000 + 1 200 = 299 200 €

Loyer annuel = 1 400 × 12 = 16 800 €

Loyer encaissé (vacance déduite) = 16 800 × 0,94 = 15 792 €

Gestion (7 %) = 1 105,44 € · GLI (2,8 %) = 442,18 €

Charges d’exploitation = 1 105,44 + 442,18 + 1 200 + 1 200 + 120 = 4 067,62 €

Résultat d’exploitation (avant impôt) = 15 792 – 4 067,62 = 11 724,38 €

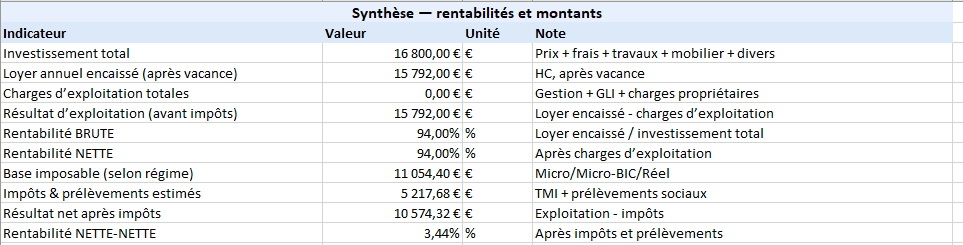

- Rentabilité BRUTE = 15 792 / 299 200 ≈ 5,3 %

- Rentabilité NETTE = 11 724,38 / 299 200 ≈ 3,9 %

Fiscalité “nu micro-foncier” : abattement de 30 % sur le loyer encaissé → base ≈ 11 054 €

IR (30 %) ≈ 3 316 € · PS (17,2 %) ≈ 1 901 € → Impôts & PS ≈ 5 218 €

Nette-nette : (11 724 – 5 218) / 299 200 ≈ 2,2 %

Moralité : la “belle” brute à 5–6 % devient aisément 2 % après impôts, si l’on ne travaille ni le loyer, ni le régime.

Variante meublée — même bien, autre histoire

Mehdi choisit le meublé, avec un mobilier à 8 000 € et un loyer un peu supérieur (1 550 € HC). Les frais initiaux grimpent donc à 307 200 € (mobilier inclus). La vacance reste à 6 %.

- Loyer encaissé = 1 550 × 12 × 0,94 = 17 484 €

- Charges d’exploitation (gestion, GLI, charges propriétaires) ≈ 4 233 €

- Résultat d’exploitation ≈ 13 251 €

- Brute ≈ 5,7 % · Nette ≈ 4,3 %

Micro-BIC (abattement 50 %) : base ≈ 8 742 € → IR ≈ 2 623 € ; PS ≈ 1 504 € ; total ≈ 4 126 €

Nette-nette ≈ (13 251 – 4 126) / 307 200 ≈ 3,0 %

Et LMNP réel ? Avec amortissements (bâti/mobilier) et intérêts, la base imposable peut être quasi nulle pendant plusieurs années : l’impôt tombe à 0 €, parfois les prélèvements aussi. La nette-nette se rapproche alors de la nette (~4 % dans l’exemple). C’est puissant, mais cela se documente (comptable, tenue des tableaux, respect des plafonds et composantes amortissables).

Ce que racontent ces chiffres (et comment les faire monter)

La rentabilité n’est pas une donnée “là-dehors”. C’est un levier.

- Loyer & positionnement

Un meublé bien ciblé (quartier, équipement, photos, services) justifie 8–15 % de loyer en plus. Le delta écrase la vacance et compense la gestion. À l’inverse, un nu sous-équipé dans une copro gourmande… plombe la nette-nette. - Charges d’exploitation

Tout n’est pas “prix du marché”. Gestion (7 vs 5 %), GLI (à 2 % pour bon profil), PNO groupée, rationalisation des charges non récupérables… Chaque point vous rapproche d’un rendement qui compte. - Fiscalité au cordeau

— Nu, micro-foncier : simple, mais l’abattement est fixe ; au-delà d’un certain niveau de charges/ intérêts, le réel est souvent meilleur.

— Nu, réel : vous déduisez vraies charges et intérêts ; idéal si travaux lourds.

— Meublé, micro-BIC : abattement 50 % ; rapide à mettre en place.

— LMNP réel : amortissements + déductions ; c’est le champion de la nette-nette… si vous acceptez la rigueur comptable. - Prix d’acquisition

Négocier 3 % sur le prix d’un bien à 250 000 €, c’est 7 500 € tout de suite. À rendement égal, vous montez la rentabilité au dénominateur sans rien changer d’autre.

Encadré — Les erreurs qui coûtent (et comment les éviter)

- Oublier la vacance : un mois blanc sur 12, c’est déjà –8,3 % de loyer annuel. Prévoyez, anticipez, photographiez pro.

- Confondre charges : les non récupérables restent pour vous. Vérifiez le procès-verbal d’AG et le prévisionnel de copro.

- Sous-estimer la gestion/GLI : leur rôle est réel ; leur coût aussi. Négociez au profil locataire.

- Projet “cash” sans filet : la trésorerie d’un an de charges vous évite un arbitrage forcé.

- Penser fiscalité après coup : le régime se choisit avant la première déclaration, pas dans le couloir de l’expert-comptable.

Le financement, arbitre discret de la rentabilité

À cash identique, l’effet de levier peut propulser votre rentabilité des fonds propres (autre métrique clé) bien au-delà de la nette-nette. Mais un levier mal réglé (taux, durée, différé, assurance, frais) annule le bénéfice. Deux repères sobres :

- Mensualité < 70–75 % du loyer net de charges ;

- Trésorerie équivalente à 6–12 mois de charges fixes.

Méthode “journal” pour piloter votre bien

Racontez-vous l’histoire du bien chaque trimestre : qui est mon locataire idéal ? qu’est-ce qui justifie mon loyer ? quelles photos, quels équipements, quelles preuves ? Puis traduisez-la en chiffres : vacance, taux de réponse aux annonces, coût d’appel (ménage, petites réparations), note GLI (profil). Ce va-et-vient entre récit et tableur maintient le bien désirable… et rentable.

Check final (sans transformer l’article en liste 😉)

- Vos entrées (prix, frais, loyers, % de vacance, % de gestion) sont-elles réalistes au quartier près ?

- Avez-vous simulé nu vs meublé, micro vs réel ? (les écarts dépassent souvent 1,5–2 pts de nette-nette)

- Le cashflow annuel reste-t-il positif en scénario “pluie” (1 mois de vacance + petite panne) ?

- Avez-vous noté noir sur blanc ce que l’abattement n’efface pas (taxe foncière, PNO, charges non récup.) ?

La rentabilité locative est le résultat d’un récit crédible (positionnement, service, photo) et d’une arithmétique disciplinée (vacance, charges, fiscalité). La brute séduit, la nette rassure, la nette-nette décide. Quand les trois convergent, le banquier sourit… et vous aussi.

passer du calcul à la décision

Nu, meublé, colocation : trois récits, trois bilans

Le nu raconte la stabilité : baux plus longs, rotation faible, entretien mesuré. Sa faiblesse tient à l’impôt si les charges ne suffisent pas à lisser la base. Le meublé parle de service : équipement, photos, petit supplément de loyer et fiscalité plus favorable, au prix d’une gestion plus fine. La colocation crée une addition de micro-marchés à l’intérieur du même appartement ; elle lisse la vacance et peut élever la nette-nette… à condition d’être impeccable sur l’organisation (baux individuels, pièces d’eau, mobilier durable). Le choix n’est pas esthétique : c’est un positionnement qui détermine la fréquentation, les charges, la fiscalité et, in fine, la rentabilité réelle.

Vacance : la variable qui avale les pourcentages

Un mois sans locataire efface l’équivalent d’une année d’optimisation de charges. La parade n’est pas magique : anticiper la sortie (photos mises à jour, visite en préavis), cibler le canal qui convertit le mieux dans votre ville, rendre visible la valeur (check-in fluide, mobilier utile, internet prêt). Dans les centres étudiants, caler les dates sur le calendrier universitaire fait gagner des semaines ; près des bassins d’emploi, c’est la qualité du dossier entreprise qui réduit les trous. La vacance n’est pas un destin : c’est un processus.

Copropriété : les lignes invisibles qui grignotent la nette-nette

Deux appartements identiques ne se ressemblent plus dès qu’on ouvre le procès-verbal d’AG : ravalement voté, ascenseur vieillissant, chauffage collectif énergivore, syndic inactif… Tout cela finit en euros, et pas dans la colonne récupérable. Lire les trois derniers PV, regarder le budget prévisionnel et interroger le fonds travaux n’est pas du formalisme ; c’est le véritable “audit” d’un bien. Mieux vaut un immeuble modeste bien tenu qu’un prestige mal géré : la rentabilité adore la prévisibilité.

Rénovation énergétique : contrainte… ou opportunité de scénariser

Le DPE n’est pas qu’une étiquette à cocher. Il influe sur la vitesse de mise en location, la durée des baux et, parfois, sur les possibilités d’augmentation de loyer. Traiter l’isolation d’un mur pignon, changer des menuiseries, passer en LED et poser des robinets thermostatiques ne sont pas que des coûts ; ce sont des arguments en annonce et des mois de vacance évités. L’important n’est pas la taille des travaux mais l’ordre : commencer par les gains sûrs, mesurables, qui se voient… et se chiffrent.

Banque et levier : couvrir la mensualité sans s’étouffer

Le rendement papier s’efface si la mensualité dépasse ce que le bien génère réellement. Une règle pratique consiste à garder la charge de crédit sous 70–75 % du loyer net de charges (après vacance). En-dessous, vous respirez ; au-dessus, la moindre panne crée une dette de trésorerie. Allonger légèrement la durée, adoucir l’assurance, négocier les frais et cadrer un différé court suffisent parfois à rétablir l’oxygène. Le levier n’est pas un amplificateur automatique de rendement : c’est un équilibriste.

Fiscalité : pourquoi le “réel” mérite un vrai dialogue

Le micro séduit pour sa simplicité, mais il ignore votre histoire individuelle. Le réel écoute vos charges, vos intérêts, vos travaux, parfois vos amortissements en meublé. Sur un bien “à travaux”, il peut transformer la nette en nette-nette pendant plusieurs années. La contrepartie est connue : tenue des justificatifs, cohérence comptable, accompagnement sérieux. La bonne question n’est pas “quel régime paie le moins cette année ?”, mais “quel régime stabilise le mieux ma rentabilité sur cinq ans ?”.

Stress test : trois coups de vent avant de lever l’ancre

Projetez trois scènes simples : 1) un mois de vacance non prévu, 2) une petite panne à 800–1 200 €, 3) un loyer inférieur de 5 % au scénario initial. Si le projet reste positif en cash annuel, il est probablement robuste. Sinon, il faut retravailler le triptyque : prix d’achat, positionnement de l’offre, régime fiscal. La rentabilité n’est pas une photo ; c’est une résilience.

La sortie : décider quand le bien a “tout dit”

Un investissement réussit aussi parce qu’on sait quand le clôturer. Trois signaux convergents parlent d’eux-mêmes : la copropriété s’annonce lourde en travaux, le quartier change au détriment de votre cible, la fiscalité devient durablement moins favorable. Vendre n’est pas renoncer ; c’est réallouer du capital à une histoire qui recommence mieux ailleurs.

Le tableau de bord du propriétaire moderne

Une page suffit : loyer encaissé, vacance (jours), charges d’exploitation, résultat avant impôts, impôts & prélèvements, nette-nette, et trésorerie disponible. Mettez-y aussi deux indicateurs qualitatifs : délai de réponse aux annonces et satisfaction locataire. Ce sont souvent ces deux-là qui expliquent les autres. On raconte, on mesure, on ajuste : c’est ainsi que la rentabilité locative quitte les promesses pour entrer… dans les comptes.

Mode d’emploi express — Modèle Excel “Rentabilité locative (FR/EUR)”

- 1_Inputs

- Prix net vendeur, frais de notaire (%), agence, travaux, divers.

- Loyer mensuel HC, vacance (%), gestion (%), GLI (%).

- Charges non récupérables, taxe foncière, PNO.

- Intérêts déductibles (si crédit).

- Type (Nu/Meublé) et Régime fiscal (Nu – Micro-foncier / Nu – Réel / Meublé – Micro-BIC / Meublé – Réel (LMNP)).

- TMI et prélèvements sociaux (par défaut 30 % et 17,2 % — à adapter).

1) Où saisir ?

Astuce : laissez les % en pourcentage (ex. 0,06 = 6 %). Les montants sont en €.

2) Que calcule le modèle ?

- 2_Calculs (automatique)

- Investissement total = prix + notaire + agence + travaux + mobilier (si meublé) + divers.

- Loyer encaissé = loyer annuel × (1 – vacance).

- Charges d’exploitation = gestion + GLI + (non récupérables + TF + PNO).

- Base imposable selon régime (micro : abattement ; réel : déductions).

- IR & prélèvements sociaux sur la base imposable.

3) Où lire les résultats ?

- 3_Synthese

- Brute = loyers encaissés / investissement total.

- Nette = (loyers encaissés – charges d’exploitation) / investissement total.

- Nette-nette = (résultat d’exploitation – impôts & PS) / investissement total.

- Montants clés en € (investissement, loyers, charges, impôts, résultat net).

4) Routine d’utilisation (2 minutes)

- Ouvrez 1_Inputs → remplissez prix, frais, loyers, % (vacance/gestion/GLI), charges, fiscalité.

- Choisissez Type et Régime fiscal (listes déroulantes).

- Lisez 3_Synthese : comparez Brute / Nette / Nette-nette.

- Testez un scénario : changez vacance, gestion ou régime et observez l’impact.

5) Interpréter rapidement

- Brute : repère comparatif entre biens.

- Nette : réalité d’exploitation (avant impôts).

- Nette-nette : décision finale (après impôts). Si Nette-nette < coût du capital → retravaillez prix, loyer, charges, régime.

6) Dépannage express

- 0 € ou 0,00 % en synthèse : vérifiez que loyer, vacance, régime et % sont bien saisis (format % pour les taux).

- Impôts = 0 € en LMNP Réel : normal si la base imposable est neutralisée (déductions/amortissements).

- Écarts anormaux : confirmez les cellules d’entrées dans 1_Inputs et relisez les notes.

Coût d’une Gestion Locative : Calculateur Automatisé dans Excel