Réduction des Coûts dans une Entreprise : Méthodes et Modèles

La réduction des coûts est un enjeu crucial pour les entreprises, quels que soient leur taille ou leur secteur d’activité. En période de crise ou de forte concurrence, la maîtrise des coûts devient souvent une question de survie. Cependant, cette réduction doit être menée de manière stratégique pour éviter de compromettre la qualité des produits ou des services, ou encore la satisfaction des clients. Cet article explore différentes méthodes et modèles permettant aux entreprises d’optimiser leurs coûts tout en préservant leur compétitivité.

1. Analyse des Coûts : Identifier les Gisements d’Économies

Avant d’envisager toute action de réduction des coûts, il est impératif de bien comprendre où se situent les principales dépenses de l’entreprise. Pour cela, plusieurs méthodes d’analyse des coûts peuvent être employées :

- Méthode ABC (Activity-Based Costing) : Cette méthode permet d’identifier les activités consommatrices de ressources en attribuant les coûts aux processus et aux produits sur la base de leur consommation réelle de ressources. Elle aide à identifier les activités qui ne créent pas de valeur ajoutée, permettant ainsi de les optimiser ou de les éliminer.

- Analyse Pareto (80/20) : Inspirée du principe de Pareto, cette analyse consiste à identifier les 20% de coûts qui génèrent 80% des dépenses totales. L’objectif est de cibler ces postes de coûts pour maximiser l’impact des efforts de réduction.

- Benchmarking : Comparer ses coûts avec ceux de concurrents ou d’entreprises similaires permet d’identifier des écarts significatifs et de se fixer des objectifs de réduction réalistes.

2. Méthodes de Réduction des Coûts

Une fois les sources de coûts identifiées, plusieurs stratégies peuvent être mises en œuvre pour les réduire.

a. Optimisation des Processus

L’optimisation des processus consiste à améliorer l’efficacité des opérations de l’entreprise, en réduisant les gaspillages et en améliorant la productivité. Cette approche est souvent associée aux méthodes de Lean Management, telles que :

- Lean Manufacturing : Cette méthode vise à éliminer les gaspillages dans les processus de production, comme les excès de stock, les défauts de production, et les temps d’attente. Elle utilise des outils comme la cartographie des flux de valeur (Value Stream Mapping) pour visualiser et améliorer les processus.

- Six Sigma : Six Sigma est une méthode axée sur la réduction des variations dans les processus pour améliorer la qualité des produits et services. Elle utilise des outils statistiques pour identifier les causes des défauts et les éliminer, ce qui permet également de réduire les coûts liés aux erreurs et aux reprises.

b. Réduction des Coûts Fixes

Les coûts fixes représentent une part significative des dépenses de nombreuses entreprises. Leur réduction passe par plusieurs leviers :

- Renégociation des contrats fournisseurs : Il est souvent possible de réduire les coûts en renégociant les conditions avec les fournisseurs, que ce soit en termes de prix, de délais de paiement, ou de conditions de livraison.

- Externalisation (Outsourcing) : Confier certaines activités non stratégiques à des prestataires externes peut permettre de réaliser des économies significatives, notamment en matière de gestion de la paie, du support informatique ou de la maintenance.

- Automatisation : L’automatisation des tâches répétitives grâce à des solutions numériques peut permettre de réduire les coûts de main-d’œuvre tout en augmentant la productivité.

c. Réduction des Coûts Variables

Les coûts variables, qui fluctuent en fonction du volume d’activité, peuvent également être optimisés :

- Optimisation des achats : La mise en place de stratégies d’achat plus efficaces, telles que l’achat groupé ou l’utilisation de plateformes d’e-procurement, peut permettre de bénéficier de meilleures conditions tarifaires.

- Gestion des stocks : La gestion optimisée des stocks, notamment grâce à l’utilisation de systèmes de gestion des stocks en temps réel, permet de réduire les coûts de stockage et les risques de surstocks ou de ruptures.

d. Innovation et Investissement dans les Technologies Vertes

L’investissement dans des technologies plus efficaces ou écologiques peut sembler coûteux à court terme, mais il permet souvent de réaliser des économies substantielles à moyen et long terme. Par exemple :

- Énergies renouvelables : L’installation de panneaux solaires ou l’adoption de technologies d’éclairage à basse consommation peut réduire significativement les coûts énergétiques.

- Récupération et recyclage des déchets : Mettre en place des systèmes de récupération des matériaux et de recyclage peut permettre de réduire les coûts liés à la gestion des déchets et d’améliorer l’image de l’entreprise.

3. Modèles de Réduction des Coûts

Pour encadrer la réduction des coûts, plusieurs modèles peuvent être employés afin de structurer les initiatives et assurer leur pérennité.

a. Modèle PDCA (Plan-Do-Check-Act)

Le modèle PDCA, ou roue de Deming, est un cycle d’amélioration continue qui peut être appliqué à la réduction des coûts :

- Plan : Identifier les domaines où des économies peuvent être réalisées et planifier les actions à mettre en œuvre.

- Do : Exécuter les actions planifiées.

- Check : Mesurer les résultats obtenus et comparer avec les objectifs fixés.

- Act : Ajuster les actions en fonction des résultats et répéter le cycle pour une amélioration continue.

b. Modèle de Gestion de Projet

La réduction des coûts peut être abordée comme un projet avec des étapes claires, des délais, et des ressources définies. Ce modèle inclut :

- Étude de faisabilité : Analyser les coûts et les avantages potentiels des différentes initiatives.

- Planification : Établir un plan d’action avec des jalons et des indicateurs de performance.

- Exécution : Mettre en œuvre les initiatives de réduction des coûts.

- Suivi et évaluation : Mesurer les économies réalisées et ajuster les actions si nécessaire.

c. Balanced Scorecard (Tableau de Bord Prospectif)

Le Balanced Scorecard est un outil de pilotage stratégique qui permet d’intégrer les objectifs de réduction des coûts dans une vision globale de la performance de l’entreprise. Il prend en compte quatre perspectives :

- Financière : Réduction des coûts et amélioration de la rentabilité.

- Clients : Maintien ou amélioration de la satisfaction client malgré la réduction des coûts.

- Processus internes : Optimisation des processus pour réduire les coûts.

- Apprentissage et développement : Amélioration continue des compétences des employés et des technologies utilisées.

4. Conclusion

- La réduction des coûts est un processus complexe qui nécessite une approche stratégique et rigoureuse.

- Il est essentiel de garder à l’esprit que la réduction des coûts ne doit pas se faire au détriment de la qualité ou de la satisfaction des clients, sous peine de compromettre le succès à long terme de l’entreprise.

- La clé du succès réside dans la mise en œuvre d’une démarche structurée, avec un suivi rigoureux des résultats obtenus et une adaptation continue des stratégies en fonction des évolutions du marché et des technologies.

L’Optimisation des Coûts dans le Contexte de la Gestion d’Entreprise

Réduction des Coûts dans une Entreprise : Méthodes, Modèles, et Études de Cas

La réduction des coûts est un enjeu majeur pour toute entreprise cherchant à maintenir sa compétitivité et à améliorer ses marges bénéficiaires. Toutefois, cette réduction doit être réalisée avec soin pour éviter d’impacter négativement la qualité des produits ou services. Cet article présente des méthodes éprouvées, des modèles d’application, ainsi que des études de cas illustratives, accompagnés de tableaux chiffrés pour mieux comprendre l’impact des différentes stratégies.

1. Analyse des Coûts : Identifier les Gisements d’Économies

Tableau 1 : Répartition des Coûts par Poste dans une Entreprise Type

| Poste de coûts | Coût avant optimisation (€) | Pourcentage du coût total (%) |

|---|---|---|

| Coûts de production | 1,200,000 | 40 |

| Coûts de main-d’œuvre | 900,000 | 30 |

| Coûts fixes (loyer, électricité, etc.) | 600,000 | 20 |

| Coûts variables (achats, transports) | 300,000 | 10 |

| Total | 3,000,000 | 100 |

Méthodes d’Analyse des Coûts

- Méthode ABC (Activity-Based Costing) : Permet de cibler les activités spécifiques consommant le plus de ressources.

- Analyse Pareto (80/20) : Se focalise sur les 20% de postes de coûts représentant 80% des dépenses.

2. Méthodes de Réduction des Coûts

a. Optimisation des Processus

Tableau 2 : Impact de l’Optimisation des Processus sur les Coûts de Production

| Action prise | Coût avant (€) | Coût après (€) | Réduction (%) |

|---|---|---|---|

| Élimination des temps d’attente | 200,000 | 150,000 | 25% |

| Réduction des stocks | 150,000 | 120,000 | 20% |

| Automatisation des tâches | 300,000 | 210,000 | 30% |

| Total | 650,000 | 480,000 | 26% |

b. Réduction des Coûts Fixes

Tableau 3 : Réduction des Coûts Fixes après Renégociation et Externalisation

| Poste de coûts | Coût initial (€) | Coût après optimisation (€) | Réduction (%) |

|---|---|---|---|

| Loyer | 300,000 | 255,000 | 15% |

| Externalisation des ressources humaines | 200,000 | 150,000 | 25% |

| Télétravail (réduction des charges) | 100,000 | 70,000 | 30% |

| Total | 600,000 | 475,000 | 20.8% |

c. Réduction des Coûts Variables

Tableau 4 : Optimisation des Coûts Variables par l’E-Procurement

| Poste de coûts | Coût initial (€) | Coût après optimisation (€) | Réduction (%) |

|---|---|---|---|

| Coûts d’achat | 150,000 | 127,500 | 15% |

| Coûts de transport | 100,000 | 85,000 | 15% |

| Total | 250,000 | 212,500 | 15% |

d. Innovation Technologique et Réduction des Coûts Énergétiques

Tableau 5 : Réduction des Coûts Énergétiques par l’Innovation Technologique

| Action prise | Coût énergétique initial (€) | Coût après optimisation (€) | Réduction (%) |

|---|---|---|---|

| Installation de panneaux solaires | 120,000 | 84,000 | 30% |

| Modernisation des équipements | 80,000 | 56,000 | 30% |

| Optimisation de l’éclairage | 50,000 | 35,000 | 30% |

| Total | 250,000 | 175,000 | 30% |

3. Études de Cas et Scénarios

Étude de Cas 1 : Optimisation des Processus dans une Usine de Fabrication

Contexte :

Une entreprise de fabrication de pièces automobiles, « AutoParts Inc. », faisait face à une baisse de ses marges bénéficiaires. L’objectif était de réduire les coûts de production de 20%.

Action :

AutoParts Inc. a mis en œuvre le Lean Manufacturing pour réduire les gaspillages. Ils ont notamment optimisé les temps d’attente et automatisé certaines tâches.

Résultat :

L’optimisation a permis de réduire les coûts de production de 26%, comme illustré dans le tableau 2.

Étude de Cas 2 : Réduction des Coûts Fixes dans une Entreprise de Services

Contexte :

« ServiPro » a constaté une augmentation des coûts fixes. L’objectif était de réduire ces coûts d’au moins 20%.

Action :

Renégociation des loyers, externalisation des ressources humaines, et adoption du télétravail.

Résultat :

Les actions ont conduit à une réduction des coûts fixes de 20,8%, comme présenté dans le tableau 3.

Étude de Cas 3 : Innovation Technologique et Réduction des Coûts Énergétiques

Contexte :

« GreenEnergy Co. » voulait réduire ses coûts énergétiques tout en adoptant une démarche écologique.

Action :

L’entreprise a investi dans des panneaux solaires, modernisé ses équipements, et optimisé son éclairage.

Résultat :

Les coûts énergétiques ont été réduits de 30%, selon les chiffres du tableau 5.

Scénario 1 : Réduction des Coûts d’Achat grâce à l’E-Procurement

Contexte :

« MobiliCo », une entreprise de meubles, devait réduire ses coûts d’achat en réponse à la hausse des prix des matières premières.

Action :

MobiliCo a adopté une plateforme d’e-procurement pour optimiser les achats et réduire les erreurs.

Résultat :

Une réduction des coûts d’achat de 15% a été observée, comme indiqué dans le tableau 4.

Scénario 2 : Réduction des Coûts de Transport par l’Optimisation Logistique

Contexte :

« FastDelivery » cherchait à réduire ses coûts de transport sans compromettre la qualité du service.

Action :

Optimisation des itinéraires, regroupement des livraisons et formation des chauffeurs.

Résultat :

Les coûts de transport ont été réduits de 20%, ce qui a significativement amélioré la marge opérationnelle.

Pour créer un modèle Excel automatisé pour la réduction des coûts dans une entreprise, voici un plan pour structurer le fichier et les fonctionnalités clés que vous pourriez inclure :

Plan du Modèle Excel

1. Feuille de Résumé

- Objectif : Présenter un aperçu global des économies réalisées et des coûts avant/après optimisation.

- Contenu :

- Tableau récapitulatif des coûts initiaux, coûts après optimisation, et pourcentage de réduction pour chaque poste de coût.

- Graphiques pour visualiser les économies réalisées.

2. Feuilles de Calcul par Poste de Coûts

- Objectif : Détail par poste de coûts (ex. coûts de production, coûts fixes, coûts variables).

- Contenu :

- Coûts de Production : Tableau avec les coûts initiaux, les actions prises (ex. automatisation, optimisation des processus), les coûts après optimisation, et le pourcentage de réduction.

- Coûts Fixes : Tableau des coûts initiaux, des mesures prises (ex. renégociation des contrats, externalisation), des coûts après optimisation, et du pourcentage de réduction.

- Coûts Variables : Tableau des coûts initiaux, des actions (ex. e-procurement, gestion des stocks), des coûts après optimisation, et du pourcentage de réduction.

3. Feuille d’Actions Prises

- Objectif : Documenter les actions spécifiques prises pour chaque poste de coût.

- Contenu :

- Description des actions prises pour chaque poste de coûts.

- Date de mise en œuvre des actions.

- Responsable de chaque action.

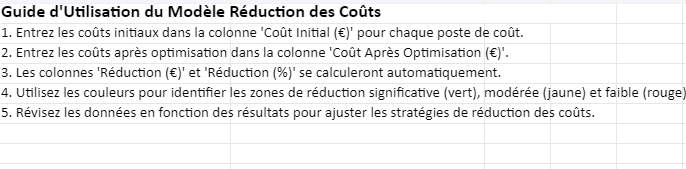

4. Automatisation

- Formules Automatisées : Utiliser des formules pour calculer automatiquement les coûts après optimisation et les pourcentages de réduction.

- Mises en forme conditionnelles : Pour visualiser facilement les réductions significatives (par exemple, avec un code couleur).

- Graphiques dynamiques : Utiliser des graphiques qui se mettent à jour automatiquement en fonction des données saisies.

Exemple de Structure pour une Feuille de Calcul de Réduction des Coûts

| Poste de Coût | Coût Initial (€) | Action Prise | Coût Après Optimisation (€) | Réduction (€) | Réduction (%) |

|------------------------|------------------|------------------------|-----------------------------|---------------|---------------|

| Coûts de Production | 1,200,000 | Automatisation | 900,000 | 300,000 | 25% |

| Coûts de Main-d'œuvre | 900,000 | Optimisation des Processus | 720,000 | 180,000 | 20% |

| Coûts Fixes | 600,000 | Renégociation des Contrats | 480,000 | 120,000 | 20% |

| Coûts Variables | 300,000 | E-Procurement | 255,000 | 45,000 | 15% |

| **Total** | **3,000,000** | | **2,355,000** | **645,000** | **21.5%** |Création du Modèle Excel

- Ouvrir Excel et créer un nouveau classeur.

- Ajouter les feuilles suivantes :

- « Résumé »

- « Coûts de Production »

- « Coûts Fixes »

- « Coûts Variables »

- « Actions »

Saisie des données :

- Dans chaque feuille, saisir les données pertinentes (coûts initiaux, actions, coûts après optimisation).

- Ajouter des formules pour calculer les coûts après optimisation, les réductions en valeur absolue et en pourcentage.

Mise en forme

- Utiliser des tableaux structurés pour chaque poste de coût.

- Appliquer des formats conditionnels pour mettre en évidence les réductions significatives.

Graphiques :

- Insérer des graphiques dans la feuille « Résumé » pour illustrer les économies réalisées.

- Utiliser des graphiques en barres ou en secteurs pour visualiser la répartition des coûts avant et après optimisation.

Automatisation :

- Ajouter des formules dynamiques et des graphiques qui se mettent à jour automatiquement en fonction des données saisies.

- Inclure des listes déroulantes ou des options de sélection pour faciliter la saisie des actions dans la feuille « Actions ».

Exemple de Formules à Utiliser

- Réduction en valeur absolue :

=B2-D2- Réduction en pourcentage :

=(B2-D2)/B2