Rédiger un Rapport Financier d’Association – Exemple Pratique

La rédaction d’un rapport financier pour une association est une étape cruciale pour communiquer de manière transparente sur la santé financière de l’organisation. Cet article vous guidera à travers les étapes essentielles pour créer un rapport financier complet et informatif. De plus, vous trouverez un exemple gratuit pour illustrer ces principes.

Comprendre l’Essence d’un Rapport Financier d’Association

Dans le tissu dynamique des organisations à but non lucratif, la transparence financière est une pierre angulaire essentielle. Les rapports financiers d’associations jouent un rôle fondamental en fournissant une vue claire et détaillée de la santé financière d’une entité. Cet article vise à guider les responsables associatifs, les membres et les parties prenantes à travers le processus de création d’un rapport financier complet et compréhensible.

Le Contexte de la Gestion Financière Associative

La gestion financière d’une association diffère souvent de celle d’une entreprise à but lucratif. Alors que le but premier d’une entreprise est de réaliser des profits, les associations poursuivent des missions sociales, éducatives, culturelles, ou caritatives. Cette distinction implique des sources de revenus variées, des subventions gouvernementales, des cotisations de membres et des dons, ainsi que des dépenses liées à la réalisation de leurs missions.

La nécessité de transparence dans la gestion financière des associations est renforcée par la confiance des membres, des donateurs, et d’autres parties prenantes. Un rapport financier bien élaboré offre une vision claire de l’allocation des ressources, des succès, et des défis auxquels une association peut être confrontée.

Enjeux et Objectifs du Rapport Financier

Les enjeux liés à la rédaction d’un rapport financier d’association résident dans la communication précise des résultats financiers, la justification des dépenses, et la démonstration de l’efficacité dans l’utilisation des ressources. Cet article explorera les éléments essentiels que tout rapport financier devrait contenir, offrant aux gestionnaires associatifs un guide pratique pour renforcer la confiance et la compréhension.

Dans la suite de cet article, nous détaillerons les sections clés d’un rapport financier, fournirons des exemples concrets, et partagerons des conseils pratiques pour créer un document transparent et informatif. En suivant ce guide, vous serez en mesure de présenter la situation financière de votre association de manière claire et convaincante, renforçant ainsi la crédibilité et la légitimité de votre organisation.

1. Introduction : La Présentation de l’Association

Commencez votre rapport financier par une introduction concise qui présente l’association. Incluez des informations de base telles que le nom de l’association, sa mission, et une brève vue d’ensemble de ses activités.

2. État des Résultats : Revenus et Dépenses

Le cœur de votre rapport financier réside dans l’état des résultats. Divisez cette section en deux parties distinctes : les revenus et les dépenses. Utilisez des tableaux clairs et faciles à comprendre pour présenter ces informations. Voici un exemple :

Revenus :

| Source de Revenus | Montant |

|----------------------------|---------------|

| Cotisations des Membres | XXXX € |

| Subventions Gouvernementales| XXXX € |

| Dons et Contributions | XXXX € |

| Autres Revenus | XXXX € |

| Total Revenus | XXXX € |Dépenses :

| Catégorie de Dépenses | Montant |

|-----------------------------|---------------|

| Frais de Fonctionnement | XXXX € |

| Salaires et Avantages Sociaux| XXXX € |

| Programmes et Projets | XXXX € |

| Frais Administratifs | XXXX € |

| Total Dépenses | XXXX € |3. Bilan : Actifs et Passifs

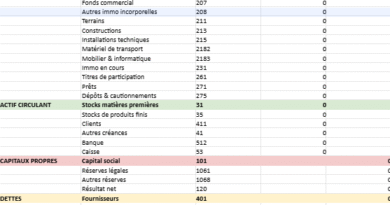

Incluez un bilan qui détaille les actifs et les passifs de l’association. Cela donne une image complète de la situation financière. Utilisez un tableau similaire à celui-ci :

Bilan :

| Actifs | Montant |

|-----------------------------|---------------|

| Trésorerie et Équivalents | XXXX € |

| Comptes Débiteurs | XXXX € |

| Autres Actifs | XXXX € |

| Total des Actifs | XXXX € |

| Passifs | Montant |

|-----------------------------|---------------|

| Dettes Courantes | XXXX € |

| Dettes à Long Terme | XXXX € |

| Autres Passifs | XXXX € |

| Total des Passifs | XXXX € |4. Notes Complémentaires : Explications et Détails

Ajoutez des notes complémentaires pour expliquer des éléments spécifiques des états financiers. Cela peut inclure des explications sur les variations significatives, des détails sur des postes particuliers, ou toute information pertinente.

5. Conclusion et Perspectives d’Avenir

Concluez votre rapport financier en résumant les faits saillants et en offrant des perspectives sur les défis à venir et les opportunités. Cela démontre une approche proactive et engagée envers la gestion financière de l’association.

Exemple Gratuit de Rapport Financier d’Association

(Insérez ici votre exemple de rapport financier en utilisant les modèles ci-dessus.)

En suivant ces étapes et en personnalisant l’exemple gratuit fourni, vous serez en mesure de créer un rapport financier d’association complet et informatif. La transparence financière renforce la confiance des membres et des partenaires, ce qui est essentiel pour le succès continu de toute association.

Comment Rédiger un Rapport Financier d’Association : Conseils et Impact

La rédaction d’un rapport financier d’association revêt une importance cruciale pour la transparence et la confiance des membres, des donateurs et des parties prenantes. Cet article se propose de vous guider à travers les étapes essentielles de la rédaction d’un rapport financier percutant, tout en explorant l’impact positif que cela peut avoir sur la perception de votre association.

1. Comprendre les Attentes et le Public Cible

Avant de plonger dans la rédaction, il est essentiel de comprendre les attentes spécifiques de votre public cible. Les membres de l’association peuvent être intéressés par des détails différents de ceux des donateurs ou des partenaires. Adaptez le ton et le niveau de détail en fonction de votre auditoire pour garantir une communication efficace.

2. Structurer le Rapport de Manière Claire et Cohérente

La clarté est la clé. Divisez votre rapport financier en sections bien définies telles que l’état des résultats, le bilan, les notes complémentaires, et la conclusion. Une structure claire facilite la compréhension et permet à vos lecteurs de trouver rapidement les informations pertinentes.

3. Utiliser des Graphiques et des Graphiques pour la Visualisation

Les graphiques et les graphiques sont des outils puissants pour rendre les données financières plus accessibles. Utilisez des camemberts, des histogrammes ou des diagrammes en barres pour illustrer les tendances, les variations et les proportions. La visualisation des données simplifie la compréhension, même pour ceux qui ne sont pas familiers avec les termes financiers complexes.

4. Expliquer les Variances et les Éléments Significatifs

N’oubliez pas d’inclure des explications sur les variations significatives d’une année à l’autre ou sur des postes particuliers. Expliquez clairement la raison derrière chaque changement majeur, que ce soit une augmentation des revenus, des dépenses exceptionnelles, ou des investissements importants.

5. Mettre en Avant les Réussites et les Défis

Ne vous contentez pas de présenter les chiffres bruts, mais contextualisez-les. Mettez en avant les réussites financières de l’année écoulée, qu’il s’agisse d’une augmentation des adhésions, de l’obtention de subventions importantes, ou de la réussite de campagnes de collecte de fonds. De même, soyez transparent sur les défis rencontrés et les stratégies envisagées pour les surmonter.

6. Fournir des Perspectives d’Avenir et des Objectifs Financiers

Terminez votre rapport financier en offrant une vision vers l’avenir. Identifiez les objectifs financiers à court et à long terme de l’association. La projection d’une vision claire montre votre engagement envers la durabilité et donne confiance à vos parties prenantes quant à la direction future de l’association.

Impact Positif d’un Rapport Financier Bien Rédigé

Un rapport financier d’association bien rédigé ne se limite pas à la simple documentation des chiffres. Il peut avoir un impact significatif sur la perception de votre organisation :

Renforcement de la Confiance :

Une communication transparente et honnête renforce la confiance des membres, des donateurs et des partenaires, établissant ainsi une base solide pour des relations durables.

Attractivité pour les Financements :

Les bailleurs de fonds potentiels sont plus enclins à soutenir une association dont les finances sont bien gérées et clairement présentées. Un rapport financier convaincant peut jouer un rôle déterminant dans l’obtention de financements supplémentaires.

Engagement des Membres :

Les membres se sentent plus impliqués lorsqu’ils comprennent la situation financière de l’association. Un rapport bien conçu peut encourager l’engagement et la participation active.

Image Positive :

Un rapport financier professionnel projette une image positive de l’association, démontrant une gouvernance responsable et une utilisation judicieuse des ressources.

En conclusion, la rédaction d’un rapport financier d’association n’est pas simplement une formalité administrative, mais une opportunité de renforcer la crédibilité, la confiance et l’impact de votre organisation. En suivant ces conseils, vous serez en mesure de créer un document qui transcende les chiffres, communiquant la véritable histoire de votre association.

Transparence Financière et Réussite Associative : Rapport Financier Annuel de [Nom de l’Association] – Exercice [Année]

Bien que la structure précise d’un rapport financier puisse varier en fonction des besoins spécifiques de chaque association, voici un modèle standard qui peut servir de base. N’oubliez pas d’ajuster les éléments en fonction des caractéristiques propres à votre organisation.

[Nom de l’Association]

Rapport Financier Annuel – Exercice [Année]

Introduction

Présentation succincte de l’association, de sa mission, et des activités clés menées au cours de l’exercice financier.

Points Forts de l’Exercice

Mettez en évidence les principaux succès financiers, tels que les augmentations de revenus, les économies réalisées, ou tout autre élément positif notable.

État des Résultats

Revenus

| Source de Revenus | Montant (en €) |

|---|---|

| Cotisations des Membres | |

| Subventions Gouvernementales | |

| Dons et Contributions | |

| Autres Revenus | |

| Total Revenus | [Total] |

Dépenses

| Catégorie de Dépenses | Montant (en €) |

|---|---|

| Frais de Fonctionnement | |

| Salaires et Avantages Sociaux | |

| Programmes et Projets | |

| Frais Administratifs | |

| Total Dépenses | [Total] |

Bilan

Actifs

| Type d’Actif | Montant (en €) |

|---|---|

| Trésorerie et Équivalents | |

| Comptes Débiteurs | |

| Autres Actifs | |

| Total des Actifs | [Total] |

Passifs

| Type de Passif | Montant (en €) |

|---|---|

| Dettes Courantes | |

| Dettes à Long Terme | |

| Autres Passifs | |

| Total des Passifs | [Total] |

Notes Complémentaires

Fournissez des explications détaillées sur les variations significatives, les choix comptables, ou tout élément nécessitant des clarifications.

Perspectives d’Avenir

Identifiez les objectifs financiers à court et à long terme de l’association, ainsi que les stratégies envisagées pour les atteindre.

Conclusion

Résumez les faits saillants du rapport financier, remerciez les parties prenantes pour leur soutien, et exprimez l’optimisme quant à l’avenir financier de l’association.

Ce modèle standard peut être adapté en ajoutant ou en supprimant des sections en fonction des besoins spécifiques de votre association. Assurez-vous également de respecter les normes comptables en vigueur dans votre région ou pays.

Phrases types pour rédiger un rapport financier d’association

Cette trame rassemble des formulations prêtes à adapter pour présenter les résultats, commenter les écarts, valoriser les points forts de l’exercice et conclure avec une vision claire.

1. Introduction

- Le présent rapport financier a pour objet de présenter, avec clarté et sincérité, la situation financière de l’association au titre de l’exercice [année].

- Ce document permet de retracer les principales ressources mobilisées, les dépenses engagées et les équilibres financiers observés sur la période.

- Il s’inscrit dans une démarche de transparence à l’égard des adhérents, des partenaires, des donateurs et de l’ensemble des parties prenantes.

- L’exercice écoulé a été marqué par [activité, projet, évolution], avec des incidences directes sur l’organisation budgétaire de l’association.

2. Présentation des produits

- Les produits de l’exercice proviennent principalement de [cotisations, subventions, dons, recettes d’activités].

- Les cotisations des membres demeurent une ressource structurante pour le fonctionnement courant de l’association.

- Les subventions perçues ont permis de soutenir [programme, action, événement] dans des conditions satisfaisantes.

- Les dons et contributions reçus traduisent la confiance accordée à l’association et à ses missions.

- Le total des produits s’établit à [montant], en [hausse / baisse / stabilité] par rapport à l’exercice précédent.

3. Présentation des charges

- Les charges de l’exercice reflètent les besoins liés à la conduite des activités et au fonctionnement général de l’association.

- Les dépenses se concentrent principalement sur [poste 1], [poste 2] et [poste 3].

- Les frais de fonctionnement ont été contenus grâce à une gestion attentive des engagements courants.

- Les dépenses liées aux projets ont progressé en raison de [explication].

- Le total des charges atteint [montant], ce qui appelle une lecture rapprochée de certains postes sensibles.

4. Analyse du résultat

- Au terme de l’exercice, le résultat fait apparaître un [excédent / déficit] de [montant].

- Ce résultat traduit un niveau de ressources [suffisant / à consolider] au regard des engagements pris sur l’année.

- L’excédent constaté permettra de renforcer la capacité d’action de l’association sur le prochain exercice.

- Le déficit observé s’explique principalement par [cause], sans remettre en cause la continuité des activités à court terme.

- L’évolution du résultat invite à maintenir une vigilance particulière sur la maîtrise des charges et la diversification des recettes.

5. Commenter les écarts et variations

- La variation observée entre les deux exercices s’explique par [élément conjoncturel ou structurel].

- L’augmentation de ce poste résulte principalement de [nouvelle activité, inflation, investissement, recrutement].

- La baisse enregistrée s’explique par [réduction d’activité, fin de subvention, ajustement budgétaire].

- Cette évolution demeure cohérente avec les orientations prises par le conseil d’administration.

- Ces écarts ont été analysés afin de mieux ajuster les priorités financières pour l’exercice à venir.

6. Bilan et trésorerie

- Le bilan de clôture donne une image d’ensemble de la situation patrimoniale de l’association.

- La trésorerie disponible au 31 décembre [année] s’élève à [montant], contre [montant] à l’ouverture de l’exercice.

- Les actifs de l’association demeurent composés essentiellement de [trésorerie, créances, matériel, autres actifs].

- Les passifs comprennent principalement [dettes fournisseurs, engagements, autres dettes].

- L’équilibre global du bilan demeure [satisfaisant / fragile / à surveiller], compte tenu des engagements futurs.

7. Valoriser les points forts

- L’exercice écoulé met en évidence une gestion rigoureuse et une allocation cohérente des ressources.

- La progression des recettes confirme la capacité de l’association à mobiliser ses soutiens.

- Les efforts de maîtrise budgétaire ont permis de préserver les marges de manœuvre nécessaires.

- La solidité de la trésorerie renforce la sécurité financière de l’association.

- Les résultats obtenus témoignent d’une gouvernance attentive et d’un suivi régulier des équilibres financiers.

8. Perspectives financières

- Pour le prochain exercice, l’association entend consolider ses ressources et sécuriser ses équilibres financiers.

- Une attention particulière sera portée à [objectif budgétaire, diversification des financements, maîtrise des coûts].

- Les actions envisagées viseront à renforcer la soutenabilité du modèle économique associatif.

- Le bureau proposera une stratégie adaptée afin de préserver la continuité des missions et d’accompagner les projets futurs.

- Les perspectives demeurent encourageantes sous réserve d’un suivi attentif des recettes et des engagements à venir.

9. Conclusion

- En conclusion, l’exercice [année] reflète une situation financière [solide / maîtrisée / en transition].

- Le présent rapport financier traduit la volonté constante de l’association d’assurer une gestion transparente et responsable.

- Le bureau remercie l’ensemble des membres, partenaires et soutiens pour leur confiance renouvelée.

- Ce rapport est soumis à l’approbation de l’assemblée générale.

- Il servira de base aux orientations budgétaires et aux décisions à venir.