L’Analyse de l’Activité d’une Entreprise : Modèle Excel Automatisé / Fichier DOC et PPT pour le reporting

Télécharger un modèle Excel automatisé de L’Analyse de l’Activité d’une Entreprise ⬇︎

Télécharger un Modèle DOC et PPT pour le reporting ⬇︎

L’analyse de l’activité d’une entreprise constitue une démarche incontournable pour toute organisation désireuse d’optimiser sa gestion et d’assurer sa pérennité. Cette approche vise à décrypter les dynamiques économiques, opérationnelles et financières qui influencent la performance de l’entreprise. Au-delà des simples chiffres, il s’agit d’une réflexion approfondie qui met en lumière les leviers de croissance, les risques inhérents et les opportunités d’amélioration.

Dans un environnement concurrentiel marqué par des mutations constantes, l’analyse de l’activité ne saurait se limiter aux traditionnels bilans et comptes de résultats. Elle implique une lecture transversale des indicateurs clés, une compréhension fine des interactions entre les différentes fonctions de l’entreprise et une capacité à anticiper les évolutions du marché.

1. La Définition et les Enjeux de l’Analyse de l’Activité

L’analyse de l’activité désigne l’ensemble des processus visant à examiner la santé économique et opérationnelle d’une entreprise sur une période donnée. Elle permet d’appréhender le fonctionnement interne, d’évaluer la rentabilité et de dégager des pistes d’optimisation.

Les enjeux de cette démarche sont multiples :

✔ Aide à la prise de décision : En fournissant des données objectives et fiables, l’analyse de l’activité éclaire les choix stratégiques des dirigeants.

✔ Identification des forces et faiblesses : Elle met en exergue les pôles de performance et les segments nécessitant des ajustements.

✔ Optimisation des ressources : L’entreprise peut ajuster ses moyens humains, matériels et financiers en fonction des résultats observés.

✔ Prévention des risques : Une lecture rigoureuse des indicateurs permet d’anticiper les difficultés financières et organisationnelles.

✔ Pilotage de la croissance : En décryptant les tendances de marché et la dynamique interne, l’analyse de l’activité oriente les stratégies d’expansion et de diversification.

2. Les Dimensions Clés de l’Analyse de l’Activité

L’analyse de l’activité repose sur un ensemble d’indicateurs quantitatifs et qualitatifs qui permettent d’évaluer le fonctionnement global de l’entreprise. Ces indicateurs peuvent être regroupés en quatre dimensions fondamentales :

2.1 Analyse Commerciale et Dynamique des Revenus

L’évaluation des performances commerciales constitue le socle de l’analyse d’activité. Elle repose sur des indicateurs tels que :

- Le chiffre d’affaires (CA) : Il mesure le volume des ventes réalisées sur une période donnée et reflète la capacité de l’entreprise à générer des revenus.

- Le taux de croissance du CA : Il permet d’évaluer la progression des ventes d’une année sur l’autre.

- La segmentation du CA : Elle identifie les produits ou services les plus performants et ceux nécessitant des ajustements.

- Le panier moyen : Il indique le montant moyen dépensé par client et sert d’indicateur de fidélisation.

Une analyse fine des revenus permet d’identifier les tendances de consommation, d’optimiser l’offre et de maximiser la rentabilité des segments stratégiques.

2.2 Gestion des Coûts et Contrôle des Charges

L’efficience financière d’une entreprise repose en grande partie sur sa capacité à maîtriser ses coûts. Trois catégories de charges doivent être examinées :

- Les coûts variables (liés directement à la production ou aux ventes).

- Les coûts fixes (charges d’exploitation, loyers, salaires, amortissements).

- Les coûts indirects (frais administratifs, logistique, maintenance).

L’analyse des marges permet d’apprécier l’impact des coûts sur la rentabilité :

- Marge brute = Chiffre d’affaires – Coût des ventes

- Marge nette = Résultat net / Chiffre d’affaires

Le suivi rigoureux des coûts permet d’identifier des gisements d’économies et d’optimiser les dépenses sans nuire à la qualité des produits ou services.

2.3 Analyse de la Rentabilité et de la Création de Valeur

La rentabilité est un indicateur central de la performance d’une entreprise. Elle se mesure à travers plusieurs ratios clés :

- Le Return on Equity (ROE) : Indique la rentabilité des fonds propres investis.

- Le Return on Assets (ROA) : Mesure la capacité de l’entreprise à générer des profits à partir de ses actifs.

- Le ratio EBITDA / Chiffre d’affaires : Il donne une vision de la rentabilité opérationnelle avant prise en compte des charges financières et fiscales.

Une rentabilité en croissance témoigne d’une gestion efficace et d’un positionnement stratégique pertinent.

2.4 Gestion de la Trésorerie et de la Solvabilité

Une entreprise peut être rentable mais en difficulté financière si sa gestion de trésorerie est déficiente. L’analyse de la liquidité repose sur des indicateurs tels que :

- Le besoin en fonds de roulement (BFR) : Il mesure l’écart entre les créances clients, les dettes fournisseurs et les stocks.

- Le ratio de liquidité : Il indique la capacité de l’entreprise à honorer ses dettes à court terme.

- La couverture des intérêts : Évalue la capacité de l’entreprise à faire face à ses obligations financières.

Une bonne gestion de la trésorerie garantit la stabilité financière et permet d’éviter des tensions sur le financement des opérations courantes.

3. Outils et Méthodologies d’Analyse

Pour mener une analyse d’activité efficace, plusieurs outils et méthodologies peuvent être mobilisés :

✔ Le tableau de bord de gestion : Il regroupe les principaux indicateurs financiers et opérationnels pour un suivi régulier.

✔ L’analyse SWOT : Elle met en évidence les forces, faiblesses, opportunités et menaces de l’entreprise.

✔ Le contrôle budgétaire : Il permet de comparer les réalisations aux prévisions et d’ajuster les stratégies.

✔ Les benchmarks sectoriels : Ils permettent de comparer la performance de l’entreprise avec celle de ses concurrents.

L’intégration de ces outils permet une prise de décision proactive et éclairée.

Synthèse

L’analyse de l’activité d’une entreprise est bien plus qu’un simple exercice comptable : c’est un véritable levier stratégique qui guide les dirigeants dans l’optimisation des performances et l’amélioration de la compétitivité. Adopter une approche rigoureuse et en exploitant les bons indicateurs, afin de pouvoir anticiper les risques, saisir les opportunités et renforcer leur positionnement sur le marché.

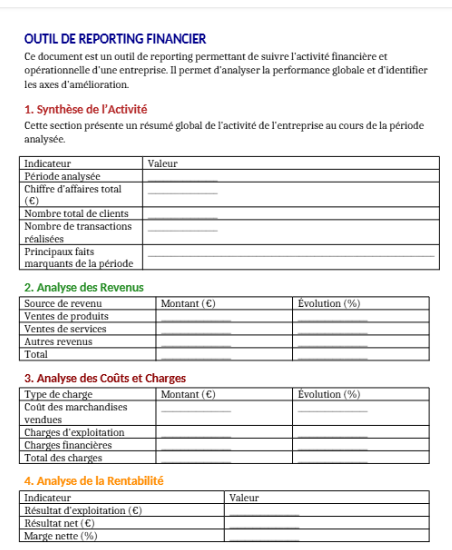

Fichier Excel Automatisé : Analyse Financière Complète – pilotage financier, le reporting de gestion et la prise de décision stratégique

Le fichier Excel contient plusieurs feuilles analytiques automatisées permettant une analyse détaillée de l’activité d’une entreprise. Il est structuré en différentes sections pour couvrir les principaux aspects de la gestion financière et opérationnelle.

Feuilles incluses dans le fichier :

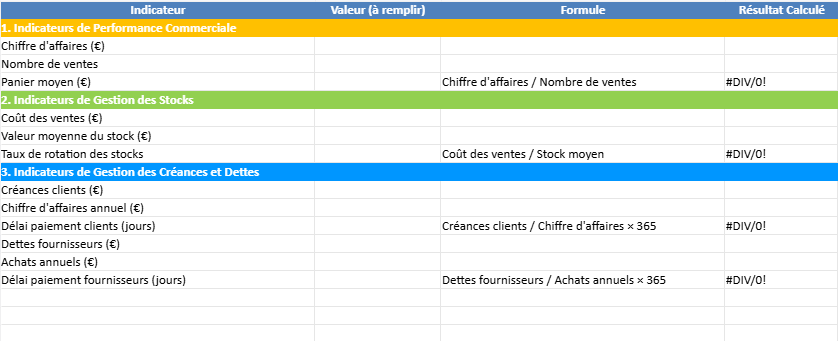

- Analyse de l’Activité

- Indicateurs de performance commerciale

- Suivi du chiffre d’affaires et du panier moyen

- Gestion des stocks et rotation des marchandises

- Gestion des créances et dettes clients/fournisseurs

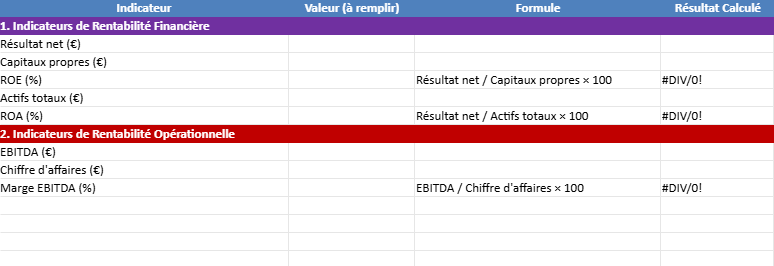

- Analyse de la Rentabilité

- Rentabilité financière avec le ROE (Return on Equity)

- Rentabilité opérationnelle avec la marge EBITDA

- Suivi du résultat net et de la performance des actifs

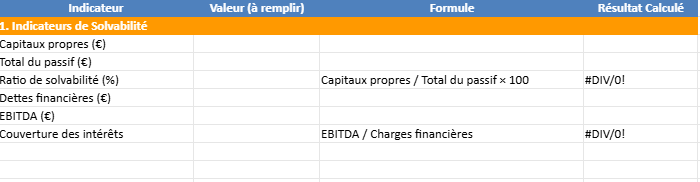

- Analyse de la Solvabilité

- Ratio de solvabilité pour évaluer la capacité de remboursement

- Structure du passif entre capitaux propres et dettes

- Indicateurs d’endettement et de couverture des intérêts

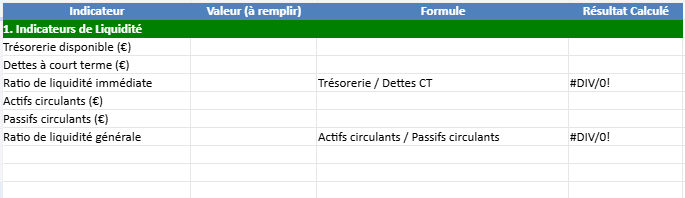

- Analyse de la Trésorerie

- Suivi des flux de trésorerie (opérationnels, investissements, financements)

- Calcul des ratios de liquidité immédiate et générale

- Évaluation du besoin en fonds de roulement

- Automatisation des calculs : Les formules sont intégrées pour un suivi dynamique des ratios et indicateurs financiers.

- Mise en forme optimisée : Les données sont organisées en tableaux clairs avec des couleurs différenciées pour chaque section.

- Utilisation intuitive : L’utilisateur peut saisir ses propres données et obtenir instantanément les résultats des calculs.

- Présentation visuelle : Intégration de graphiques et tableaux pour faciliter l’interprétation des résultats.

Ce fichier Excel est un outil efficace pour le pilotage financier, le reporting de gestion et la prise de décision stratégique. Il permet de suivre les performances globales d’une entreprise et d’identifier les axes d’amélioration.

Cas Pratiques des Méthodes de Reporting et Présentations Visuelles de l’Analyse de l’Activité

L’analyse de l’activité d’une entreprise repose sur des méthodes de reporting et des présentations visuelles claires et adaptées à la prise de décision. Dans cette section, nous allons explorer des cas pratiques concrets mettant en application différentes méthodes de reporting avec des représentations graphiques et tableaux synthétiques.

1. Cas Pratique : Reporting de la Performance Commerciale

Contexte :

L’entreprise Fashion Retail, spécialisée dans la vente de vêtements, souhaite analyser ses performances commerciales sur le dernier trimestre. Elle veut comprendre les variations de son chiffre d’affaires, identifier ses meilleurs produits et visualiser la répartition de ses ventes.

Méthode de Reporting Utilisée : Tableau de Bord Commercial

Un tableau de bord est mis en place pour centraliser les données de vente et suivre les indicateurs clés :

| Indicateur | Janvier | Février | Mars | Évolution (%) |

|---|---|---|---|---|

| Chiffre d’affaires (€) | 120 000 | 130 000 | 150 000 | +25% |

| Nombre de ventes | 2 400 | 2 800 | 3 100 | +29% |

| Panier moyen (€) | 50 | 46 | 48 | -4% |

| Produit le plus vendu | Pull en laine | Jeans slim | Chemise coton | – |

Présentation Visuelle : Graphique d’Évolution du Chiffre d’Affaires

Une courbe d’évolution du chiffre d’affaires est générée pour observer la tendance sur la période.

📊 Graphique : Évolution du Chiffre d’Affaires

(Dans une feuille Excel, un graphique en ligne permettrait de voir les hausses et baisses sur les mois étudiés.)

Conclusion & Recommandations :

- Hausse du CA de 25% grâce à l’augmentation des ventes.

- Baisse du panier moyen nécessitant une analyse des remises accordées.

- Recommandation : Ajuster les prix et proposer des ventes croisées pour optimiser le panier moyen.

2. Cas Pratique : Analyse des Coûts et Rentabilité

Contexte :

L’entreprise BTP Solutions, spécialisée dans la construction, souhaite analyser ses marges opérationnelles et identifier les chantiers les plus rentables.

Méthode de Reporting Utilisée : Tableau d’Analyse des Coûts

Un tableau comparatif des coûts et marges par chantier est mis en place :

| Projet | Chiffre d’affaires (€) | Coût des matériaux (€) | Coût de main d’œuvre (€) | Marge brute (€) | Marge brute (%) |

|---|---|---|---|---|---|

| Chantier A | 500 000 | 150 000 | 200 000 | 150 000 | 30% |

| Chantier B | 350 000 | 120 000 | 150 000 | 80 000 | 22,9% |

| Chantier C | 600 000 | 200 000 | 250 000 | 150 000 | 25% |

Présentation Visuelle : Diagramme de Répartition des Coûts

📊 Graphique : Répartition des Coûts par Chantier

(Un diagramme en secteurs (camembert) permet de visualiser la proportion des coûts entre matériaux et main-d’œuvre pour chaque chantier.)

Conclusion & Recommandations :

- Chantier A est le plus rentable avec une marge brute de 30%.

- Chantier B a une rentabilité plus faible nécessitant une réévaluation des coûts.

- Recommandation : Optimiser l’achat des matériaux en négociant avec les fournisseurs et revoir les délais d’exécution.

3. Cas Pratique : Reporting de la Trésorerie et Suivi de la Liquidité

Contexte :

L’entreprise TechInnov, spécialisée dans la fabrication de composants électroniques, veut suivre sa gestion de trésorerie pour éviter les tensions de liquidité.

Méthode de Reporting Utilisée : Suivi du Flux de Trésorerie

Un tableau des flux de trésorerie est élaboré :

| Flux de trésorerie | Montant (€) | % du total |

|---|---|---|

| Flux opérationnels | 200 000 | 50% |

| Flux d’investissement | -100 000 | -25% |

| Flux de financement | 100 000 | 25% |

| Trésorerie finale | 200 000 | – |

Présentation Visuelle : Graphique de Trésorerie

📊 Graphique : Évolution des Flux de Trésorerie

(Un histogramme permettrait d’illustrer les entrées et sorties de trésorerie pour voir leur impact sur la liquidité finale.)

Conclusion & Recommandations :

- Solde de trésorerie positif, mais les flux d’investissement élevés réduisent la liquidité.

- Recommandation : Financer une partie des investissements par des subventions ou crédits fournisseurs pour préserver la trésorerie disponible.

4. Cas Pratique : Analyse de la Solvabilité et Gestion des Dettes

Contexte :

L’entreprise AgroDistrib, spécialisée dans l’import-export agroalimentaire, veut évaluer sa capacité de remboursement et son niveau d’endettement.

Méthode de Reporting Utilisée : Ratio de Solvabilité

Un tableau d’analyse de la solvabilité est élaboré :

| Indicateur | Valeur (€) | Ratio |

|---|---|---|

| Capitaux propres | 1 000 000 | – |

| Total du passif | 2 500 000 | – |

| Ratio de solvabilité (%) | – | = (1 000 000 / 2 500 000) × 100 = 40% |

| Dettes financières | 800 000 | – |

| Ratio d’endettement (%) | – | = (800 000 / 1 000 000) × 100 = 80% |

Présentation Visuelle : Diagramme de Structure du Passif

📊 Graphique : Répartition du Passif (Capitaux propres vs Dettes)

(Un diagramme en barres permet de comparer la part des capitaux propres et des dettes dans le financement de l’entreprise.)

Conclusion & Recommandations :

- Ratio de solvabilité de 40% acceptable, mais endettement élevé à 80%.

- Recommandation : Réduire l’endettement en améliorant la rentabilité et en limitant les nouveaux emprunts.

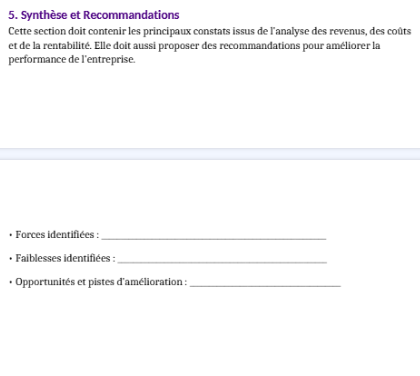

Synthèse et Meilleures Pratiques de Reporting

🛠️ Outils recommandés :

✔ Excel/Tableaux de bord dynamiques : Suivi automatisé des indicateurs financiers.

✔ Power BI/Tableaux croisés dynamiques : Analyse approfondie avec visualisation interactive.

✔ Rapports Word/PDF synthétisés : Communication claire pour la direction et les investisseurs.

🎯 Points clés pour un reporting efficace :

✔ Des données précises et actualisées.

✔ Des visuels clairs et parlants (graphiques, camemberts, tableaux comparatifs).

✔ Une analyse pertinente menant à des décisions stratégiques.

Ces cas pratiques démontrent comment structurer un reporting analytique performant pour mieux piloter l’activité de l’entreprise. Un reporting bien conçu permet aux dirigeants d’anticiper les risques, de saisir les opportunités et d’optimiser la rentabilité. 🚀

Télécharger l’outil de Reporting Financier dans Doc ⬇︎

Télécharger un Modèle de Présentation PPT ⬇︎