Rapport de mission RSE — modèle Word à remplir

Recommandés

À l’heure où la crédibilité se mesure autant à la transparence qu’aux résultats, le rapport de mission RSE s’impose comme un instrument de gouvernement. Il ordonne les données, hiérarchise les enjeux et ouvre la voie à des choix assumés.

Contexte

Dans les comités de direction, l’attente n’est plus un catalogue d’engagements, mais une lecture claire des risques, performances et trajectoires. Le rapport de mission RSE articule trois registres : la matérialité (quels sujets priment réellement), les indicateurs pivots (définis, sourcés, comparables) et la feuille de route (actions, responsables, jalons, ressources). L’exercice gagne en force lorsqu’il explicite ses limites — périmètre, hypothèses, marges d’erreur — et relie chaque constat à une décision vérifiable.

Au-delà de l’information, c’est un cadre d’arbitrage : où investir, que prioriser, quel risque résiduel accepter. La gouvernance y trouve sa colonne vertébrale — responsabilités nominatives, calendrier de revue, critères de passage de jalon — tandis que les métiers disposent d’un langage commun pour coordonner finance, opérations et achats.

Un rapport RSE utile tient donc en peu de mots et beaucoup de rigueur : preuves indexées, analyses sobres, recommandations actionnables. À cette condition, il cesse d’être un exercice déclaratif pour devenir la boussole d’une transformation mesurable.

Ce que doit contenir un rapport de mission RSE solide

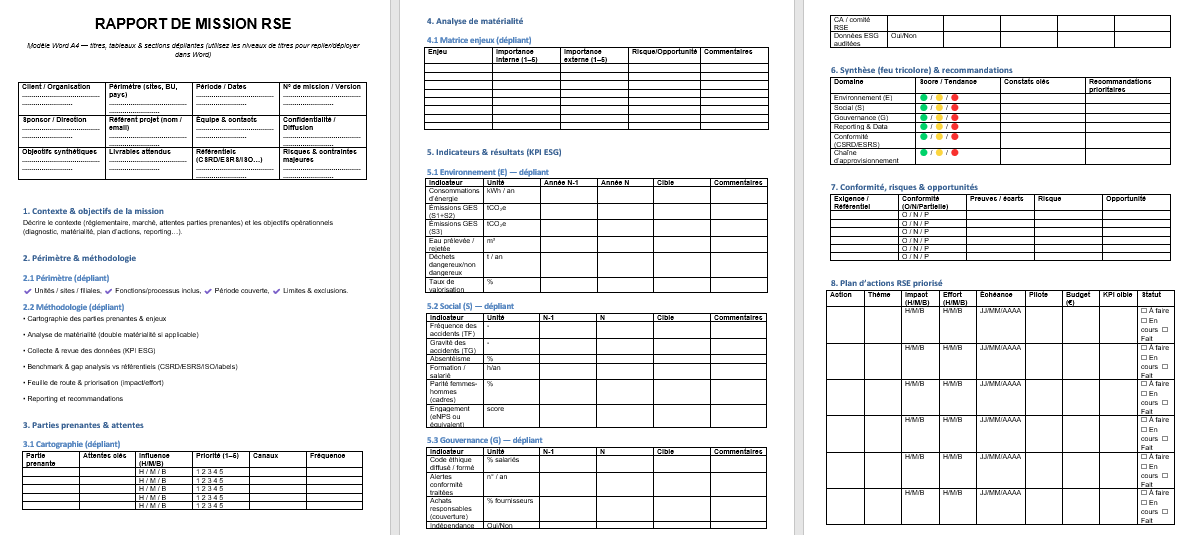

1) Résumé exécutif (deux pages qui comptent)

- Message-cap : 3 constats majeurs, 3 recommandations priorisées.

- Feu tricolore par domaine (Environnement, Social, Gouvernance, Données/Reporting).

- Impacts attendus (risque réduit, valeur créée, horizon de mise en œuvre).

2) Contexte, périmètre, méthode

- Périmètre : entités, sites, chaînes amont/aval, limites et exclusions explicites.

- Méthode : cartographie des parties prenantes, matérialité (simple ou double), collecte des données (sources, contrôles, limites), analyse d’écarts vs référentiels (ex. cadres ESG reconnus).

- Traçabilité : qui fournit quoi, selon quel protocole de mesure ; hypothèses et marges d’erreur.

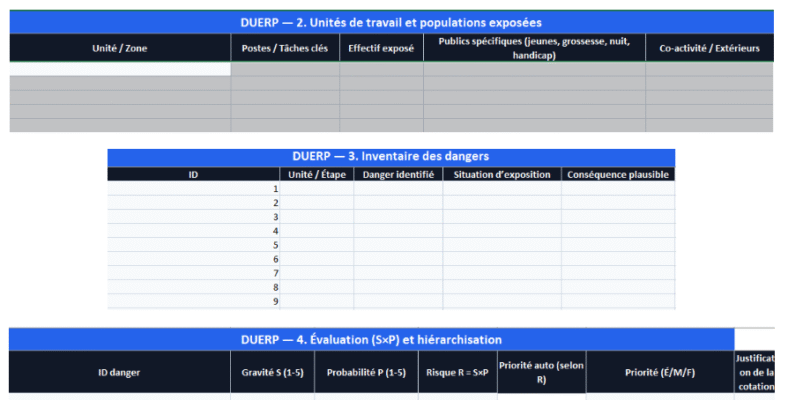

3) Parties prenantes et attentes

- Tableau acteurs / attentes / influence / priorité ; canaux d’échange et fréquence.

- Traduction opérationnelle : quelles attentes entrent dans le périmètre (et pourquoi), lesquelles restent en veille.

4) Matrice de matérialité

- Liste courte d’enjeux priorisés (climat, eau, sécurité, éthique, achats responsables, etc.).

- Positionnement importance interne vs externe ; justification factuelle.

- Lien direct avec les indicateurs et la feuille de route (chaque enjeu conduit à une action).

5) Indicateurs & résultats (KPIs ESG)

- Environnement (E) : énergie, émissions (selon périmètres internes et amont/aval), eau, déchets, valorisation.

- Social (S) : fréquence/gravité des accidents, absentéisme, formation, égalité, engagement.

- Gouvernance (G) : éthique, alerte, achats responsables, contrôle interne, audit des données.

- Pour chaque KPI : définition, unité, périmètre, séries historiques, cible et margins of error.

6) Conformité, risques, opportunités

- Tableau exigence / niveau de conformité / preuve / risque / opportunité.

- Hiérarchisation des risques (probabilité × impact) ; exposition résiduelle après action.

7) Feuille de route & plan d’actions

- Priorisation impact/effort (matrice).

- Détail quoi / qui / quand / budget / KPI cible / statut.

- Feuille de route trimestrielle (T1–T4) : lisible en un coup d’œil.

8) Gouvernance et data quality

- Rôles (Direction, métiers, finance, SI, qualité), circuit de validation des données.

- Contrôles clés (cohérences croisées, échantillonnages, rapprochements opérations ↔ comptabilité).

- Pré-requis à l’assurance (pré-audit : piste d’audit, preuves, reproductibilité).

9) Annexes probantes

- Méthodologies de calcul, facteurs utilisés, hypothèses, documents sources, extraits de systèmes, procès-verbaux, relevés.

Les principes d’écriture (journalistique, formel, vérifiable)

- Hiérarchiser l’information

Commencer par les décisions et leurs fondements ; renvoyer les détails en annexes ou encadrés. - Nommer les choses

Définir chaque KPI (périmètre, méthode, unité). Bannir les termes génériques sans mesure. - Rendre arbitrable

Pour chaque recommandation : gain attendu, coût/ressources, horizon, risque si inaction. - Assumer les limites

Expliquer les zones d’incertitude ou de non-couverture et le plan de fiabilisation. - Relier les données au réel

Illustrer par des cas d’usage (site, processus, BU) ; joindre une preuve visuelle ou documentaire.

Éviter les angles morts

- Greenwashing involontaire : indiquer le périmètre réel des données (ce qui est inclus/exclu) et les hypothèses ; distinguer engagement et résultat.

- KPI hors sol : finaliser des indicateurs pilotables (avec propriétaire, levier d’action, seuil).

- Feuille de route impossible : prioriser par impact/effort et adosser à des capacités (budget, compétences, SI).

- Gouvernance floue : un RACI clair ; une instance qui arbitre (et tranche) ; un calendrier d’instances.

Check-list de qualité éditoriale

- Résumé exécutif ≤ 2 pages ; messages numérotés.

- Tableaux autoportants (titre, source, période, unité).

- Graphiques sobres, axes lisibles, périodes comparables.

- Encadrés pédagogiques : méthode de calcul, définitions, limites.

- Annexes référencées dans le texte (ex. “voir Annexe A3”).

- Nommage de fichiers normalisé ; index des preuves.

Rendre le rapport utile aux directions

- Stratégie : lier enjeux RSE aux risques financiers, aux marchés et aux exigences clients.

- Finance : réconcilier données extra-financières et postes budgétaires (énergie, achats, immobilisations, RH).

- Opérations : décliner en standards de poste (gestes, contrôles, seuils).

- SI & Data : cartographier les sources, définir un owner par indicateur, planifier la fiabilisation.

Modèle de page “type” (structure recommandée)

Titre : Émissions de gaz à effet de serre — résultats et trajectoire

Message-clé : “Stabilisation des émissions opérationnelles, essor des émissions amont ; priorité achats.”

Graphique : séries N-2 / N-1 / N par périmètre.

Analyse : 10 lignes max (variations, causes, incertitudes).

Décisions : 3 actions priorisées (impact/effort, pilote, échéance).

Preuves : sources, méthodes, annexes.

Risques/Opportunités : exposition résiduelle, gisements identifiés.

Exemples d’encadrés (à insérer tels quels)

Encadré — Matérialité

La matérialité priorise les enjeux en croisant importance pour l’entreprise et importance pour les parties prenantes. Chaque enjeu prioritaire doit déboucher sur un KPI, un objectif et une action.

Encadré — Garantie des informations

L’assurance ne valide pas une “intention” mais la traçabilité des chiffres : sources, méthode, contrôles, limites, reproductibilité.

De la donnée à la décision : la chaîne de valeur du rapport

- Collecter (sources, protocoles, droits d’accès).

- Qualifier (contrôles, écarts, commentaires).

- Analyser (tendances, comparaisons, causalités).

- Décider (priorités, budgets, délais, pilotes).

- Suivre (indicateurs, jalons trimestriels, revue de direction).

- Améliorer (retour d’expérience, correction des méthodes, montée en qualité des données).

Erreurs fréquentes → remèdes

- Trop d’indicateurs → 20 % d’indicateurs pilotent 80 % des impacts : concentrez-vous.

- Graphiques illisibles → une charte et des formats reproductibles.

- Annexes “boîte noire” → indexer, lier, nommer.

- Recommandations génériques → SMART (quoi, où, qui, quand, combien).

- Rapport sans propriétaire → nommer un éditeur et un sponsor.

Un rapport de mission RSE est un levier d’arbitrage

Cadrage (périmètre, méthode, preuves), Rédaction (hiérarchie, clarté, limites), Gouvernance (rôles, feuille de route), il transforme la responsabilité en capacité d’action. À la clé : moins d’aléa, plus de crédibilité, et des trajectoires qui se lisent — et se tiennent ⬇️

Rapport de mission RSE : mode d’emploi pour lire, décider, agir

Après l’introduction, place à l’usage. Comment un comité transforme-t-il un rapport de mission RSE en décisions tenables, budgétées, suivies ? Ce texte propose un guide de lecture en 10 minutes, une grille d’examen de crédibilité, des vignettes de cas, et un agenda des 90 jours pour passer des chiffres aux résultats.

1) Guide de lecture en 10 minutes (sans perdre l’essentiel)

Minute 1–2 — Cartographie. Identifier le périmètre exact (sites, filiales, données incluses) et les exclusions assumées. Une marge d’incertitude dite vaut mieux qu’un angle mort implicite.

Minute 3–4 — Matérialité. Retenir 5–7 enjeux prioritaires, pas 25. Vérifier l’alignement avec les attentes des parties prenantes et les risques stratégiques.

Minute 5–6 — KPIs pivots. Pour chaque enjeu prioritaire, isoler un indicateur pilote (définition, unité, base N, cible, propriétaire).

Minute 7–8 — Feuille de route. Lister 3 actions “à fort effet” (impact/effort), avec pilote, budget d’ordre de grandeur et jalon trimestre.

Minute 9–10 — Risques & contrôle. Noter les risques résiduels, les hypothèses critiques et les modalités de vérification (pré-audit, assurance, contrôle interne).

Si l’on ne peut pas tout lire, que ces dix minutes suffisent à décider quoi financer et quoi vérifier.

2) Grille d’examen de crédibilité (5 critères, un coup d’œil)

- Traçabilité : chaque chiffre renvoie à une source, une méthode, une période.

- Comparabilité : séries N-2/N-1/N harmonisées (mêmes périmètres, mêmes unités).

- Explicabilité : variations commentées (causes directes, hypothèses, limites).

- Actionnabilité : chaque constat mène à une action, chaque action à un KPI cible.

- Gouvernance : rôles nominatifs, calendrier des revues, critères de passage de jalon.

Un rapport “haut” sur ces cinq axes supporte la décision et l’audit ; en-dessous, il reste un récit.

3) Trois cadres de lecture complémentaires

- Stratégique : quels enjeux affectent les marchés, la marge, l’accès au financement ? (ex. énergie, achats, conformité).

- Opérationnel : quels gestes/standards changent demain matin ? (procédures, maintenance, formation).

- Financier : quelles lignes budgétaires portent l’effort et le retour ? (Opex/Capex, horizon de payback, risques évités).

Un bon rapport parle ces trois langues simultanément — sinon, il n’est lu que par une partie de l’entreprise.

4) Lexique minimum (encadré)

- Matérialité : priorisation des enjeux selon impact interne et attentes externes.

- Double matérialité : impacts de l’entreprise sur l’environnement/société et impacts de ces sujets sur l’entreprise.

- S1/S2/S3 : périmètres d’émissions (opérations, énergie, amont/aval).

- Feuille de route : séquence d’actions jalonnées et budgétées.

- Assurance : revue indépendante de la fiabilité des informations.

5) Vignettes de cas (fictifs, transposables)

Énergie — trajectoire crédible.

Constat : intensité énergétique stable malgré croissance. Décision : contrat d’efficacité sur trois sites + sensoring + ajustement consignes. KPI : kWh/unité produite (objectif -12 % à T+12). Gouvernance : pilote Opérations, revue mensuelle, clause de performance au contrat.

Sécurité — réduction durable.

Constat : baisse du TF mais dérive du TG. Décision : coaching de quart ciblé + re-design EPI sur deux postes. KPI : TG < 0,7 à T+6. Preuve : audits flash, courbes par atelier, causeries documentées.

Achats responsables — couverture réelle.

Constat : indicateur “% fournisseurs évalués” élevé mais superficialité des preuves. Décision : recentrer sur 50 fournisseurs cœur, audits documentaires, clauses correctives. KPI : 100 % des contrats cœur révisés à T+9 ; score d’évaluation > seuil.

6) Transformer l’obligation en stratégie (méthode courte)

- Relier chaque enjeu prioritaire à un KPI pivot.

- Classer les actions par impact/effort (matrice simple).

- Budgéter à l’ordre de grandeur (pas à l’euro près) pour arbitrer vite.

- Jalonner par trimestre (T1-T4) avec livrables vérifiables.

- Assurer la donnée critique (pré-audit, tests de cohérence, piste d’audit).

7) Signaux faibles à repérer dans un rapport

- Cibles “rondes” sans méthode ni propriétaire.

- Courbes à périmètre mouvant sans note explicative.

- Feuille de route sans coûts ni jalons.

- KPIs multipliés sans consolidation sur 5–7 “indicateurs dirigeants”.

- Annexes riches… mais jamais citées dans le corps du texte.

Ces signaux invitent à réouvrir le dossier avant d’engager des budgets.

8) Questions utiles en comité (checklist à lire à voix haute)

- Quelle décision prenons-nous aujourd’hui, sur la base de quelles preuves ?

- Quel est le risque si rien n’est fait d’ici six mois ?

- Qui porte chaque KPI pivot, et quand le reverrons-nous ?

- Quelles données méritent une assurance rapide (et à quel périmètre) ?

- Quel succès visible promettons-nous à T+90 jours pour donner de l’élan ?

9) Agenda des 90 jours (prêt à caler)

Semaine 1–2 : valider les 5–7 KPIs pivots, nommer les propriétaires, arrêter les définitions.

Semaine 3–4 : arbitrer 3 actions à fort effet, cadrer budgets, fixer jalons et preuves attendues.

Semaine 5–8 : exécuter, mesurer, corriger ; publier un tableau de bord interne mensuel.

Semaine 9–12 : revue de direction, ajustement trajectoire, lancement de l’assurance ciblée sur 1–2 données sensibles.

10) Éditorialiser sans affadir (forme = fond)

- Résumé exécutif en deux pages (trois constats, trois décisions, un calendrier).

- Graphiques sobres (axes clairs, mêmes unités, mêmes périodes).

- Encadrés pédagogiques pour méthodes et limites.

- Appels d’annexes explicites (on doit retrouver la preuve en un clic).

- Nommage standard des fichiers, pour un audit qui se prépare en quelques heures, pas en plusieurs jours.

Recommandés