Provisions sur charges avec régularisation annuelle : Modèle Excel prêt

Méthode complète + cas pratiques + contrôles

Les provisions servent à lisser les dépenses communes sur l’année. La régularisation annuelle compare ce qui a été prévu et encaissé avec les charges réelles pour chaque lot : le résultat se traduit par un solde à payer ou à rembourser. Le modèle Excel joint structure ce cycle de bout en bout.

1) Notions indispensables

- Provision prévue : montant programmé (mensuel ou trimestriel).

- Encaissement réel : paiements effectivement reçus dans la période d’exercice.

- Charges réelles : total des dépenses imputées au lot pour l’exercice.

- Régularisation :

Charges réelles – Encaissements reçus- > 0 : À payer

- < 0 : À rembourser

- = 0 : Soldé

2) Méthode opératoire (5 étapes)

- Paramétrer l’exercice (dates début/fin) et la fréquence (mensuelle/trimestrielle).

- Saisir les lots et leur provision mensuelle.

- Générer le plan de provisions (mensuelles ou 4 appels trimestriels).

- Enregistrer les encaissements (date, lot, montant, référence).

- Saisir les charges réelles par lot → la feuille Regularisation calcule automatiquement :

- total prévu, total encaissé, écart, charges réelles, régularisation et sens.

3) Cas pratiques (calculs pas à pas)

Cas 1 — Mensuel régulier, léger solde à payer

- Provision prévue : 120 €/mois → 1 440 € / an.

- Encaissements reçus : 1 440 € (12×120).

- Charges réelles du lot : 1 550 €.

- Régularisation = 1 550 – 1 440 = 110 € → À payer 110 €.

Cas 2 — Trimestriel, trop-perçu à rembourser

- Provision mensuelle de référence : 90 € → appels trimestriels 270 € (jan/avr/juil/oct) → 1 080 € / an.

- Encaissements reçus : 1 080 €.

- Charges réelles : 980 €.

- Régularisation = 980 – 1 080 = –100 € → À rembourser 100 €.

Cas 3 — Paiements irréguliers / retard partiel

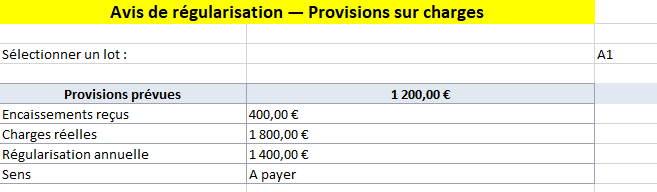

- Provision prévue : 100 €/mois → 1 200 € / an.

- Encaissements reçus : 900 € (manque 3 mois).

- Charges réelles : 1 100 €.

- Écart encaissements vs prévu = 900 – 1 200 = –300 € (retard).

- Régularisation = 1 100 – 900 = 200 € → À payer 200 €. L’écart indique un problème de trésorerie ; la régularisation reste fondée sur le reçu.

Cas 4 — Mutation en cours d’année (partage cédant/acquéreur)

- Exercice : 1ᵉʳ janv. → 31 déc. ; acte : 30 juin.

- Charges réelles du lot : 1 300 € ; Encaissements reçus : 1 200 €.

- Régularisation annuelle brute : 1 300 – 1 200 = 100 € (à payer).

- Partage indicatif 50/50 (acte au milieu d’année) :

- Cédant ≈ 650 € de charges vs 600 € encaissés → +50 €

- Acquéreur ≈ 650 € vs 600 € → +50 €

Cas 5 — Lot avec charges réelles nulles

- Provisions prévues/encaissées : 600 €.

- Charges réelles : 0 € (ex. parking sans dépense cette année).

- Régularisation = 0 – 600 = –600 € → À rembourser 600 €. Utile quand des postes sont annualisés par cycles ou pris en charge ailleurs.

4) Contrôles essentiels

- Cohérence d’exercice : Somme des encaissements filtrée sur les dates de l’exercice.

- Exhaustivité : chaque lot doit apparaître dans Lots, ProvisionsPlan, Regularisation.

- Justificatifs : conserver factures et reçus pour opposabilité.

- Alertes : montants négatifs anormaux ou encaissements hors période.

5) Erreurs fréquentes et parades

- Dates hors exercice → utiliser un filtre de dates (déjà inclus dans le modèle).

- Oublis d’appels trimestriels → vérifier les mois jan/avr/juil/oct.

- Duplication d’encaissements → contrôler les références (colonne “Référence”).

- Charges réelles manquantes → créer une catégorie “à affecter” pour ne rien perdre.

6) Exploiter le modèle Excel (raccourcis)

- ProvisionsPlan : le plan mensuel se calcule automatiquement (ou trimestriel = mensuel × 3 en jan/avr/juil/oct).

- Regularisation : calcule par lot → total prévu, encaissé, charges réelles, régularisation, sens.

- Avis : choisir un lot (cellule C3), imprimer la fiche (montants prêts).

- Ajouts utiles : onglet Mutations (prorata cédant/acquéreur), Comparatif N vs N-1, alertes d’impayés.

7) Modèle réutilisable

- Dupliquer le fichier pour chaque exercice (ex.

Provisions_Regul_2026.xlsx). - Conserver un journal des ajustements (date, motif, pièce).

- Harmoniser l’intitulé des lots et les clés d’import/export.

La régularisation annuelle devient lisible et opposable lorsque le triptyque prévu – encaissé – réel est aligné sur l’exercice, documenté et contrôlé. Les cas pratiques ci-dessus couvrent la majorité des situations terrain (mensuel, trimestriel, retards, mutation, postes nuls). Le modèle associé accélère l’édition des avis de régularisation et fiabilise la communication en assemblée.

Provisions sur charges & régularisation annuelle — Définitions & principes

Cette suite formalise un glossaire clair et des principes directeurs pour fiabiliser le calcul des provisions, la collecte des encaissements et la régularisation annuelle dans une copropriété. Elle complète le modèle Excel « Provisions sur charges – Régularisation annuelle ».

1) Définitions (glossaire opérationnel)

- Exercice : période comptable de référence (dates de début/fin fixées dans l’onglet Parametres).

- Provision prévue : montant programmé par lot pour financer les charges de l’exercice (mensuel ou trimestriel).

- Plan de provisions : calendrier des appels (12 lignes mensuelles ou 4 trimestres égalant 12 mois).

- Encaissement : paiement effectivement reçu (date, référence, mode). Seul l’encaissé est pris en compte pour la régularisation.

- Charges réelles : dépenses imputées au lot sur l’exercice (TTC, par catégorie).

- Régularisation annuelle : différence

Charges réelles – Encaissements reçuspar lot → À payer, À rembourser ou Soldé. - Écart encaissements vs prévu :

Encaissements reçus – Total provisions prévues(mesure de trésorerie, n’affecte pas le calcul de régularisation). - Catégorie : poste de charges homogène (Syndic, Assurance, Eau, etc.).

- Clé de répartition : règle chiffrée qui ventile une catégorie entre les lots (tantièmes, eau, ascenseur, chauffage, clé spéciale).

- Tantièmes : quote-part statutaire de copropriété (référence de base pour de nombreuses charges).

- Clé spéciale : clé dédiée à un sous-ensemble de lots (ex. Escalier A, Parking) — coefficients non nuls uniquement pour les lots concernés.

- Mutation : changement de propriétaire au cours de l’exercice ; le partage cédant/acquéreur est un prorata sur le résultat du lot (hors du calcul technique de ventilation).

- Avoir / crédit : montant négatif qui vient minorer une catégorie (remboursement d’assurance, correction de facture).

- Arrondi : présentation au centime (2 décimales) sur l’avis individuel, avec contrôle des écarts cumulés.

2) Principes comptables & méthodologiques

- Permanence des méthodes

Maintenir les mêmes clés pour un exercice donné. Les changements (AG, travaux) s’appliquent à partir d’une date et sont tracés. - Exhaustivité & cut-off

Intégrer toutes les charges et encaissements datés dans l’intervalle de l’exercice (ni avant, ni après). - Opposabilité

Chaque montant se justifie : facture → catégorie → clé → ventilation → total lot → avis. Les pièces sont archivées. - Neutralité de la trésorerie

La régularisation compare réel vs encaissé. Un retard de paiement n’augmente pas les charges du lot ; il crée un écart encaissements vs prévu distinct. - Spécialisation des charges

Catégories et clés reflètent l’usage réel (ex. ascenseur pondéré par étage, clé spéciale pour parking). Éviter les “panachages” implicites. - Non-compensation

Ne pas compenser des catégories entre elles : un avoir s’impute dans la même catégorie que la dépense d’origine. - Traçabilité des corrections

Toute modification (montant, clé, date) est consignée dans un journal d’ajustements (date, motif, pièce).

3) Principes de modélisation (Excel robuste)

- Références par noms

Dans les relevés individuels, préférerINDEX/MATCHsur noms (lots, catégories) plutôt que des numéros de ligne (ROW()), afin d’éviter les #REF! lors d’insertion/suppression de lignes. - Plages larges et stables

Utiliser des plages suffisamment grandes (ou Tables structurées) pour accueillir l’année complète sans éditer les formules. - Séparation prévu / encaissé / réel

Trois onglets dédiés (ProvisionsPlan, Encaissements, ChargesReelles) ; Regularisation ne fait que lire et comparer. - Dates paramétrées

SUMIFS sur l’onglet Parametres (début/fin) garantit la cohérence de l’exercice sans toucher aux formules. - Crédits en négatif

Saisir les avoirs en montants négatifs dans la bonne catégorie pour refléter la réalité financière. - Arrondis en sortie

AppliquerROUND(…,2)au niveau de l’Avis si nécessaire, tout en contrôlant que la somme des arrondis par lot reste égale au total catégorie (tolérance de quelques centimes maximum).

4) Principes de répartition (clés usuelles)

- Tantièmes : charges communes “structure” (syndic, assurance, éclairage PC).

- Eau : idéalement compteurs ; à défaut, clé estimative (surface/occupation) ou clé mixte (ex. 60 % compteurs / 40 % tantièmes).

- Ascenseur : pondération par étage (RDC minoré, étages supérieurs majorés) et 0 si non desservi.

- Chauffage : base fixe + variable selon index (répartiteurs, kWh) si le contrat le prévoit.

- Spéciales : seuls les lots concernés ont un coefficient > 0 (escaliers, parkings, jardins, toitures-terrasses privatives, etc.).

5) Principes de contrôle interne

- Égalités clés

Pour chaque catégorie :somme des ventilations par lot = total de la catégorie. - Rapprochement global

Somme des totaux catégorie (TTC) = total des encaissements + total des régularisationsà l’échelle de la copropriété. - Cohérence temporelle

Échantillonner 2–3 encaissements : vérifier qu’ils tombent bien dans l’exercice filtré. - Alertes

Lignes vides, catégories sans charges, ou totaux négatifs anormaux → revue ciblée.

6) Principes de communication (avis individuel)

- Lisibilité

Intitulés simples, montants TTC, résultat final mis en évidence (À payer / À rembourser / Soldé). - Transparence

Mention de la période, rappel des provisions prévues, encaissements comptés, lien vers la liste des pièces. - Traçabilité des mutations

Si changement de propriétaire : joindre le prorata (jours) ou la méthode appliquée selon l’acte.

7) Mini-méthodologie de mise en œuvre

- Paramétrer l’exercice et les lots (provisions, fréquence).

- Laisser le plan se générer (mensuel ou trimestriel).

- Saisir les encaissements au fil de l’eau (références uniques).

- Importer/saisir les charges réelles par lot.

- Lire la régularisation par lot ; vérifier les contrôles.

- Éditer l’avis individuel, arrondir en sortie si besoin, archiver.