Plan Comptable Général : balance comptable Excel premium avec PCG complet intégré

Dans cette page, on remet le Plan Comptable Général (PCG) au centre, non comme une liste théorique, mais comme une structure vivante qui organise vos écritures, sécurise la TVA, clarifie vos soldes et facilite la clôture. Vous allez comprendre comment le PCG se construit (classes, logique débit/crédit, comptes de tiers, comptes financiers), comment l’adapter à votre activité sans perdre la conformité, et comment lire une balance comme un tableau de bord. En bonus, un modèle Excel premium avec PCG complet, contrôles automatiques et mise en forme colorisée vous permet de passer immédiatement de la théorie à l’usage.

Plan Comptable Général PCG : balance comptable professionnelle sous Excel

Le Plan Comptable Général (PCG) est t la grammaire officielle de la comptabilité en France. Il impose une structure, un vocabulaire commun, des règles de présentation, et surtout une manière cohérente de “raconter” l’activité d’une entreprise à travers ses écritures. Quand il est bien compris, le plan comptable général PCG devient un outil de pilotage : on ne comptabilise plus “pour comptabiliser”, on produit une information financière lisible, comparable, exploitable.

Dans cet article, on va poser une vision complète et opérationnelle : à quoi sert le PCG, comment il est construit (classes 1 à 7, parfois 8), comment choisir les comptes qui conviennent à votre activité, et comment transformer ce cadre “normatif” en un système simple, fiable et productif au quotidien.

Plan Comptable Général – PCG : définition et rôle concret dans l’entreprise

Le PCG est le référentiel comptable qui définit :

- la structure des comptes (classes, rubriques, sous-comptes),

- les principes de classement (actif/passif, charges/produits),

- des règles de fonctionnement (débit/crédit, soldes, régularisations),

- les logiques de présentation (balance, grand livre, états financiers).

En pratique, il sert à :

- uniformiser les écritures (même logique quel que soit le logiciel),

- sécuriser la comptabilité (moins d’erreurs de classification),

- faciliter les contrôles (internes, expert-comptable, commissaire aux comptes, administration),

- produire des documents attendus : journal, grand livre, balance, bilan, compte de résultat.

Le plan comptable général agit comme une ossature : si l’ossature est claire, tout devient plus simple (TVA, banque, factures, salaires, immobilisations, clôture).

Comment le PCG est structuré : la logique des classes

Le plan comptable général PCG est organisé en classes numérotées. Une classe regroupe des comptes de même nature. Cette organisation n’est pas décorative : elle reflète la logique financière de l’entreprise.

Classe 1 : Capitaux et dettes financières longues

On y trouve ce qui finance durablement l’entreprise :

- Capital (101), primes, réserves (106), report à nouveau (110/119),

- résultat (120/129),

- emprunts (164), dettes assimilées (168),

- provisions pour risques (151), subventions (131).

👉 C’est la zone “structurelle” : ce qui soutient l’entreprise sur la durée.

Classe 2 : Immobilisations

Ici, tout ce qui est acquis pour servir durablement l’activité :

- immobilisations incorporelles (brevets, logiciels…),

- immobilisations corporelles (constructions 213, matériel 215, mobilier 218),

- immobilisations financières (titres 261, dépôts 275),

- amortissements (28x) et dépréciations (29x).

👉 C’est la zone “investissements” : ce qui rend l’entreprise capable de produire ou vendre.

Classe 3 : Stocks et en-cours

Elle regroupe :

- matières premières (301), approvisionnements,

- produits en cours, produits finis (355),

- marchandises (370),

- dépréciations des stocks (39x).

👉 C’est la zone “matière et marchandise” : ce qui attend d’être vendu ou transformé.

Classe 4 : Comptes de tiers

C’est la classe la plus vivante au quotidien :

- fournisseurs (401), clients (411),

- personnel (421),

- organismes sociaux (431/437),

- État et taxes, notamment TVA (445xx),

- comptes d’attente (471), charges constatées d’avance (486), produits constatés d’avance (487).

👉 C’est la zone “relations externes” : tout ce qui se règle, se facture, se déclare.

Classe 5 : Comptes financiers

Elle suit la trésorerie :

- banque (512),

- caisse (530),

- virements internes (580),

- VMP (50x) selon les cas.

👉 C’est la zone “cash” : là où on voit l’impact réel des opérations.

Classe 6 : Charges

Ce que l’entreprise consomme pour fonctionner :

- achats (60x, 61x),

- services externes (62x),

- impôts et taxes (63x),

- salaires (64x),

- charges financières (66x),

- dotations aux amortissements (681…).

👉 C’est la zone “coût” : ce qui fait tourner la machine.

Classe 7 : Produits

Ce que l’entreprise gagne :

- ventes (70x),

- prestations (706),

- produits financiers (75x),

- produits exceptionnels (77x),

- reprises (78x).

👉 C’est la zone “revenu” : ce qui crée la richesse.

Classe 8 : Comptes spéciaux (hors-bilan)

Ils servent parfois à suivre des engagements, garanties, cautions… selon les contextes. Beaucoup de petites structures n’en ont pas besoin au quotidien.

Comprendre la logique débit/crédit dans le cadre PCG

Le plan comptable général impose une logique, mais elle est stable :

- Actif (ce que l’entreprise possède) : augmente au débit

Exemple : banque (512) augmente au débit. - Passif (ce que l’entreprise doit) : augmente au crédit

Exemple : fournisseurs (401) augmente au crédit. - Charges : augmentent au débit

Exemple : achats (607) au débit. - Produits : augmentent au crédit

Exemple : ventes (707) au crédit.

Cette logique devient très intuitive : on repère vite ce qui est “normal” ou suspect.

Les comptes clés du quotidien : une mini cartographie utile

Pour une grande majorité d’activités, voici les “piliers” :

Vente / facturation

- 411 Clients

- 706 Prestations (service) ou 707 Ventes (marchandises)

- 44571 TVA collectée

Achats / fournisseurs

- 401 Fournisseurs

- 606/607 Achats

- 44566 TVA déductible

Banque / caisse

- 512 Banque

- 530 Caisse

- 580 Virements internes (très utile pour éviter les confusions)

Salaires / charges sociales

- 641 Salaires

- 421 Rémunérations dues

- 431/437 Organismes sociaux

👉 Si ces comptes sont bien maîtrisés, 80 % de la comptabilité quotidienne est déjà propre.

Comment “adapter” le PCG à son activité sans perdre la conformité

Le plan comptable général offre une structure, mais vous avez une marge d’organisation :

1) Créer des sous-comptes “métier”

Exemple :

- 6061 Électricité

- 6063 Fournitures atelier

- 6261 Internet

- 6232 Réseaux sociaux / publicité

L’objectif : transformer la compta en outil de lecture (et pas seulement en obligation).

2) Garder une logique stable

On évite :

- de multiplier les comptes pour “faire joli”,

- de mélanger des charges et des investissements,

- de mettre de la TVA n’importe où.

Une bonne règle : un compte = une logique = une lecture claire.

3) Utiliser des comptes d’attente avec discipline

Le 471 (compte d’attente) peut sauver une journée… mais il doit être “vidé” rapidement. Sinon, il devient une poubelle comptable.

Le PCG et la TVA : le trio à connaître

La TVA est souvent la première source d’erreurs. Le PCG aide à sécuriser.

- 44571 : TVA collectée (ventes)

- 44566 : TVA déductible sur biens et services (achats)

- 44562 : TVA déductible sur immobilisations (investissements)

- 44551 : TVA à décaisser (selon organisation)

Une comptabilité TVA propre repose sur :

- factures correctement saisies,

- codes TVA cohérents,

- rapprochement régulier entre TVA collectée/déductible et déclaration.

Les documents que le PCG rend possibles (et indispensables)

Journal

Le journal liste toutes les écritures, dans l’ordre chronologique.

Il répond à une logique : “qu’est-ce qui s’est passé et quand”.

Grand livre

Le grand livre regroupe les mouvements par compte.

Il répond à : “comment ce compte a évolué”.

Balance

La balance synthétise tous les comptes avec leurs soldes.

Elle répond à : “où en est l’entreprise, globalement”.

La balance est souvent le meilleur outil de contrôle : quand elle est cohérente, la comptabilité est généralement saine.

Méthode simple pour organiser un PCG “premium” dans Excel

Si vous utilisez Excel (ou un export), la structure gagnante est :

- Plan PCG : liste comptes + intitulés + classe + nature + TVA

- Journal : saisie/import des écritures (date, pièce, compte, libellé, débit/crédit)

- Contrôles : équilibre par pièce + écart global + anomalies TVA

- Balance : ouverture + mouvements + clôture

- Tableau de bord : charges, produits, résultat, trésorerie

C’est exactement ce qui rend un fichier “premium” :

le PCG ne reste pas une liste, il devient une base de calcul, de contrôle, de lecture.

Erreurs fréquentes et corrections intelligentes

- Erreur : utiliser 512 Banque pour tout, sans 580 Virements internes

✅ Correction : utiliser 580 pour les transferts entre banque/caisse/comptes. - Erreur : mélanger 44566 et 44562

✅ Correction : distinguer TVA sur immobilisations vs achats courants. - Erreur : trop de sous-comptes inutiles

✅ Correction : créer des sous-comptes uniquement si cela apporte une lecture réelle. - Erreur : le compte 471 grossit

✅ Correction : planifier une revue hebdomadaire “vidage 471”.

Le PCG comme levier de clarté

Le PCG n’est pas une contrainte froide. C’est un langage structuré. Plus vous l’utilisez correctement, plus votre comptabilité devient :

- plus fiable,

- plus lisible,

- plus rapide à contrôler,

- et surtout plus utile pour décider.

Balance comptable Excel premium : PCG complet, TVA et contrôles automatiques

Le modèle de balance comptable premium avec PCG complet et mise en forme colorisée est conçu comme un véritable environnement de travail, pas comme une simple feuille de calcul. Il combine la structure officielle du Plan Comptable Général, l’automatisation des calculs, des contrôles intégrés et une présentation visuelle avancée pour faciliter la lecture, la saisie et la vérification.

Voici une description claire et exploitable du modèle.

Vue d’ensemble du modèle balance comptable premium PCG

Le fichier regroupe toutes les briques utiles dans un seul classeur Excel structuré :

- plan de comptes PCG intégré

- journal de saisie guidée

- soldes d’ouverture

- balance automatique

- contrôles d’équilibre

- tableau de bord synthétique

- paramétrage TVA

- design visuel colorisé pour lecture rapide

Chaque feuille joue un rôle précis dans la chaîne comptable.

Feuille Paramètres

Cette feuille centralise les réglages de base :

- période d’exercice

- tolérance d’écart par pièce

- devise

- zone société

Les cellules de saisie sont visuellement mises en évidence.

Elle sert de socle aux contrôles automatiques du journal.

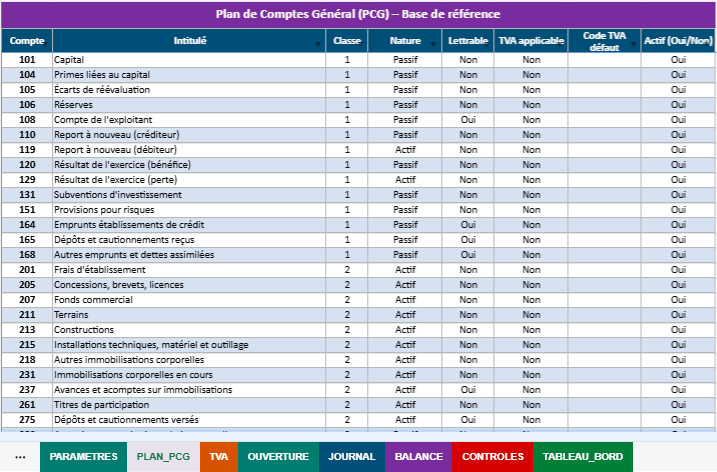

Feuille Plan PCG complet

C’est la base de référence comptable du modèle.

Elle contient :

- comptes PCG par classes

- intitulés normalisés

- nature du compte (actif, passif, charge, produit)

- indicateur lettrable

- indicateur TVA applicable

- code TVA par défaut

- sous-comptes détaillés prêts à l’emploi (achats, services, ventes, télécoms, entretien, etc.)

Fonctions utiles :

- liste déroulante automatique dans le journal

- recherche d’intitulé automatique

- filtres activés

- code couleur par classe de comptes

- zébrage pour lecture rapide

Objectif : éviter les erreurs de codification et accélérer la saisie.

Feuille TVA

Bloc de paramétrage fiscal simple et modifiable :

- codes TVA

- taux

- comptes TVA collectée

- comptes TVA déductible

Elle alimente automatiquement le journal :

- récupération du taux

- calcul de la TVA

- cohérence avec les comptes 445xx

Présentation en tableau structuré avec filtres et couleurs.

Feuille Journal comptable

C’est la feuille opérationnelle principale.

Colonnes structurées :

- date

- journal

- numéro de pièce

- compte (liste déroulante PCG)

- intitulé auto

- libellé

- débit

- crédit

- code TVA

- taux TVA auto

- montant TVA calculé

- statut pièce

Fonctionnalités premium :

- listes déroulantes (comptes + TVA)

- remplissage automatique des intitulés

- calcul TVA automatique

- contrôle d’équilibre par numéro de pièce

- statut visuel :

- OK en vert

- À équilibrer en rouge

- formats numériques appliqués

- zébrage de lignes

- colonnes de saisie colorées

Résultat : saisie guidée et sécurisée.

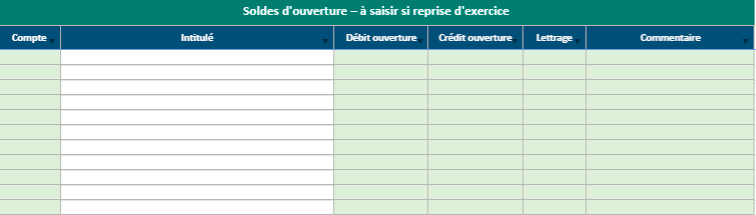

Feuille Soldes d’ouverture

Permet d’intégrer une reprise de comptabilité :

- compte

- intitulé

- débit ouverture

- crédit ouverture

- lettrage

- commentaire

Zones de saisie colorées + formats monétaires.

Ces montants sont intégrés automatiquement dans la balance.

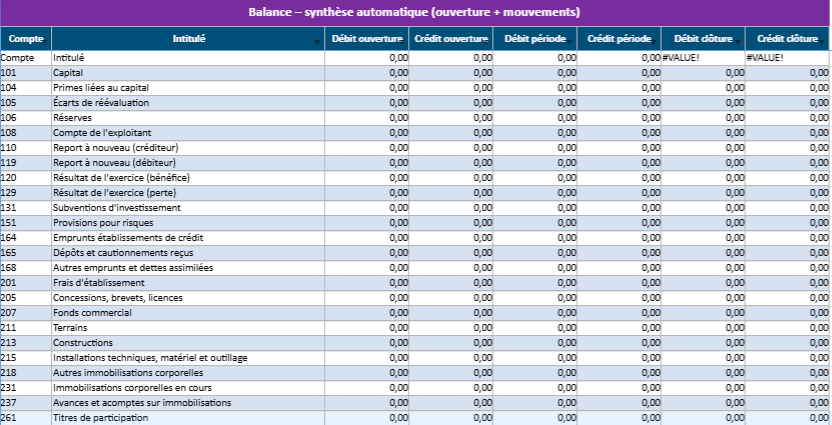

Feuille Balance automatique

Cœur analytique du modèle.

Calculs automatiques par compte :

- débit ouverture

- crédit ouverture

- total débit période

- total crédit période

- solde de clôture débiteur

- solde de clôture créditeur

Fonctionne sans macro :

- basé sur formules de regroupement

- connecté au journal et à l’ouverture

- mise en forme conditionnelle

- filtres activés

- lecture visuelle facilitée

Permet une vérification globale immédiate.

Feuille Contrôles

Zone dédiée à la fiabilité comptable.

Indicateurs automatiques :

- écart global débit/crédit

- nombre de pièces non équilibrées

- alertes visuelles si anomalie

- mise en évidence des valeurs non nulles

Couleurs d’alerte intégrées pour repérer instantanément les problèmes.

Feuille Tableau de bord

Lecture synthétique orientée pilotage :

- total charges classe 6

- total produits classe 7

- résultat

- indicateurs clés

Présentation en style “cartes KPI” colorisées.

Permet une lecture rapide sans parcourir toute la balance.

Design visuel premium

Le modèle intègre une mise en forme avancée :

- bannières de section

- palettes de couleurs par feuille

- onglets colorés

- zébrage automatique

- tableaux structurés Excel

- formats monétaires appliqués

- alertes visuelles

- zones de saisie différenciées

Objectif : réduire la fatigue visuelle et accélérer la compréhension.

FAQ — Plan Comptable Général et balance comptable Excel (PCG complet intégré)

Réponses terrain : utilisation, structure du PCG, saisie, contrôle, export et bonnes pratiques.

QÀ quoi sert une balance comptable dans Excel ?

QQu’est-ce que le PCG et pourquoi l’intégrer au fichier ?

QLe PCG intégré couvre-t-il toutes les classes de comptes ?

QComment utiliser le fichier sans être comptable ?

QComment savoir si mes écritures Débit/Crédit sont correctes ?

- Équilibre : total débits = total crédits.

- Logique des comptes : banque (512) bouge avec les encaissements/décaissements, fournisseurs (401), clients (411)…

- Solde attendu : certains comptes ont des comportements habituels (ex. 401 souvent créditeur, 411 souvent débiteur).

QPeut-on ajouter des comptes personnalisés au PCG intégré ?

QLe fichier peut-il gérer plusieurs périodes (mensuel, annuel) ?

QÀ quoi sert le lettrage dans une balance (clients/fournisseurs) ?

QPeut-on importer des écritures depuis un autre fichier (CSV, export banque) ?

QÀ qui s’adresse un modèle “Excel premium” PCG + balance ?

QCe fichier remplace-t-il un logiciel de comptabilité ?

QQuels sont les pièges à éviter dans une balance Excel ?

- Saisir un montant en débit au lieu du crédit (ou inversement).

- Dupliquer une écriture (copier-coller sans contrôle).

- Utiliser des comptes incohérents (ex. 606 au lieu de 613/615 selon le cas).

- Oublier une pièce justificative / référence (libellés trop vagues).