Modèles Excel de Dossier de révision comptable — de la notion à la décomposition, puis à la pratique

Le dossier de révision est la mémoire technique de votre clôture. Il atteste de la qualité des chiffres (exhaustivité, existence, rattachement, évaluation, présentation) et expose, poste par poste, les raisons qui fondent la fiabilité des soldes de la balance. Construit avec méthode, il transforme la clôture en un processus sous contrôle : moins d’allers-retours, des décisions plus rapides, une traçabilité qui rassure l’audit, la direction… et vous.

1) La notion : ce que doit couvrir un bon dossier

Un dossier de révision répond à quatre questions simples :

- Qu’avons-nous révisé ? (périmètre, cycles, comptes)

- Comment l’avons-nous révisé ? (tests, rapprochements, sondages, seuils)

- Qu’avons-nous trouvé ? (constats, écarts, corrections passées/à passer)

- Qui a fait quoi, quand, et qui a revu ? (traçabilité, signatures, dates)

Il se décline en deux strates complémentaires :

- Dossier permanent : ce qui change peu (statuts, baux, contrats-cadres, procédures, banques, fiscalité récurrente, plans d’amortissement, modèles d’écritures, RIB, référentiels).

- Dossier annuel/périodique : la révision de période (trimestrielle, semestrielle, annuelle), avec les travaux par cycle.

2) La décomposition : penser « cycles » plutôt que « comptes »

Organisez la révision par cycles — c’est plus opérationnel et plus sûr qu’une approche purement comptable.

Cycles classiques et objectifs d’audit associés :

- Immobilisations : existence des actifs, correcte évaluation (coûts, subventions, amortissements, tests de dépréciation), immobilisations en cours.

- Stocks : existence et valorisation (méthodes FIFO/LIFO/PMP), provisions (dépréciation, obsolescence), cut-off (inventaires).

- Ventes/Clients : exhaustivité du CA, rattachement à la bonne période, existence des créances, provisions pour risques de crédit (balance âgée, ECL).

- Achats/Fournisseurs : réalité des charges, cut-off (FNP/FAE), cohérence des délais, escomptes, litiges.

- Trésorerie : existence et exactitude (rapprochements bancaires, cut-off des écritures de banque, placements).

- Paie/Social : exhaustivité des charges, exactitude des cotisations, provisions congés/13e mois, contrôle des états DSN/équivalents.

- Fiscalité : calcul IS/IR, TVA collectée/déductible, taxes locales, cut-off, cohérence avec la liasse.

- Provisions/Engagements : provisions pour risques et charges, engagements hors bilan, tests de sensibilité.

- Capitaux propres/Financement : variations, pactes, covenants, intérêts courus, instruments financiers.

- Autres : subventions, opérations intra-groupe, parties liées, événements post-clôture.

Pour chaque cycle, structurez en fiches :

- Objectifs & risques (ce qui peut mal se passer)

- Seuils & matérialité (à partir de quel montant on investigue)

- Procédures & tests (documents, méthodes, échantillonnage)

- Constats & écarts (liste, analyse, impact)

- Écritures de correction (passées / proposées)

- Conclusion (OK / réserve / actions à suivre)

3) La pratique : comment produire un dossier solide, efficace et “audit-ready”

A) Démarrez par la matérialité et la planification

- Seuil de matérialité : définissez un seuil global (ex. 1 % du CA ou 5 % du résultat) et des sous-seuils par cycle ; consignez-les en page d’ouverture.

- Calendrier de clôture : jalons T-10/T-5/T0/T+5 (cut-off, immobilisations, paie, banque, fiscalité).

- Répartition des rôles : qui prépare, qui révise, qui valide. Datez et signez.

B) Montez l’ossature documentaire

- Index : 00_Plan & Matérialité | 10_Immos | 20_Stocks | 30_Ventes | 40_Achats | 50_Trésorerie | 60_Paie | 70_Fiscal | 80_Provisions | 90_CP & Financements | 99_Conclusions.

- Nommage clair :

30_Ventes_Balance_Agee_2025-12-31.xlsx;50_Tresorerie_Rappro_BQ_2025-12.pdf. - Versioning : suffixes

v1,v2si corrections ; verrouillez la version finale.

C) Exemples de feuilles de travail (check-list minimaliste par cycle)

Trésorerie

- Rapprochements bancaires signés à J+2 (tous comptes)

- Lettrage des écritures en suspens > 10 jours

- Circularisation (si nécessaire) et confirmations

Ventes & Clients

- Balance âgée à la date de clôture + politique de provision

- Cut-off : test des factures de janvier → rattachement à N si livraison N

- Analyse des avoirs/signaux faibles (litiges, retours)

Achats & Fournisseurs

- Inventaire FNP/FAE : extrapolation des réceptions non facturées

- Test de cohérence charges récurrentes (loyers, abonnements, énergie)

- Revue des fournisseurs longs retards/créditeurs inhabituels

Immobilisations

- Tableau des acquisitions/cessions + PV + test d’éligibilité

- Passage à l’amortissement (début, durée, clé) + contrôle des plans

- Revues ciblées des “en cours” > seuil

Stocks

- Procès-verbaux d’inventaire + écarts et traitements

- Recalculs des valorisations (PMP/FIFO) + stress testing (obsolescence)

Paie

- Revue du journal de paie (cohérence masse salariale, primes, provisions congés)

- Rapprochement DSN/déclarations avec la comptabilité

Fiscalité

- Détail TVA (collectée/déductible) + tests de cut-off

- IS : bridge résultat comptable → résultat fiscal → calcul impôt → comptabilisation

Provisions & engagements

- Matrice risques (probabilité/impact) + documentation des hypothèses

- Suivi des provisions N-1 (reprises vs consommations)

D) Outils et pratiques qui font gagner du temps

- Liste d’écarts vivante (Excel) : N° compte, libellé, montant, cause, traitement, impact P&L/BS, responsable, date de résolution.

- Tick-marks (légende simple) : ✓ vérifié ; ⊗ écart ; ↻ relance ; ✎ écriture proposée ; ☑ revue ; ⚑ point d’attention.

- Recalculs ciblés : amortissements, provisions, valorisations — gardez la formule visible (onglet Notes & méthodes).

- Traçabilité : chaque test = 1 fichier/onglet + référence dans l’index.

- Écritures d’inventaire : un journal dédié (série numérotée), feuille de passage (avant/après) et check d’inversion (pas d’écriture passée à l’envers).

4) Exemples de tests et d’ancres chiffrées (simples, mais robustes)

Cut-off ventes (exhaustivité/rattachement)

- Échantillon : toutes les livraisons du 27 au 31/12 → vérifier facturation N ;

- Toutes les factures du 02 au 05/01 → vérifier si livraison N (reventiler en N si besoin).

Provision clients (balance âgée)

- Barème par tranches (ex. 0,5 % non échu ; 1 % 0–30j ; 3 % 31–60j ; 10 % 61–90j ; 25 % 91–120j ; 50 % >120j)

- Ajustements dossier par dossier (litiges, plans de paiement signés).

Charges à payer (FNP)

- Factures reçues en janvier liées à des biens/Services de décembre → extrapolation mensuelle si récurrent (énergie, télécoms).

Stocks (valorisation)

- Recalculez quelques références : prix unitaire, méthode PMP/FIFO, frais inclus/exclus, cohérence vs N-1.

5) Gouvernance : signatures, datations, conclusions

- Signature préparateur + relecteur + valideur sur la page de conclusion (une page par cycle + une page de synthèse).

- Conclusion de cycle : “achèvement des procédures prévu”, “corrections passées”, “écarts résiduels non matériels”, “points ouverts”.

- Synthèse générale : liste des écritures d’inventaire, impacts majeurs, écarts non corrigés < matérialité (justification), événements post-clôture, état de readiness FEC.

6) Trame prête à copier (index commenté)

00_PLAN_MATERIALITE\

00_Calendar_Close.xlsx

01_Materialite_Seuils_Cycles.docx

10_IMMOS\

10_01_Tableau_Acquisitions_Cessions.xlsx

10_02_Plans_Amortissement.xlsx

10_90_Conclusion_Immos.docx

20_STOCKS\

20_01_PV_Inventaires.pdf

20_02_Tests_Valorisation.xlsx

20_90_Conclusion_Stocks.docx

30_VENTES_CLIENTS\

30_01_Balance_Agee.xlsx

30_02_Tests_CutOff_Ventes.xlsx

30_90_Conclusion_Ventes.docx

40_ACHATS_FOURNISSEURS\

40_01_FNP_FAE.xlsx

40_02_Tests_Cohérence_Charges.xlsx

40_90_Conclusion_Achats.docx

50_TRESORERIE\

50_01_Rapprochements_Bancaires.pdf

50_02_Tests_CutOff_Banque.xlsx

50_90_Conclusion_Tresorerie.docx

60_PAIE\

60_01_Journal_Paie.xlsx

60_02_Provisions_Conge.xlsx

60_90_Conclusion_Paie.docx

70_FISCAL\

70_01_TVA_Detail.xlsx

70_02_IS_Calcul_Bridge.xlsx

70_90_Conclusion_Fiscal.docx

80_PROVISIONS_ENGAGEMENTS\

80_01_Matrice_Risques.xlsx

80_90_Conclusion_Provisions.docx

90_CP_FINANCEMENTS\

90_01_Covenants.xlsx

90_90_Conclusion_CP.docx

99_SYNTHESE\

99_01_Synthese_Cloture.docx

99_02_Journal_Inventaire.xlsx

7) Erreurs fréquentes

- Dossier “fourre-tout” : imposez l’index et nommez les fichiers par cycle.

- Tests sans seuil : fixez la matérialité, évitez de “tout revoir” — visez l’essentiel avéré.

- Tick-marks absents : même une légende minimaliste change la vie.

- Écritures non documentées : chaque écriture d’inventaire doit renvoyer à une preuve (fichier, test, mail de validation).

- Cut-off approximatif : planifiez tôt, coordonnez avec la logistique et l’ADV.

8) Passer à l’action (outil & routine)

- Chaque fin de mois : mettez à jour 50_Trésorerie, 30/40 Cut-off récurrent, 60_Paie, 70_TVA.

- Chaque trimestre : stocks si significatifs, provisions, immos en cours.

- À l’annuel : tout le périmètre + synthèse et journal d’inventaire.

- Qualité : conservez la version finale signée + le journal des corrections (avant/après).

Révision comptable : 17 cas particuliers à haute vigilance

Ici une liste de cas particuliers à surveiller de près lors de la révision. Elle mêle signaux faibles, contrôles rapides et pièges fréquents — pour éviter les “surprises” à J-0.

1) Frontière de période (cut-off)

- Livraisons fin de mois : BL daté N, facture en N+1 → rattachement du CA en N.

- Réceptions sans facture (FNP/FAE) : services/énergie/loyers à cheval sur deux mois.

- Avoirs post-clôture : risque de minorer la marge de N si rattachés en N+1.

Test éclair : passez en revue les documents datés du J-5 au J+5 autour de la clôture.

2) Produits & remises complexes

- Remises de fin d’année / RFA : provisions à calculer sur réalisations N (contrats, paliers).

- Contrats à jalons / projets longs : reconnaissance du produit (avancement vs livraison).

- Consignations / dropship : la propriété ne suit pas toujours la livraison.

Red flag : CA en hausse sans flux de trésorerie corrélés.

3) Clients & risque de crédit

- Promesses de paiement non tenues : provisionner selon l’ancienneté + signaux (litiges).

- Compensation implicite (avoirs futurs, ristournes à venir) : corriger la créance brute.

- Cessions de créances / factoring : transfert du risque ? (avec/sans recours).

Test : rapprochement balance âgée ↔ journal des relances ↔ contrats de cession.

4) Achats & fournisseurs

- Factures datées en N+1 pour prestations N : FNP obligatoires.

- Fournisseurs créditeurs anormaux : avoirs non comptés, erreurs de cut-off.

- Abonnements, SaaS, licences : étaler la charge sur la période couverte.

Astuce : extraire janvier et taguer tout ce qui concerne N.

5) Stocks & marges

- Stocks négatifs : indice d’erreurs de séquencement (valorisation faussée).

- Obsolescence / invendables : test de décote (gisement dormant, références MUDA).

- Coûts inclus/exclus : frais d’approche, écarts d’inventaire, sous-activité.

Test : Pareto des références > 12 mois sans rotation.

6) Immobilisations & travaux en cours (AIC/CIP)

- Dépenses de maintenance capitalisées (abus) vs amélioration durable (OK).

- Mises en service tardives : amortissements manquants.

- Composants / démantèlement : obligations futures oubliées.

Contrôle : passerelle acquisitions ↔ immobilisations en cours ↔ mise en service.

7) Contrats de location / IFRS 16 ou équivalent

- Périmètres “hors bilan” restants : baux courts, options d’achat, indexations.

- Taux d’actualisation : cohérence d’une période à l’autre.

Test : rapprochement loyers payés ↔ amortissement de l’actif droit d’usage + intérêts.

8) Trésorerie & rapprochements

- Écritures en suspens anciennes : éclairez ou annulez (pas d’empilage perpétuel).

- Caisses : inventaires physiques signés, écarts récurrents.

- Cash “restreint” : dépôts de garantie, cautions (présentation).

Test : rapprochez mouvements bancaires des 3 derniers jours du mois.

9) Paie & social

- Provisions congés/13e mois/bonus : base, taux, charges patronales, cut-off.

- Indemnités de rupture : dates d’éligibilité, brut vs net, étalement éventuel.

Red flag : bond de la masse salariale sans variation d’effectif expliquée.

10) Fiscalité

- TVA : prorata, livraisons intracom, délais, avoirs tardifs.

- IS / impôts différés : revues des retraitements principaux et des pertes reportables.

Test : “bridge” résultat comptable → fiscal → impôt enregistré.

11) Devises & effets de change

- Écarts de conversion : réévaluation au dernier cours de clôture (créances/dettes).

- Couvertures (hedge) : documentation et efficacité (compte de réserve).

Red flag : créances clients longues en devise sans couverture.

12) Intra-groupe & parties liées

- Soldes miroirs : les deux côtés doivent concorder (dates, devises, conditions).

- Refacturations de services / marges de management fees : documentation prix de transfert.

Test : circularisation réciproque + tableau d’éliminations.

13) Subventions & aides

- Subventions d’investissement : reprise systématique au rythme de l’amortissement.

- Aides d’exploitation : rattachement à la période de coût.

Red flag : subvention encaissée mais sans schéma de reprise.

14) Provisions & engagements

- Litiges : probabilité/impact, documentation externe (avocats), révisions post-clôture.

- Contrats onéreux : pertes attendues, pénalités.

- Garanties clients : taux historique vs cas spécifiques.

Test : matrice risques (P×I) + suivi des provisions N-1 (consommées/reprises).

15) Événements post-clôture

- Ajustants (info sur conditions existant à la clôture) vs non-ajustants (à mentionner).

Réflexe : revue des faits marquants jusqu’à la date d’arrêté des comptes.

16) Périmètre & opérations exceptionnelles

- Fusions, cessions, carve-out : méthodes, dates d’effet, goodwill, plus-values.

- Changements de méthodes : justification, retraitements comparatifs.

Red flag : “autres produits/charges” anormalement élevés.

17) Présentation & cohérences croisées

- Tableaux de flux : variations bilan ↔ flux (capex, BFR, financement).

- Annexes : cohérence des chiffres avec les états principaux.

- FEC : en-tête officiel, dates AAAAMMJJ, pas de milliers, séquence d’écritures continue.

Test : 5 rapprochements “macro” (bilans, P&L, flux, annexes, FEC).

Mini-checklist “dernière passe”

- Cut-off validé (ventes/achats/banque/paie)

- Provisions justifiées (clients, stocks, litiges, bonus)

- Immos & AIC : mise en service + amortissements OK

- TVA/IS : bridge et contrôles de base faits

- Intra-groupe : soldes réciproques concordants

- Événements post-clôture revus et traités

- Dossier indexé, tick-marks posés, signatures et dates de revue

Modèle de dossier de révision comptable – Vierge et Prérempli

Votre dossier de révision comptable raconté pour vous – pas comme un classeur poussiéreux, mais comme l’histoire complète de votre exercice, prête à être relue, vérifiée et transmise.

Ce que c’est, pour vous

Un lieu unique où tout converge : chiffres, preuves, raisonnements et décisions. Vous y mettez ce qui établit vos comptes (ce qui existe, ce qui manque, ce qui a du sens) et ce qui explique vos choix (méthodes, seuils, jugements).

Le fil d’Ariane (vous ne vous perdez jamais)

Tout part d’une balance de départ et arrive à une balance de clôture. Entre les deux, des feuilles maîtresses (par cycle) et des renvois qui prouvent vos montants. Vous cochez, signez, datez : la trace montre qui a fait quoi, quand, et pourquoi.

Votre sommaire vivant (pensé en cycles, pas en tiroirs)

- Trésorerie & banque : rapprochements, intérêts, cut-off, confirmations.

- Ventes & créances : cut-off, circularisations, provisions pour doutes, tests de cohérence CA ↔ TVA.

- Achats & dettes : factures reçues/non parvenues, escomptes, avoirs, confirmations fournisseurs.

- Immobilisations & amortissements : acquisitions, cessions, plans, tests de valeur.

- Stocks & marges : inventaires, coûts, démarque, méthodes (FIFO, CMP) et effets sur la marge.

- Paie & charges sociales : réciprocité paie ↔ écritures, provisions congés/bonus.

- Fiscalité : TVA collectée/déductible, impôt, taxes locales, échéanciers.

- Capitaux propres & financement : apports, dividendes, covenants bancaires.

- Hors bilan & engagements : baux, garanties, litiges, lettres d’avocats.

Votre façon de prioriser (vous gagnez du temps)

Vous fixez un seuil de matérialité et une carte des risques. Là où l’enjeu ou la fragilité est haut, vous testez plus : échantillonnage, analytique, circularisations. Ailleurs, vous revoyez par exception. Résultat : de la profondeur où c’est utile, de la vitesse partout.

Les preuves qui parlent (et tiennent au contrôle)

Chaque montant a son preuve à l’appui : facture, ordre de virement, contrat, inventaire signé, feuille de paie, courrier d’avocat. Vous les rangez logiquement (cycle → test → pièce), vous les annotez (tickmarks), vous les reliez au chiffre (renvoi vers la ligne de balance).

Vos tests “signature”

- Cut-off ventes/achats : les bonnes charges/produits au bon exercice.

- Analytique : ratios, tendances, marges anormales qui déclenchent une recherche.

- Rapprochements : banque, TVA, intercos, paie — vous faites se parler les systèmes.

- Provisions : méthodes, hypothèses, sensibilité (ce qui change si on change l’hypothèse).

- Présentations : les libellés et reclassements rendent le bilan lisible.

Ce que vous signez (sans crispation)

Chaque cycle a une revue (préparé par / revu par / date). Les points ouverts sont listés, datés, assignés. En fin de dossier, une note de clôture résume les risques résiduels, les choix retenus et les actions à reporter au prochain exercice.

Vos petites victoires récurrentes

- Vous retrouvez une pièce en 30 secondes, pas en 30 minutes.

- Vous expliquez un écart sans improviser.

- Vous formez un nouveau collaborateur en lui ouvrant le dossier : la méthode est visible.

Les écueils que vous évitez

- Montants orphelins (pas de renvoi) → chaque chiffre renvoie à sa preuve.

- Contrôles muets (pas de conclusion) → chaque test a un verdict.

- Versions sauvages → un index, des dates, un gel à la remise.

Deux usages, un même confort

- En cabinet : le dossier est votre preuve de travail et votre mémoire client.

- En entreprise : c’est votre appui de clôture, votre base d’échanges avec CAC, banquier, management.

Votre prochain pas (simple)

Commencez par une page d’index et trois cycles prioritaires (banque, ventes, achats). Fixez 1 seuil et 5 tests clés. Le reste viendra vite : un bon dossier se construit comme une ville, quartier par quartier — mais il reste habitable dès le premier jour.

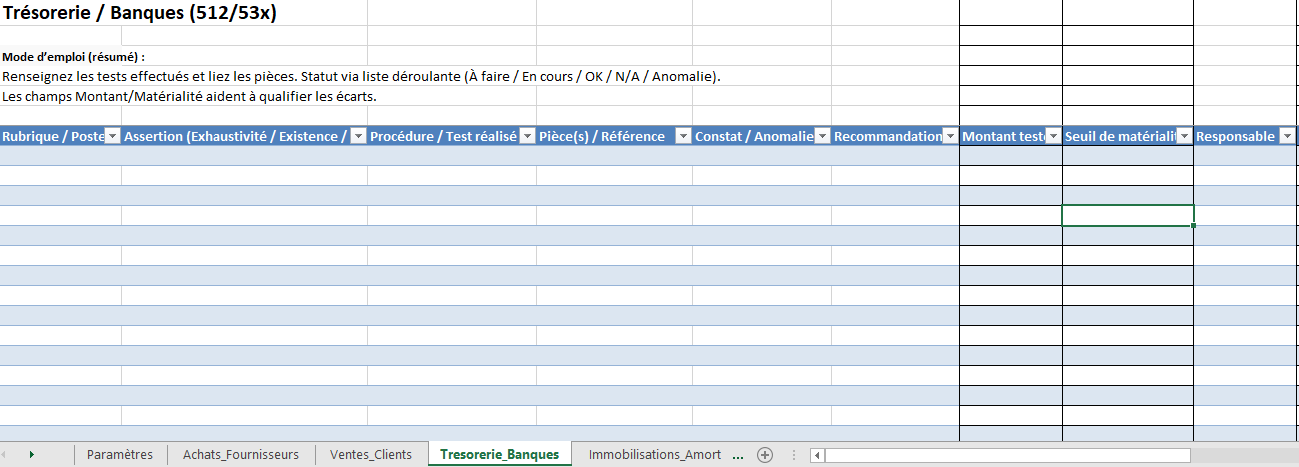

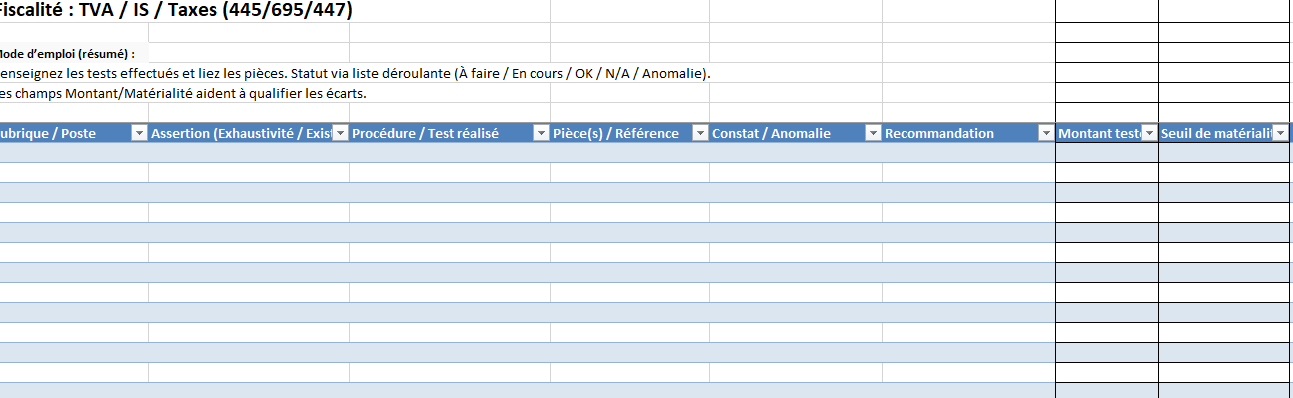

Mode d’emploi — Dossier de révision comptable (normes françaises)

Objectif : fournir un classeur unique pour piloter vos travaux de révision par cycle (achats, ventes, trésorerie, immobilisations, paie, fiscalité, etc.), tracer les pièces, suivre les anomalies et conclure, conformément aux usages et contrôles attendus en France.

Prise en main

1) Onglet Paramètres : renseignez l’exercice, la date de clôture, la devise et votre seuil de matérialité.

2) Onglet Tableau_de_bord : suivez l’avancement par cycle (barres d’avancement automatiques).

3) Feuilles de cycle : pour chaque poste, décrivez la procédure/test, joignez les références, sélectionnez le Statut via la liste déroulante, consignez constats et recommandations. Les colonnes numériques sont formatées en euros.

4) Annexes_Pieces : indexez les pièces (nomenclature), les préparateurs et revues.

Bonnes pratiques

• Périmètre & matérialité : adaptez le seuil de matérialité à la taille du client et au risque par cycle.

• Traçabilité : utilisez la colonne “Réf. Dossier” pour relier chaque test à une pièce indexée.

• Revue : assignez un responsable et une échéance ; filtrez par “À faire/En cours/Anomalie” pour prioriser.

• Conclusion : rédigez une conclusion par test et un récapitulatif par cycle dans le Tableau de bord.

Avertissement

Ce modèle outille la révision comptable courante et les diligences usuelles par cycle. Il ne remplace ni le jugement professionnel, ni les exigences spécifiques applicables à certains secteurs, ni les travaux d’audit légal au sens des NEP. À adapter à votre cabinet et à vos clients.