Modèle Excel gratuit de compte de résultat pour une association

Recommandés

Un jour ou l’autre, toutes les associations sérieuses se posent la même question : « Où en sommes-nous vraiment ? ». Le compte de résultat est la réponse structurée à cette inquiétude très saine. Ce n’est pas seulement un document pour le banquier ou la préfecture : c’est une photographie de la vie financière de votre projet collectif.

1. À quoi sert le compte de résultat d’une association ?

Le compte de résultat retrace, sur une période donnée (souvent l’année civile), l’ensemble des produits (ce qui entre) et des charges (ce qui sort). Il montre comment se forme le résultat de l’exercice : excédent si les produits sont supérieurs aux charges, déficit dans le cas inverse.

Dans le monde associatif, l’enjeu n’est pas de « faire du bénéfice » mais de dégager des marges de manœuvre pour financer les activités, renouveler le matériel, absorber un aléa ou préparer un nouveau projet. C’est pour cela que l’on parle :

- d’excédent plutôt que de bénéfice,

- de déficit plutôt que de perte.

Le compte de résultat est utile à plusieurs niveaux :

- Pour les dirigeants : il permet de vérifier si le modèle économique tient la route, si l’association dépend trop d’un financeur, si certaines activités sont structurellement déficitaires.

- Pour les membres et bénévoles : il apporte de la transparence, renforce la confiance, légitime les choix du bureau.

- Pour les partenaires (collectivités, mécènes, bailleurs) : il est la base du dialogue financier et conditionne parfois l’octroi ou le renouvellement de subventions.

2. Les spécificités du plan comptable associatif

Les associations ne fonctionnent pas tout à fait comme une entreprise classique. Le plan comptable des associations est une adaptation du plan comptable général, définie par l’Autorité des Normes Comptables (ANC), notamment via le règlement n°2018-06.

On y trouve des particularités fortes :

- des comptes dédiés aux cotisations, dons et subventions,

- des notions de fonds associatifs avec ou sans droit de reprise (apports des membres, legs, subventions d’investissement),

- la possibilité de suivre des fonds dédiés, c’est-à-dire des ressources affectées à un projet précis et non encore consommées à la fin de l’exercice.

En pratique, cela ne change pas le quotidien d’un trésorier débutant qui tient ses comptes dans un tableur : mais c’est ce cadre qui explique pourquoi certaines lignes sont spécifiques au monde associatif (cotisations, contributions volontaires en nature, fonds dédiés…).

3. Les grandes rubriques du compte de résultat d’une association

Avant d’ouvrir un fichier Excel, il est utile de comprendre la logique du document. On la résume souvent en trois volets : produits, charges, puis résultat.

3.1. Les produits d’exploitation

Ce sont toutes les ressources liées à l’activité habituelle de l’association :

- Cotisations des adhérents

- Subventions d’exploitation (collectivités, organismes publics, parfois fondations privées)

- Dons et mécénat

- Ventes de produits / prestations (billetterie, stages, vente d’objets, cours, licences…)

- Autres produits d’exploitation (refacturations, petites recettes annexes, etc.)

Ces montants traduisent la capacité de l’association à mobiliser des ressources autour de son projet.

3.2. Les charges d’exploitation

Face aux produits, on retrouve toutes les charges nécessaires à la mise en œuvre des actions :

- Achats et charges externes (fournitures, petit matériel, prestations de services)

- Services extérieurs (loyer, énergie, assurances, téléphonie, honoraires…)

- Frais de déplacement et de mission

- Charges de personnel (salariés) et, le cas échéant, bénévolat valorisé

- Impôts et taxes

- Autres charges d’exploitation

En langage simple : ce sont tous les moyens consommés pour produire les activités affichées dans le rapport d’activité.

3.3. Le résultat de l’exercice

En fin de tableau, une ligne résume tout :

Résultat de l’exercice = Total des produits – Total des charges

Dans le cadre associatif, on parlera donc d’excédent (si ce total est positif) ou de déficit (s’il est négatif).

Cet excédent pourra ensuite être :

- réaffecté aux projets futurs,

- mis en réserve (fonds associatifs),

- ou éventuellement consommé pour couvrir un déficit antérieur.

4. La place des contributions volontaires en nature et du bénévolat

Un cas particulier intéresse beaucoup le monde associatif : le bénévolat et, plus largement, les contributions volontaires en nature (mise à disposition de salles, prêt de matériel, prestations gratuites).

En France, la valorisation du bénévolat repose sur des règles spécifiques :

- on utilise des comptes de classe 8 (comptes spéciaux) pour enregistrer, à titre d’information, la valeur estimée du travail bénévole,

- ces montants apparaissent au pied du compte de résultat, dans un tableau « Contributions volontaires en nature », mais ne modifient pas le résultat (l’écriture est symétrique : un compte de charge spéciale et un compte de produit spécial).

L’effet est double :

- Visibiliser l’apport réel des bénévoles : ce que l’association ne paye pas en euros mais reçoit en heures, en expertise, en prêts de locaux…

- Ne pas fausser le résultat : on ne crée ni bénéfice ni déficit supplémentaire, on informe simplement.

Pour de petites structures, cette valorisation reste facultative, mais elle devient un argument fort auprès des financeurs : elle montre que l’association porte un projet dont la valeur dépasse largement les flux financiers constatés.

5. Comment lire et commenter le compte de résultat en association ?

Un compte de résultat n’est pas fait pour rester silencieux dans un classeur. Il doit être commenté en assemblée générale, expliqué à voix haute, relié au terrain.

Quelques questions clés à se poser :

- La structure des produits est-elle équilibrée ?

L’association dépend-elle d’un seul financeur ou d’une seule subvention majeure ? Les cotisations et dons représentent-ils une part significative des ressources ou seulement une ligne symbolique ? - Les charges sont-elles en phase avec le projet ?

Une association très « terrain » dont les dépenses se concentrent sur des frais administratifs peut susciter des questions légitimes des adhérents. - L’excédent est-il cohérent ?

Un léger excédent récurrent peut être sain (création d’une marge de sécurité). Un excédent très élevé et répété peut interroger sur le niveau des cotisations ou le calibrage des tarifs. Un déficit chronique impose, lui, un débat stratégique.

L’objectif n’est pas de transformer les adhérents en experts-comptables, mais de montrer la cohérence entre les chiffres et le projet associatif.

6. Mettre en place un modèle simple sous Excel

Pour la plupart des associations, un tableur bien conçu (Excel, LibreOffice, Google Sheets) suffit largement, à condition d’être structuré avec méthode.

Un bon modèle de compte de résultat d’association peut reposer sur quelques principes simples :

- Deux colonnes principales :

- Exercice N

- Exercice N-1 (pour comparer immédiatement l’évolution)

- Un bloc Produits d’exploitation avec totaux automatiques,

- Un bloc Charges d’exploitation avec totaux automatiques,

- Une ligne finale Résultat de l’exercice (Excédent / Déficit) calculée par formule.

Pour aller plus loin et piloter l’association au quotidien, il est très utile de compléter ce compte de résultat par d’autres feuilles dans le même fichier :

- Budget vs réalisé

- Une colonne « Budget N » et une colonne « Réalisé N ».

- Un écart calculé automatiquement et un % de réalisation par ligne.

- De quoi voir, dès le milieu d’année, si l’association tient son cap financier.

- Suivi des cotisations

- Une ligne par adhérent (nom, type d’adhésion, montant, statut « payé ou non », date et mode de paiement).

- Un total automatique des cotisations encaissées.

- C’est un pont direct entre la liste des membres et la ligne “cotisations” du compte de résultat.

- Trésorerie mensuelle

- Pour chaque mois : solde initial, encaissements, décaissements, solde final.

- Le solde final d’un mois devient le solde initial du mois suivant.

- Cette feuille rassure le trésorier : elle montre si l’association peut absorber une dépense importante à un moment donné, même si le compte de résultat est globalement sain.

- Mode d’emploi / notes

- Une page qui explique, en français simple, ce que signifie chaque rubrique, comment la remplir, et comment interpréter les résultats.

- Idéal pour transmettre la fonction de trésorier à un successeur sans repartir de zéro.

Avec cet ensemble, le compte de résultat ne flotte plus dans l’abstrait : il est relié à des listes concrètes (adhérents, flux de trésorerie, budget) et devient un vrai outil de pilotage.

7. Bonnes pratiques pour un compte de résultat associatif utile

Quelques habitudes font la différence entre un tableau subi et un tableau qui éclaire vraiment :

- Joindre les pièces : factures, relevés bancaires, conventions de subvention… On doit pouvoir justifier chaque ligne importante.

- Verrouiller la structure : garder le même format d’une année sur l’autre pour faciliter les comparaisons et la reprise par un nouveau trésorier.

- Commenter les variations : signaler dans un petit encadré pourquoi une ligne explose ou chute (nouvelle subvention, arrêt d’une activité, investissement exceptionnel…).

- Relier chiffres et projet : présenter toujours le compte de résultat en regard d’un rapport d’activité : les euros racontent mieux l’histoire quand on sait ce qu’ils ont permis de réaliser.

- Se faire accompagner si besoin : pour les associations recevant des montants importants ou soumises à des obligations spécifiques (commissaire aux comptes, par exemple), l’appui ponctuel d’un expert-comptable reste précieux.

Modèle Excel gratuit – Compte de résultat pour association (avec budget, cotisations et trésorerie)

Le compte de résultat d’une association n’est pas une corvée administrative. C’est la mise en récit chiffrée d’une aventure collective : d’où viennent les ressources, comment elles sont utilisées, quelle marge de manœuvre il reste pour demain.

Avec un modèle clair, des rubriques adaptées au monde associatif, et quelques feuilles complémentaires (budget, cotisations, trésorerie), vous transformez un document imposé en véritable tableau de bord, lisible par le bureau, les adhérents et les partenaires.

Vue d’ensemble du kit

Le fichier « Kit_Association_Compte_Resultat_Complet.xlsx » est un petit tableau de bord financier spécialement pensé pour les associations.

Il regroupe dans un seul classeur :

- un compte de résultat prêt à l’emploi,

- un onglet Budget vs Réalisé,

- un suivi des cotisations adhérents,

- un tableau de trésorerie mensuelle,

- et une feuille Notes & mode d’emploi.

L’objectif est double :

- Faciliter la vie du trésorier (ou du bénévole qui s’y colle)

- Donner un outil clair et lisible aux membres, au bureau, et aux financeurs.

Les couleurs sont sobres et lisibles :

- en-têtes en bleu soutenu,

- sections en bleu clair,

- résultats en jaune pâle,

- chiffres alignés à droite, texte à gauche, bordures fines partout pour une impression propre.

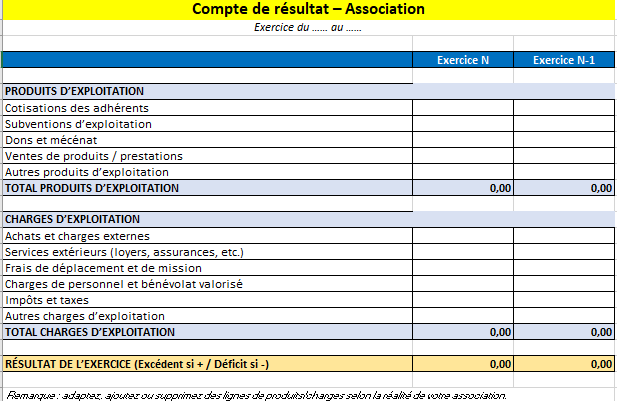

2. Feuille « Compte de résultat – Association »

Structure générale

Cette feuille est le cœur du modèle. Elle se présente en 3 colonnes :

- Colonne A : intitulés (rubriques)

- Colonne B : Exercice N (année en cours, par exemple 2024)

- Colonne C : Exercice N-1 (année précédente, pour comparaison)

En haut, tu as :

- Un titre centré : « Compte de résultat – Association »

- Un sous-titre : « Exercice du 01/01/2024 au 31/12/2024 » (modifiable)

Produits d’exploitation

Un premier bloc, sur fond bleu clair, regroupe les produits d’exploitation :

- Cotisations des adhérents

- Subventions d’exploitation

- Dons et mécénat

- Ventes de produits / prestations

- Autres produits d’exploitation

En bas de ce bloc, une ligne « TOTAL PRODUITS D’EXPLOITATION » calcule automatiquement la somme de toutes les lignes du dessus pour N et N-1 (formules de type =SOMME(...)).

Charges d’exploitation

Plus bas, un second bloc rassemble les charges d’exploitation :

- Achats et charges externes

- Services extérieurs (loyers, assurances, etc.)

- Frais de déplacement et de mission

- Charges de personnel et bénévolat valorisé

- Impôts et taxes

- Autres charges d’exploitation

Là encore, une ligne « TOTAL CHARGES D’EXPLOITATION » additionne automatiquement toutes les charges.

Résultat de l’exercice

En bas de tableau, une ligne sur fond jaune met en évidence :

RÉSULTAT DE L’EXERCICE (Excédent si + / Déficit si -)

La formule calcule automatiquement :

Total produits – Total charges, pour N et pour N-1.

C’est la ligne que l’on peut afficher en assemblée générale pour montrer clairement si l’association est en excédent ou en déficit.

3. Feuille « Budget vs réalisé »

Cette feuille sert de pont entre le prévisionnel et le réel.

Colonnes

- Rubrique

- Budget N

- Réalisé N

- Écart (Réalisé – Budget)

- % Réalisé

Les rubriques reprennent les grandes lignes du compte de résultat : cotisations, subventions, dons, ventes, achats, services extérieurs, etc.

Le trésorier remplit :

- la colonne Budget N en début d’année,

- la colonne Réalisé N au fil de l’exercice.

Les colonnes Écart et % Réalisé se calculent automatiquement. Une ligne TOTAL en bas additionne Budget, Réalisé et Écart pour l’ensemble des rubriques.

Cette feuille permet :

- de voir rapidement où l’on dépasse le budget,

- de suivre les postes sous-consommés,

- de préparer un commentaire simple en AG : « Nous avons dépensé 85 % de ce qui était prévu sur les services extérieurs », etc.

4. Feuille « Suivi cotisations »

Cette feuille transforme la liste d’adhérents en outil de pilotage.

Colonnes

- N°

- Nom

- Prénom

- Type d’adhésion (Individuelle, Étudiant, Soutien…)

- Montant

- Payé ? (Oui / Non)

- Date de paiement

- Mode de paiement (virement, chèque, espèces…)

Quelques lignes d’exemple sont déjà remplies pour illustrer le fonctionnement.

En bas, une ligne « Total des cotisations payées » calcule automatiquement la somme de tous les montants où la colonne « Payé ? » est renseignée par « Oui » (formule de type SOMME.SI).

Concrètement :

- tu peux filtrer sur les adhérents non payés,

- tu vois immédiatement le total encaissé,

- tu peux rapprocher ce total avec la ligne « Cotisations des adhérents » dans le compte de résultat.

5. Feuille « Trésorerie mensuelle »

C’est un tableau simple pour garder un œil sur la caisse / banque, mois par mois.

Organisation

En colonnes : les 12 mois de l’année (Janv à Déc).

En lignes :

- Solde initial

- Encaissements du mois

- Décaissements du mois

- Solde final

Le modèle commence avec un solde initial en janvier (exemple à 2 500 €).

Pour chaque mois :

- tu saisis les encaissements (subventions reçues, cotisations, ventes…),

- tu saisis les décaissements (frais, salaires, fournisseurs…),

- le solde final est calculé automatiquement : Solde initial + Encaissements – Décaissements

Et le solde final de janvier se reporte automatiquement comme solde initial de février, etc.

Cela donne une vision fluide de la trésorerie sur l’année.

6. Feuille « Notes & mode d’emploi »

Dernier onglet : une feuille entièrement textuelle qui explique :

- comment remplir le compte de résultat,

- comment utiliser Budget vs réalisé,

- comment alimenter le suivi des cotisations,

- comment saisir les flux dans la trésorerie mensuelle,

- et comment adapter le modèle à la réalité de l’association (ajouter des lignes, renommer des rubriques…).

C’est utile pour :

- transmettre le fichier à un nouveau trésorier,

- aider un bénévole peu à l’aise avec Excel,

- documenter le modèle pour qu’il vive plusieurs années sans se perdre.

Recommandés