📊 Modèle Excel de Comptabilité Analytique Automatisée – Spécial Entreprises Belges : principes et usages

La comptabilité analytique constitue un dispositif interne d’analyse qui a pour vocation de compléter la comptabilité générale. Son objectif final est de tracer la manière dont les charges se forgent et se propagent dans une organisation de façon à exercer un meilleur contrôle et à orienter la rentabilité de l’activité, d’un produit ou du service en soutien. En tant qu’outil non obligatoire — alors que la comptabilité générale l’est à cause de ses finalités fiscales et légales — elle est toutefois fortement conseillée en Belgique dans les PME, l’industrie, les hôpitaux et le secteur public.

🧱 Principes fondamentaux

- Décomposition des coûts

- Coûts directs : attribuables à un produit/service (matières premières, main-d’œuvre).

- Coûts indirects : mutualisés, à répartir via des clés de répartition (loyer, énergie…).

- Organisation par centres

- Centre de production : fabrique un produit (atelier).

- Centre support : ne produit pas mais soutient (RH, IT…).

- Calcul de coûts

- Coût d’achat = achat + frais d’approvisionnement.

- Coût de production = coût d’achat + coût de fabrication.

- Coût de revient = coût de production + frais de distribution.

- Méthodes utilisées

- Coût complet (ou full costing)

- Coût variable (ou direct costing)

- ABC (Activity-Based Costing)

📦 Usages concrets en Belgique

- Industrie : déterminer la rentabilité de chaque ligne de produit.

- Horeca : analyser le coût matière des plats.

- BTP : comparer la rentabilité par chantier.

- Institutions publiques : allouer les ressources entre services ou projets (souvent exigé dans les marchés publics).

- PME/Start-up : aider à la fixation des prix et à la prise de décisions.

📐 Modèle analytique type (simplifié)

| Activité | Coûts directs | Coûts indirects | Coût total | CA généré | Résultat |

|---|---|---|---|---|---|

| Produit A | 15 000 € | 5 000 € | 20 000 € | 25 000 € | 5 000 € |

| Produit B | 10 000 € | 6 000 € | 16 000 € | 18 000 € | 2 000 € |

| Service C | 5 000 € | 3 000 € | 8 000 € | 6 000 € | -2 000 € |

📈 Avantages pour une entreprise belge

✅ Meilleure compréhension des coûts

✅ Aide à la prise de décision (sous-traiter, abandonner un produit…)

✅ Outil d’aide au pricing et à la négociation

✅ Instrument stratégique en période de croissance ou de crise

🧮 Outils et mise en place

- Excel ou Google Sheets : suffisant pour une petite structure

- Logiciels ERP/Compta belges : Winbooks, Exact Online, Odoo

- Implémentation : faire simple au départ (produits ou projets principaux)

En Belgique, la comptabilité analytique est un levier puissant pour toute entreprise cherchant à améliorer sa rentabilité et sa compétitivité. Elle permet de sortir d’une logique purement fiscale pour aller vers une gestion stratégique et dynamique.

🔍 Méthodes de comptabilité analytique

1. 🧮 Méthode des coûts complets (full costing)

✅ Principe :

Impute tous les coûts (directs + indirects) aux produits ou services.

📌 Fonctionnement :

- Répartition des charges indirectes selon des clés de répartition (heures, m², etc.).

- Permet de calculer le coût de revient total d’un produit ou service.

🛠️ Usages :

- Secteur industriel, grande distribution, institutions publiques.

- Utilisé pour les budgets, les appels d’offre ou la fixation de prix.

➕ Avantages :

- Donne une vue complète de la rentabilité.

- Permet la comparaison avec la comptabilité financière.

➖ Limites :

- Lourdeur administrative.

- Risque de répartition peu pertinente des charges indirectes.

2. 💡 Méthode des coûts variables (direct costing)

✅ Principe :

Seuls les coûts variables (qui évoluent avec le volume d’activité) sont affectés aux produits. Les frais fixes sont isolés.

📌 Fonctionnement :

- Marge sur coût variable = chiffre d’affaires – coûts variables.

- Résultat = marge sur coût variable – frais fixes.

🛠️ Usages :

- Décisionnel : seuil de rentabilité, marges par produit.

- Très utilisé en PME et dans les analyses de court terme.

➕ Avantages :

- Simplicité.

- Idéal pour les décisions à court terme.

➖ Limites :

- Ne donne pas le coût complet d’un produit.

- Inadapté pour la fixation de prix à long terme.

3. 📦 Méthode ABC (Activity-Based Costing)

✅ Principe :

Répartit les coûts indirects selon les activités réellement consommées par chaque produit/service.

📌 Fonctionnement :

- On identifie les activités clés (ex. : production, livraison, SAV).

- On affecte les coûts à ces activités, puis aux produits selon leur consommation réelle.

🛠️ Usages :

- Très utilisée dans l’industrie, la logistique, les services techniques.

- Idéal pour produits/processus complexes avec beaucoup d’indirects.

➕ Avantages :

- Précision des coûts.

- Mise en lumière des activités les plus coûteuses.

➖ Limites :

- Complexité de mise en place.

- Nécessite une collecte fine des données.

4. 🔢 Méthode des centres d’analyse (ou sections homogènes)

✅ Principe :

Les coûts indirects sont répartis dans des centres d’analyse (production, administration, logistique), avant d’être affectés aux produits.

📌 Fonctionnement :

- Étape 1 : Répartition des charges indirectes dans les centres.

- Étape 2 : Transfert des coûts des centres auxiliaires vers les centres principaux.

- Étape 3 : Répartition finale sur les produits ou services.

🛠️ Usages :

- Utilisé dans les PME, les hôpitaux, les administrations.

➕ Avantages :

- Approche progressive et pédagogique.

- Facile à intégrer dans un système comptable existant.

➖ Limites :

- Clés de répartition parfois arbitraires.

🧭 Quelle méthode choisir ?

| Besoin | Méthode recommandée |

|---|---|

| Fixation de prix complets | Coûts complets |

| Analyse de seuil de rentabilité | Coûts variables |

| Optimisation de processus complexes | ABC |

| Structuration simple et progressive | Centres d’analyse |

📍 Comptabilité analytique en Belgique : Contexte et pratiques

📌 1. Obligation ou non ?

- Pas légalement obligatoire pour les entreprises classiques.

- Obligatoire pour certains secteurs :

- Hôpitaux publics et privés : selon l’arrêté royal du 17/09/2013, une comptabilité analytique est imposée.

- ASBL subventionnées, centres de formation, institutions sociales : souvent exigée par les pouvoirs subsidiants (Wallonie, FSE, UE…).

- Entreprises publiques autonomes ou intercommunales.

📌 2. Usages les plus fréquents

- PME industrielles : suivi des coûts de production par atelier ou produit.

- Start-ups et indépendants : détermination de la marge nette réelle par activité.

- Horeca : analyse du coût matière et de la rentabilité de la carte.

- ASBL : comptabilité par projet ou programme (suivi des fonds alloués).

- Services publics : affectation des ressources par service (transparence budgétaire).

📌 3. Méthodes utilisées en pratique

- Méthode des centres d’analyse : la plus répandue, souvent utilisée dans des outils comme Winbooks, Sage BOB, Odoo.

- Méthode des coûts complets : utilisée pour les prix de revient, notamment en industrie ou en cas d’analyse de rentabilité par produit.

- Méthode ABC : appliquée surtout dans les secteurs techniques et les grandes entreprises.

📌 4. Liens avec la comptabilité générale

- La compta analytique n’a pas de valeur fiscale, mais elle peut être liée à la compta générale via des logiciels intégrés.

- De nombreuses PME belges utilisent Excel ou des modules intégrés aux logiciels de facturation/compta.

📌 5. Enjeux spécifiques en Belgique

- Multilinguisme : nécessité d’adapter les modèles (FR/NL/EN).

- Spécificité des subventions régionales/fédérales : obligation de suivre précisément les coûts affectés.

- Cadre européen (FSE, Erasmus+, Interreg) : impose une traçabilité analytique stricte.

📘 Modèle Excel de Comptabilité Analytique Automatisée – Spécial Entreprises Belges

Ce modèle Excel structuré et automatisé est conçu pour accompagner les petites et moyennes entreprises belges dans la mise en œuvre d’une comptabilité analytique efficace, adaptée à leur réalité terrain.

Il permet d’organiser, répartir, analyser et visualiser les charges par centre de coûts, tout en offrant une base automatisée pour calculer les principaux ratios de rentabilité.

🧾 Feuille 1 : PARAMÈTRES

Cette feuille permet de définir les unités de travail par centre de coûts :

- Centre : PROD, ADMIN, RH

- Type de clé : h-machine, CA, ETP

- Unité de mesure : heures, euros, personnes

🎯 Objectif : normaliser les clés d’imputation pour la répartition des charges indirectes.

🗂 Feuille 2 : CENTRES

Liste complète des centres de coûts utilisés dans le modèle, distingués entre principal (ex. : Production) et support (ex. : RH, Administration).

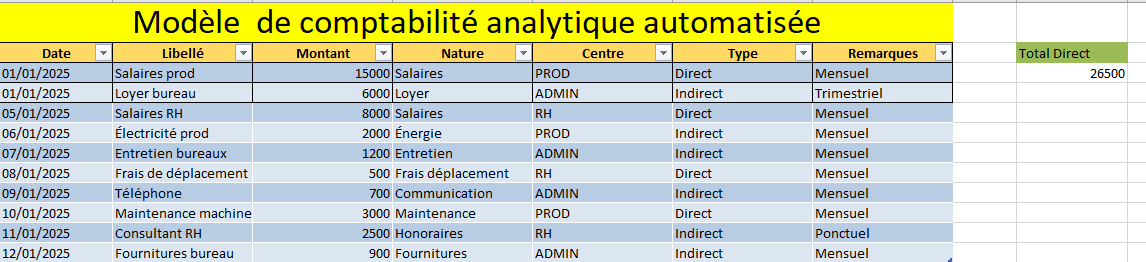

💰 Feuille 3 : CHARGES

Enregistrement détaillé de toutes les charges de la comptabilité générale :

- Saisie par nature, montant, centre, type (direct/indirect)

- Formule automatique : total des charges directes

- Intégration dans un tableau structuré, facilitant les tris, filtres et calculs

🔄 Feuille 4 : RÉPARTITION

Automatisation de la répartition des charges indirectes sur la base des clés définies :

- Calcul des taux unitaires

- Application sur les différents centres selon leur part (ex. CA ou heures)

- Formules dynamiques intégrées (

=B3/D3,=Taux*Unité)

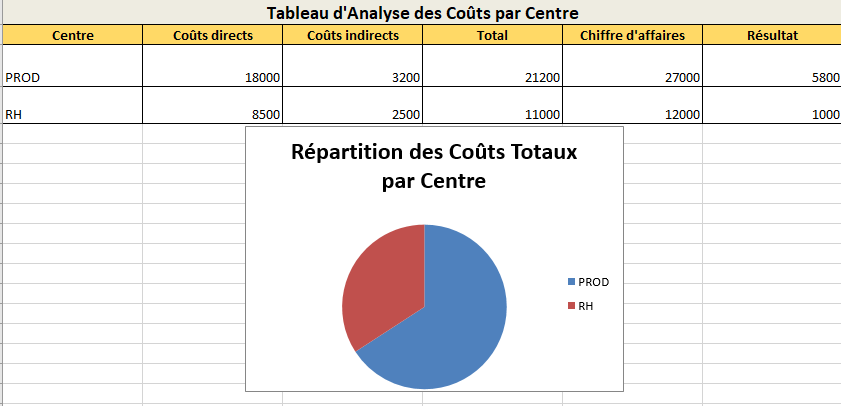

📊 Feuille 5 : ANALYSE

Synthèse des coûts par centre :

| Coûts directs | Coûts indirects | Total | CA | Résultat |

— tout y est calculé automatiquement.

✨ Ajout :

- Titre visuel

- Graphique en camembert : répartition des coûts par centre

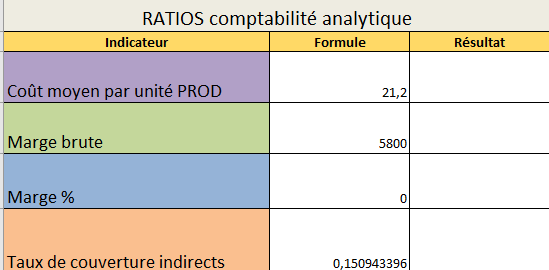

📈 Feuille 6 : RATIOS

Tableau automatique d’analyse de performance :

- Coût unitaire de production

- Marge brute

- Taux de couverture des coûts indirects

- Marge en %

🔍 Feuille 7 : TCD_CENTRES

Tableau croisé dynamique automatisé (via formules SOMME.SI) présentant :

- Total des charges par centre

- Prêt pour être transformé en TCD Excel natif si besoin

✅ FONCTIONNALITÉS CLÉS

- 🎨 Mise en forme couleur (orange/jaune) pour clarté visuelle

- 🔗 Feuilles interconnectées via formules (

SOMME.SI,XLOOKUP…) - 📊 Graphiques automatisés

- 🧩 Compatible avec vos exports comptables généraux

Pour qui ?

- Entreprises belges souhaitant aller au-delà de la comptabilité légale

- Responsables financiers, contrôleurs de gestion, dirigeants PME

FAQ comptabilité analytique automatisée sur Excel

Réponses courtes et terrain pour comprendre le modèle, l’utiliser et éviter les erreurs fréquentes.

QÀ quoi sert une comptabilité analytique dans Excel

Elle sert à calculer le coût réel d’un produit, d’un service ou d’une activité en répartissant les charges par centres de coûts et par objets de coût (produit, commande, projet, client).

- Comparer les coûts par atelier, service, chantier

- Identifier les postes qui dérivent et agir vite

- Améliorer la marge avec des décisions chiffrées

QQuelle différence entre comptabilité générale et analytique

La comptabilité générale répond à une logique légale et globale (charges, produits, résultat). La comptabilité analytique répond à une logique interne et détaillée : elle explique où et pourquoi les coûts apparaissent, et ce qu’ils coûtent réellement par activité.

QQuels sont les éléments indispensables d’un bon modèle Excel

- Un plan de centres de coûts clair (production, maintenance, logistique, admin…)

- Une table des charges (date, libellé, nature, montant, centre)

- Des clés de répartition paramétrables (heures, surface, volume, effectif…)

- Un calcul des coûts (directs + indirects) et un tableau de coût de revient

- Un tableau de bord (coût unitaire, écarts, tendances)

QComment répartir les charges indirectes sans se tromper

La règle simple : choisir une clé qui reflète la consommation réelle de ressources. Exemple :

- Énergie : kWh, heures machine, surface

- Maintenance : heures d’intervention, parc machines

- Administration : effectif, volume de commandes

QLe modèle convient-il aux PME, associations ou cabinets

Oui, si vous avez besoin de connaître le coût d’une activité (prestation, événement, dossier, service). Il suffit d’adapter :

- Les centres (ex. pôles, projets, antennes)

- Les objets de coût (ex. client, mission, événement)

- Les clés (ex. heures, nombre de dossiers, participants)

QQuelles données faut-il saisir pour que l’automatisation soit fiable

Trois points doivent être propres, sinon les résultats se dégradent :

- Codification identique des centres (pas de variantes)

- Dates et périodes cohérentes (mensuel, trimestriel…)

- Natures de charges stables (énergie, salaires, achats, sous-traitance…)

QComment obtenir un coût de revient par produit ou service

Vous additionnez :

- Coûts directs (matière, sous-traitance, main d’œuvre directe…)

- Coûts indirects répartis (atelier, énergie, maintenance, support…)

Ensuite, vous divisez par la quantité produite ou par l’unité de prestation (heure, pièce, dossier, journée…).

QPeut-on suivre les écarts entre budget et réalisé en analytique

Oui. L’idéal est d’avoir une table Budget (centre, nature, période, montant) et une table Réalisé. Le tableau de bord calcule :

- Écart (montant) et écart (pourcentage)

- Top 10 postes qui tirent le coût vers le haut

- Centres les plus instables sur la période

QQuels sont les pièges classiques avec un modèle Excel

- Mettre des charges indirectes en direct par facilité

- Choisir une clé de répartition « pratique » mais irréaliste

- Multiplier les catégories au point de perdre la lecture

- Changer les centres en cours d’année sans mapping

- Oublier d’isoler les charges exceptionnelles

QComment adapter le modèle si l’entreprise a plusieurs sites ou ateliers

Ajoutez une dimension Site (ou Atelier) dans les tables, puis définissez :

- Centres par site (Production A, Production B…)

- Clés propres à chaque site si nécessaire

- Un tableau comparatif : coût unitaire, dérive, productivité

QEst-ce compatible avec Power Query, TCD et graphiques

Oui. Un modèle analytique Excel est encore plus solide quand :

- Les tables sont au format « Liste » (Excel Table)

- Les imports passent par Power Query

- La restitution se fait via TCD et graphiques