Modèle de Dépréciation des Actifs dans Excel

La dépréciation des actifs est un concept essentiel en comptabilité, permettant aux entreprises de refléter la perte de valeur de leurs immobilisations au fil du temps. Un modèle de dépréciation des actifs aide à suivre cette diminution de valeur, facilitant la gestion financière et la prise de décision. Cet article explore l’importance de ce modèle, ses composantes clés et la manière de l’utiliser efficacement pour une gestion optimisée des immobilisations.

1. Qu’est-ce que la Dépréciation des Actifs ?

La dépréciation est un processus comptable qui consiste à répartir le coût d’un actif sur plusieurs années, représentant sa durée de vie utile. Elle reflète l’usure ou l’obsolescence de l’actif. En d’autres termes, la dépréciation permet d’étaler le coût d’acquisition de l’actif sur toute sa période d’utilisation au lieu de le comptabiliser en une seule fois.

2. Pourquoi un Modèle de Dépréciation des Actifs est-il Important ?

Le modèle de dépréciation des actifs est crucial pour plusieurs raisons :

- Gestion financière : Il permet de calculer la valeur nette des actifs et de présenter une image financière réaliste de l’entreprise.

- Réduction des charges fiscales : En amortissant un actif sur plusieurs années, l’entreprise peut réduire sa charge fiscale annuelle.

- Planification des investissements : Il permet d’anticiper les remplacements d’actifs à mesure qu’ils atteignent la fin de leur vie utile.

3. Principales Méthodes de Dépréciation

Il existe plusieurs méthodes de calcul de la dépréciation, chacune ayant ses propres avantages selon le type d’actif.

a. Amortissement linéaire (ou constant)

- Principe : La valeur de l’actif est répartie de manière uniforme sur sa durée de vie.

- Formule :

- Avantages : Facile à calculer et à appliquer, utilisé pour des actifs dont l’usure est régulière (ex. : mobilier de bureau, véhicules).

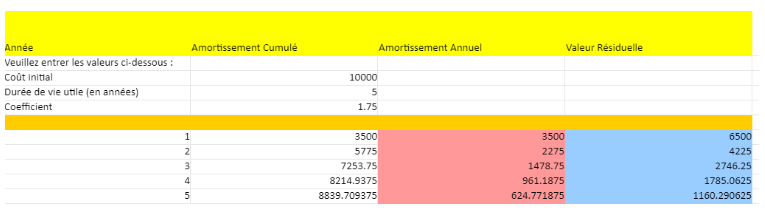

b. Amortissement dégressif

- Principe : L’actif est amorti plus rapidement au début de sa durée de vie, avec un pourcentage dégressif chaque année.

- Formule :

- Avantages : Adapté aux actifs technologiques ou industriels qui perdent rapidement de la valeur dans les premières années (ex. : équipements informatiques).

c. Amortissement selon l’utilisation

- Principe : La dépréciation est basée sur l’utilisation réelle de l’actif (heures d’utilisation, unités produites, etc.).

- Formule :

- Avantages : Convient aux machines ou équipements dont l’usure dépend directement de leur utilisation (ex. : machines de production).

4. Composantes Clés du Modèle de Dépréciation des Actifs

Un modèle de dépréciation des actifs bien conçu doit contenir plusieurs informations essentielles pour suivre la perte de valeur de chaque actif au fil du temps. Voici les éléments clés à inclure :

- Numéro d’Immobilisation : Un identifiant unique pour chaque actif afin de faciliter le suivi.

- Désignation : Nom ou description de l’actif (ex. : Véhicule utilitaire, Machine CNC).

- Coût d’Acquisition : Montant payé pour l’achat de l’actif, hors taxes.

- Date d’Acquisition : Date à laquelle l’actif a été acheté ou mis en service.

- Durée de Vie Utile : Nombre d’années durant lesquelles l’actif est censé être utilisé.

- Valeur Comptable : Valeur actuelle de l’actif après dépréciation (coût initial moins l’amortissement cumulé).

- Méthode d’Amortissement : Méthode de calcul utilisée pour déprécier l’actif (linéaire, dégressif, etc.).

- Taux d’Amortissement : Pourcentage annuel utilisé pour calculer la dépréciation de l’actif.

- Valeur Résiduelle : Valeur estimée de l’actif à la fin de sa durée de vie utile (généralement une petite fraction du coût d’acquisition).

5. Exemple de Modèle de Dépréciation des Actifs

Voici un exemple simplifié de modèle de dépréciation des actifs :

| Numéro d’Immobilisation | Désignation | Coût d’Acquisition | Date d’Acquisition | Durée de Vie (ans) | Méthode d’Amortissement | Taux d’Amortissement | Valeur Comptable |

|---|---|---|---|---|---|---|---|

| 1 | Véhicule utilitaire | 25 000 € | 01/01/2020 | 5 | Linéaire | 20% | 15 000 € |

| 2 | Ordinateur portable | 1 200 € | 15/05/2021 | 3 | Linéaire | 33% | 1 000 € |

| 3 | Imprimante | 300 € | 10/03/2019 | 3 | Linéaire | 33% | 100 € |

6. Comment Utiliser un Modèle de Dépréciation des Actifs

Voici les étapes à suivre pour utiliser efficacement un modèle de dépréciation des actifs :

Étape 1 : Recueillir les informations initiales

Identifiez chaque actif et enregistrez son coût d’acquisition, la date d’achat, ainsi que la méthode d’amortissement choisie. Assurez-vous de préciser la durée de vie utile estimée et la valeur résiduelle éventuelle.

Étape 2 : Calculer la dépréciation annuelle

Appliquez la méthode d’amortissement appropriée (linéaire, dégressif, ou autre) pour déterminer la dépréciation annuelle. Inscrivez cette dépréciation dans le modèle chaque année.

Étape 3 : Suivre la valeur comptable

Ajustez la valeur comptable de chaque actif chaque année en déduisant la dépréciation annuelle. Cette valeur comptable est utilisée dans les bilans financiers pour refléter la valeur réelle de l’actif dans les livres comptables.

Étape 4 : Réviser régulièrement

Il est important de réévaluer régulièrement les actifs, surtout si leur durée de vie réelle diffère de la durée de vie prévue initialement. Des ajustements peuvent être faits en cas de changement significatif dans l’utilisation ou l’état de l’actif.

7. Avantages d’un Modèle de Dépréciation Structuré

- Suivi simplifié des immobilisations : Un modèle bien structuré permet de suivre la perte de valeur des actifs sur toute leur durée de vie utile.

- Précision comptable : Il assure que la valeur des immobilisations dans les états financiers est à jour, réduisant ainsi les risques d’erreurs ou de mauvaises interprétations financières.

- Aide à la planification : Connaître la dépréciation des actifs permet de mieux planifier les investissements futurs pour remplacer les actifs vieillissants.

- Réduction des impôts : En étalant le coût de l’actif sur plusieurs années, les entreprises peuvent réduire leur charge fiscale annuelle, ce qui améliore la gestion de trésorerie.

8. Conclusion

Un modèle de dépréciation des actifs est un outil fondamental pour gérer efficacement la perte de valeur des immobilisations au fil du temps. Il aide non seulement à établir une image fidèle de la situation financière de l’entreprise, mais aussi à mieux planifier les dépenses futures en remplaçant les actifs vieillissants de manière proactive. Utiliser un tel modèle assure une gestion transparente et organisée des immobilisations tout en optimisant les avantages fiscaux et financiers.

Si vous n’utilisez pas encore un modèle de dépréciation des actifs, il est temps d’adopter cette pratique pour une gestion comptable rigoureuse et une meilleure prise de décision financière.

💡 Les actifs amortis sont généralement des immobilisations corporelles et incorporelles qui perdent de la valeur avec le temps en raison de l’usure, de l’obsolescence ou de la consommation. Voici les principaux types d’actifs qui sont souvent amortis :

1. Immobilisations corporelles (tangibles)

Ce sont des actifs physiques utilisés dans les opérations de l’entreprise. Leur amortissement reflète l’usure physique et la diminution de valeur au fil du temps.

a. Véhicules

- Exemples : Voitures de société, camions, fourgonnettes.

- Durée de vie : Souvent amortis sur 4 à 7 ans.

- Raison de l’amortissement : Usure mécanique, entretien régulier, et obsolescence technologique.

b. Machines et équipements industriels

- Exemples : Machines de production, robots industriels, outils de coupe.

- Durée de vie : Amortis sur 5 à 15 ans, selon le type de machine.

- Raison de l’amortissement : Usure due à l’utilisation régulière et remplacement des pièces usées.

c. Matériel informatique

- Exemples : Ordinateurs, serveurs, équipements réseau.

- Durée de vie : Souvent amortis sur 3 à 5 ans.

- Raison de l’amortissement : Obsolescence rapide, baisse de performance et développement technologique.

d. Équipements de bureau

- Exemples : Photocopieurs, imprimantes, téléphones, meubles.

- Durée de vie : Généralement amortis sur 3 à 7 ans.

- Raison de l’amortissement : Usure physique, vieillissement des équipements et changements d’usage.

e. Bâtiments

- Exemples : Usines, entrepôts, bureaux.

- Durée de vie : Amortis sur 20 à 50 ans, selon le type de bâtiment et la réglementation fiscale.

- Raison de l’amortissement : Détérioration des infrastructures, réhabilitations, et ajustements pour respecter les nouvelles normes de sécurité.

f. Équipements de construction

- Exemples : Grues, tractopelles, bulldozers.

- Durée de vie : Souvent amortis sur 7 à 10 ans.

- Raison de l’amortissement : Usure mécanique due à l’utilisation fréquente et dure.

2. Immobilisations incorporelles (intangibles)

Les actifs incorporels ne sont pas des objets physiques, mais leur valeur peut aussi diminuer avec le temps en raison de l’obsolescence ou de la perte de rentabilité.

a. Logiciels

- Exemples : Systèmes ERP, logiciels spécialisés, licences d’utilisation.

- Durée de vie : Amortis sur 3 à 5 ans.

- Raison de l’amortissement : Obsolescence technologique, mises à jour ou remplacement par des versions plus performantes.

b. Brevets

- Exemples : Brevets industriels, inventions protégées.

- Durée de vie : Amortis sur la durée de protection légale, généralement 10 à 20 ans.

- Raison de l’amortissement : Perte de l’exclusivité d’exploitation, innovation technologique rendant le brevet moins pertinent.

c. Fonds de commerce

- Exemples : Marques, réputation, clientèle.

- Durée de vie : Varie selon la nature du fonds de commerce, mais amorti généralement sur 5 à 10 ans.

- Raison de l’amortissement : Diminution de la clientèle, changements dans les tendances du marché, ou perte d’avantages concurrentiels.

d. Licences et concessions

- Exemples : Concessions pour l’exploitation de ressources naturelles, licences de diffusion, franchises.

- Durée de vie : Amortis sur la durée du contrat de concession ou de licence, souvent entre 5 et 20 ans.

- Raison de l’amortissement : Épuisement des droits d’exploitation ou fin du contrat.

3. Immobilisations financières

Bien que les immobilisations financières ne soient pas amorties de la même manière que les actifs corporels ou incorporels, elles peuvent perdre de la valeur et être soumises à des dépréciations lorsque leur valeur diminue de façon permanente.

- Exemples : Participations dans des entreprises, obligations, actions détenues à long terme.

- Raison de la dépréciation : Perte de valeur durable des investissements financiers.

4. Améliorations locatives

- Exemples : Travaux réalisés pour améliorer des bureaux ou des locaux loués (cloisons, installation de câblages, décoration).

- Durée de vie : Amortis sur la durée du bail ou la durée de vie utile des améliorations (généralement 5 à 10 ans).

- Raison de l’amortissement : Usure des installations et expiration du contrat de location.

5. Terrains et actifs non amortissables

Les terrains sont une exception notable. Contrairement aux autres immobilisations, les terrains ne sont généralement pas amortis, car ils ne se dégradent pas avec le temps et, en fait, peuvent augmenter en valeur

Les actifs qui sont souvent amortis sont principalement des immobilisations corporelles comme les véhicules, les machines, les bâtiments et les équipements informatiques, ainsi que des immobilisations incorporelles comme les brevets, les logiciels et les licences. L’amortissement de ces actifs permet aux entreprises de mieux refléter la perte de valeur dans leurs états financiers et de planifier le remplacement ou la mise à jour de ces actifs de manière proactive.

l’Amortissement Dégressif – Calculateur Automatisé dans Excel 👇