Marge sur Coût Variable : Exercices Corrigés

La marge sur coût variable (MCV) est un indicateur financier crucial dans l’analyse des performances d’une entreprise. Elle permet de déterminer combien chaque unité vendue contribue à la couverture des coûts fixes et à la réalisation du bénéfice. Cet article explore en détail le concept de marge sur coût variable, son calcul, son importance et présente des exercices corrigés pour une meilleure compréhension.

Définition de la Marge sur Coût Variable

La marge sur coût variable est la différence entre le chiffre d’affaires et les coûts variables. Les coûts variables sont ceux qui varient directement avec le niveau de production ou de vente, tels que les coûts des matières premières, la main-d’œuvre directe et les frais de transport.

Formule : Marge sur Coût Variable (MCV)

(MCV)= Chiffre d’Affaires−Coûts Variables

Importance de la MCV

- Analyse de la Rentabilité : La MCV permet de mesurer la contribution de chaque produit à la couverture des coûts fixes et au profit.

- Décision de Prix : Elle aide à déterminer les prix de vente en assurant que chaque unité vendue génère suffisamment de marge pour couvrir les coûts fixes.

- Gestion des Coûts : En identifiant les coûts variables, les entreprises peuvent mieux gérer et réduire ces coûts pour améliorer la rentabilité.

- Planification et Contrôle : La MCV est essentielle dans la planification budgétaire et le contrôle de gestion.

Exercices Corrigés

Exercice 1 : Calcul de la Marge sur Coût Variable (MCV)

Énoncé : Une entreprise fabrique des widgets. Voici les données pour le mois de juin :

- Chiffre d’affaires : 50 000 €

- Coûts variables : 30 000 €

Calculez la MCV.

Solution :

MCV=Chiffre d’Affaires−Coûts Variables

MCV=50000€−30000€=20000€

Exercice 2 : Analyse de Rentabilité

Énoncé : Une entreprise produit des gadgets. Les informations suivantes sont disponibles :

- Prix de vente unitaire : 25 €

- Coût variable unitaire : 15 €

- Coûts fixes mensuels : 10 000 €

- Volume de vente mensuel : 2 000 unités

- Calculez la MCV par unité.

- Calculez la MCV totale.

- Déterminez le résultat net de l’entreprise.

Solution :

MCV par unité :

MCV par unité =Prix de vente unitaire−Coût variable unitaire

=25€−15€=10€

—– Le MCV totale :

MCV totale=MCV par unité ×Volume de vente-

MCV totale=10€×2000=20000€

Le Résultat net :

Résultat net=MCV totale−Coûts fixes

20000€−10000€=10000€

L’entreprise réalise un bénéfice net de 10 000 €.

Exercice 3 : Impact de la Variation des Coûts Variables

Énoncé : Supposons que l’entreprise de l’exercice 2 envisage une réduction des coûts variables de 2 € par unité. Recalculez la MCV par unité, la MCV totale et le résultat net.

Solution :

Nouveau coût variable unitaire :

Nouveau coût variable unitaire=15€−2€=13€

MCV par unité :

MCV par unitéˊ=25€−13€=12€

Le MCV totale :

MCV totale=12€×2000=24000€

Nouveau résultat net :

Résultat net=24000€−10000€=14000€

Avec la réduction des coûts variables, le bénéfice net de l’entreprise augmente à 14 000 €.

Exercices Avancés sur la Marge sur Coût Variable avec Corrigés

Exercice 1 : Analyse de Sensibilité et Effet de Levier Opérationnel

Énoncé :

Une entreprise fabrique deux produits, A et B. Les informations suivantes sont disponibles :

| Produit | Prix de vente unitaire | Coût variable unitaire | Volume de vente mensuel |

|---|---|---|---|

| A | 40 € | 25 € | 1 500 unités |

| B | 30 € | 18 € | 2 000 unités |

Les coûts fixes totaux sont de 35 000 € par mois.

- Calculez la MCV totale de l’entreprise.

- Calculez le résultat net de l’entreprise.

- Déterminez l’effet de levier opérationnel de l’entreprise.

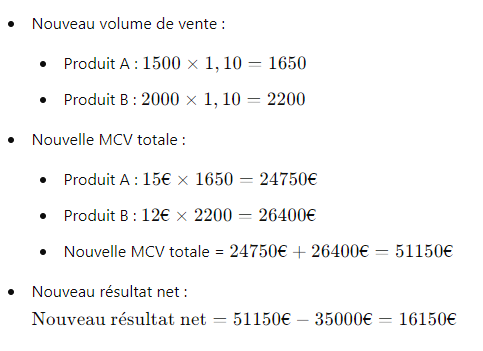

- Analysez l’impact d’une augmentation de 10 % des ventes de chaque produit sur le résultat net.

Solution :

—- Le MCV par unité :

- Produit A : ( 40 € – 25 € = 15 € )

- Produit B : ( 30 € – 18 € = 12 € )

MCV totale :

- Produit A : ( 15 € \times 1 500 = 22 500 € )

- Produit B : ( 12 € \times 2 000 = 24 000 € )

- MCV totale = ( 22 500 € + 24 000 € = 46 500 € )

Résultat net :

Effet de levier opérationnel :

Une augmentation de 10 % des ventes augmente le résultat net de 11 500 € à 16 150 €, soit une augmentation de 40,43 %.

Exercice 2 : Analyse de la Rentabilité de la Ligne de Produits

Énoncé :

Une entreprise produit trois lignes de produits, X, Y et Z. Les informations suivantes sont disponibles :

| Produit | Prix de vente unitaire | Coût variable unitaire | Volume de vente mensuel |

|---|---|---|---|

| X | 50 € | 30 € | 1 000 unités |

| Y | 60 € | 35 € | 800 unités |

| Z | 70 € | 40 € | 600 unités |

Les coûts fixes spécifiques aux produits sont de 10 000 € pour X, 12 000 € pour Y, et 8 000 € pour Z. Les coûts fixes communs sont de 15 000 €.

- Calculez la MCV de chaque produit.

- Calculez le résultat net de chaque produit et de l’ensemble de l’entreprise.

- Recommandez si l’entreprise devrait continuer, modifier ou abandonner l’un des produits.

Solution :

Le MCV par unité :

- Produit X : ( 50 € – 30 € = 20 € )

- Produit Y : ( 60 € – 35 € = 25 € )

- Produit Z : ( 70 € – 40 € = 30 € )

MCV totale :

Résultat net de chaque produit :

Résultat net total de l’entreprise :

Recommandation :

Tous les produits contribuent positivement à la couverture des coûts fixes communs et génèrent un bénéfice net. Il serait donc recommandé de continuer à produire les trois lignes de produits.

Exercice 3 : Analyse de Scénario

Énoncé :

Une entreprise produit un unique produit avec les informations suivantes :

- Prix de vente unitaire : 100 €

- Coût variable unitaire : 60 €

- Volume de vente annuel : 10 000 unités

- Coûts fixes annuels : 250 000 €

L’entreprise envisage trois scénarios pour l’année suivante :

- Augmentation du prix de vente de 10 % sans changement de volume de vente.

- Réduction du coût variable de 10 % avec une augmentation de volume de vente de 5 %.

- Augmentation des coûts fixes de 20 % avec une augmentation de volume de vente de 10 %.

Calculez la MCV totale, le résultat net et analysez quel scénario est le plus avantageux.

Solution :

Situation actuelle :

- MCV unitaire = 100 € – 60 € = 40 €

- MCV totale = 40 € × 10 000 = 400 000 €

- Résultat net = 400 000 € – 250 000 € = 150 000 €

Scénario 1 :

- Nouveau prix de vente unitaire = 100 € × 1,10 = 110 €

- Nouvelle MCV unitaire = 110 € – 60 € = 50 €

- Nouvelle MCV totale = 50 € × 10 000 = 500 000 €

- Résultat net = 500 000 € – 250 000 € = 250 000 €

Le Scénario 2 :

- Nouveau coût variable unitaire = 60 € × 0,90 = 54 €

- Nouvelle MCV unitaire = 100 € – 54 € = 46 €

- Nouveau volume de vente = 10 000 × 1,05 = 10 500

- Nouvelle MCV totale = 46 € × 10 500 = 483 000 €

- Résultat net = 483 000 € – 250 000 € = 233 000 €

Scénario 3 :

- Nouvelle MCV totale = 40 € × 11 000 = 440 000 € (volume de vente augmenté de 10 %)

- Nouveaux coûts fixes = 250 000 € × 1,20 = 300 000 €

- Résultat net = 440 000 € – 300 000 € = 140 000 €

Analyse :

- Scénario 1 : Résultat net de 250 000 €

- Le Scénario 2 : Résultat net de

233 000 €

- Scénario 3 : Résultat net de 140 000 €

Le scénario 1 est le plus avantageux avec un résultat net de 250 000 €.

FAQ

1. Qu’est-ce que la marge sur coût variable (MCV) ?

La MCV est la différence entre le chiffre d’affaires et les coûts variables.

2. Comment calcule-t-on la MCV par unité ?

MCV par unité = Prix de vente unitaire – Coût variable unitaire.

3. Pourquoi la MCV est-elle importante ?

Elle mesure combien chaque unité vendue contribue à couvrir les coûts fixes.

4. Comment utilise-t-on la MCV pour fixer les prix ?

On fixe les prix pour que chaque unité couvre les coûts variables et contribue aux coûts fixes.

5. Quelle est la formule de la MCV totale ?

MCV totale = (MCV par unité) x (Volume de vente).

6. Quels sont les coûts variables ?

Les coûts variables varient directement avec le niveau de production ou de vente.

7. Comment la MCV aide-t-elle à analyser la rentabilité ?

Elle montre la contribution de chaque produit à la couverture des coûts fixes et au profit.

8. Qu’est-ce que l’effet de levier opérationnel ?

C’est le rapport entre la MCV totale et le résultat net, indiquant la sensibilité du bénéfice aux variations de ventes.

9. Comment une entreprise peut-elle augmenter sa MCV ?

En augmentant le prix de vente ou en réduisant les coûts variables.

10. Que faire si la MCV est insuffisante pour couvrir les coûts fixes ?

Réduire les coûts fixes ou augmenter les ventes pour améliorer la MCV.

")