10 QCM en comptabilité analytique avec corrigés

La comptabilité analytique constitue l’un des principaux leviers de pilotage de la performance d’une entreprise. Elle permet d’identifier les coûts, de calculer les marges, d’évaluer la rentabilité des produits, d’analyser les écarts et d’éclairer les décisions stratégiques des responsables financiers. Cette sélection de 10 QCM de comptabilité analytique avec corrigés offre une approche progressive pour consolider les connaissances sur les coûts directs et indirects, les méthodes de calcul des coûts, les centres d’analyse, le seuil de rentabilité, les coûts complets, les coûts variables ainsi que les principaux indicateurs de gestion. Adaptés aux étudiants, candidats aux examens, professionnels de la comptabilité, du contrôle de gestion et de la finance d’entreprise, ces questionnaires permettent de s’entraîner efficacement tout en vérifiant immédiatement ses acquis grâce à des corrections détaillées.

QCM de comptabilité analytique avec corrigés : 10 séries d’exercices pour maîtriser les coûts, les marges et la rentabilité

Voici une série de 10 QCM en comptabilité analytique, couvrant des thèmes essentiels comme la gestion des coûts, le calcul des marges, les méthodes de coûts, et l’analyse de la rentabilité. Les réponses sont fournies en format code pour faciliter la correction.

Examen 1 : Introduction à la Comptabilité Analytique

Thème : Concepts de base de la comptabilité analytique

QCM :

- Quel est l’objectif principal de la comptabilité analytique ?

- a) Calculer les impôts de l’entreprise

- b) Analyser les coûts pour améliorer la prise de décision interne et évaluer la rentabilité

- c) Suivre les transactions bancaires

):BCbbbbbbaarrqquuuuuuuuuuuuuuuuiiiiiiilllllllwhhhhhhgggggpppccccccccssssssttttteeeyv- Quelle est la différence entre la comptabilité générale et la comptabilité analytique ?

- a) La comptabilité analytique suit les transactions bancaires, tandis que la comptabilité générale enregistre les stocks

- b) La comptabilité générale est destinée aux états financiers externes, tandis que la comptabilité analytique est utilisée pour l’analyse interne des coûts

- c) La comptabilité analytique est obligatoire, mais la comptabilité générale est facultative

- Qu’est-ce qu’un centre de coût ?

- a) Un service ou une unité pour lequel les coûts sont accumulés et analysés

- b) Une banque où sont placés les fonds de l’entreprise

- c) Un lieu de stockage de produits

):CEbbbbrrrruuuuuuuuuuuuiilllllwhhhhhhgggggppdccsssssssstttteeeeeeeeyv- Pourquoi utilise-t-on la comptabilité analytique dans les entreprises ?

- a) Pour minimiser les paiements de taxes

- b) Pour comprendre et contrôler les coûts par produit, service ou activité

- c) Pour optimiser les salaires

),:PCbbarrrrrqquuuuuuuuuuiiiillwhhhggggggggppppccccccccsssstttttteeeeyy- Quels sont les principaux éléments de la comptabilité analytique ?

- a) Actifs, passifs, capitaux propres

- b) Coûts, centres de coûts, produits

- c) Charges fixes et variables uniquement

),,:RCarrqquuuuuihhggggppccssssstttteeeExamen 2 : Classification des Coûts

Thème : Différents types de coûts et leur classification

QCM :

- Qu’est-ce qu’un coût fixe ?

- a) Un coût qui change avec le niveau de production

- b) Un coût qui reste constant quel que soit le niveau de production

- c) Un coût uniquement variable

):CEbbarrrqquuuuuuuuuiiiillhhhhhhggggggppdddccsssstttttteeeeeey- Qu’est-ce qu’un coût variable ?

- a) Un coût qui change en fonction du niveau de production

- b) Un coût qui reste constant quel que soit le niveau de production

- c) Un coût qui n’a aucun rapport avec la production

):CEbbbrrrrqqquuuuuufoniiiihhhhhhhhggggggppdcsttteeeeey- Que représente un coût direct ?

- a) Un coût qui peut être directement attribué à un produit ou service spécifique

- b) Un coût qui est partagé entre plusieurs produits

- c) Un coût d’investissement

):CEbbbarrrrqquuuuuuuuuuuuufiiiiiiiwhhhhggggppppddcccccssstttttttteeeeeeeey- Qu’est-ce qu’un coût indirect ?

- a) Un coût qui varie avec la production

- b) Un coût qui ne peut pas être directement affecté à un produit spécifique

- c) Un coût qui change de mois en mois

):CEbbbarrrrqquuuuuuuuuuuuufffiiiiiwhhhhhgggpppppddcccsssttttttteeeeee- Pourquoi est-il important de distinguer les coûts fixes et les coûts variables ?

- a) Pour calculer le montant des impôts

- b) Pour évaluer la rentabilité et déterminer le seuil de rentabilité

- c) Pour choisir les fournisseurs

):PCbbbbaaaqquuuuuuuuuuuuuuuiiiiiillllllwhhhhggpccccccsstttttteeeyExamen 3 : Méthodes de Calcul des Coûts

Thème : Différentes méthodes de calcul des coûts en comptabilité analytique

QCM :

- Qu’est-ce que la méthode des coûts complets ?

- a) Une méthode qui ne prend en compte que les coûts directs

- b) Une méthode qui attribue tous les coûts, directs et indirects, aux produits

- c) Une méthode qui élimine les coûts indirects

),,:CEbbaarrrqqqquuuuuuuuuuniiiiiilwhhhgggggppdccccsssssssttttttttteeeeeex- Quel est l’objectif de la méthode des coûts variables ?

- a) Comptabiliser uniquement les coûts fixes

- b) Calculer la marge sur coûts variables en prenant en compte uniquement les coûts variables pour chaque produit

- c) Ignorer les coûts variables

):RCbbbbbbbbbaaarrrrrquuuuuuuuuuuuuuoniiiillllllwwwhhhhhhhggggggpppppddccccccccssssssstttttteeeeeeeeeyy- Qu’est-ce que la méthode des coûts directs ?

- a) Une méthode qui attribue uniquement les coûts directs aux produits

- b) Une méthode qui prend en compte tous les coûts fixes

- c) Une méthode utilisée pour répartir les bénéfices

):CEbbbarrqqquuuuuuuuuuniiiiilwwhhhhggggppddcccsssssttttttteeeeeeex- Dans quelle situation est-il préférable d’utiliser la méthode des coûts variables ?

- a) Lorsqu’il s’agit d’optimiser la production à court terme

- b) Pour les calculs à long terme uniquement

- c) Lorsqu’on souhaite éliminer tous les coûts

- Que signifie la méthode des coûts standards ?

- a) Une méthode qui utilise les coûts réels uniquement

- b) Une méthode qui établit des coûts préétablis pour évaluer la performance

- c) Une méthode de réduction des coûts

):CEbbbbbaaarrqquuuuuuuuuuuuufniiillllwwhhhgggggppppdcccccssssttttteeeeyExamen 4 : Analyse du Seuil de Rentabilité

Thème : Calcul et interprétation du seuil de rentabilité

QCM :

- Qu’est-ce que le seuil de rentabilité ?

- a) Le niveau de production nécessaire pour atteindre la rentabilité financière

- b) La production maximale

- c) Les coûts minimaux de l’entreprise

):LCbbbbbbbarrrqqquuuuuuuuuuuuuufiiiiiiiillhhhhhhhhggggpppccccccsssttttteeey- Pourquoi est-il important de connaître le seuil de rentabilité ?

- a) Pour maximiser le stock

- b) Pour déterminer le volume de vente minimum nécessaire pour couvrir les coûts

- c) Pour choisir les fournisseurs

):PCbarrrqquuuuuuuuuuuuuuiiiiilllwwwwwhhhhhggggggppcccccccsssssttteeeeeeyyy- Quel est le rôle de la marge sur coût variable dans le calcul du seuil de rentabilité ?

- a) Elle permet de financer les investissements

- b) Elle est utilisée pour couvrir les coûts fixes jusqu’au seuil de rentabilité

- c) Elle réduit le nombre de fournisseurs

- Que représente le point mort en comptabilité analytique ?

- a) Le niveau maximal de profit

- b) Le chiffre d’affaires minimum à réaliser pour couvrir tous les coûts

- c) Le coût des ventes

'):LCbbbbarrrquuuuuuuuffffniiiiiillwwwhhgggggppcccccccsssssstteeeeey- Que signifie une marge de sécurité élevée ?

- a) Une faible rentabilité

- b) Une sécurité élevée en cas de baisse de ventes, car le seuil de rentabilité est largement dépassé

- c) Une augmentation des coûts

),:CEbbbbbbaaarrrqqqquuuuuuuuuuuuuuuuuuuuuuuuuoiiiiilllllwhhhhhhgppccccsssssssssstttttteeyyCes QCM en comptabilité analytique couvrent les aspects fondamentaux de la comptabilité analytique, notamment la classification et le calcul des coûts, les méthodes d’évaluation, ainsi que les concepts de seuil de rentabilité.

Examen 5 : Centres d’analyse et Imputation des Coûts

Thème : Utilisation des centres de coûts et répartition des charges

QCM :

- Qu’est-ce qu’un centre d’analyse dans la comptabilité analytique ?

- a) Une zone de stockage des produits

- b) Une unité ou un service pour lequel les coûts sont calculés et analysés de manière indépendante

- c) Un compte bancaire de l’entreprise

):CEbbbbbarrrrqqquuuuuuuuuuuuuuuuuuiiiillllllwhhhhhhhhhhgggggpppdcccssssssssttttteeeeeeeyv- Pourquoi divise-t-on les coûts en centres de coûts ?

- a) Pour améliorer la précision dans la répartition et le suivi des charges

- b) Pour augmenter les bénéfices

- c) Pour diminuer les charges

):PCbbbbbbbrrqquuuuuuuuuuoniiiiiiillllwhhhhgggggpppcccccccssssssttteey- Qu’est-ce que l’imputation rationnelle des charges fixes ?

- a) La répartition de toutes les charges fixes aux produits sans analyse

- b) La répartition des charges fixes de manière proportionnelle au volume de production

- c) La répartition uniquement des charges variables

):LCbbbbbarrqqqquuuuuuuuuuuuufoniiiiiilllwwhhhhhhggggggggpppppcccccccsssstttteeeyx- Que représente une charge indirecte dans un centre d’analyse ?

- a) Un coût directement associé à un produit

- b) Un coût partagé entre plusieurs centres ou produits

- c) Un coût de vente uniquement

):CEbbarrquuuuuuuuoiilhhhhggggppppcccccsssssttttteeeee- Quel est le but de la répartition secondaire des charges ?

- a) Allouer les charges directes aux produits

- b) Répartir les charges des centres d’analyse entre les centres principaux pour obtenir des coûts par produit ou service

- c) Réduire les charges d’exploitation

Examen 6 : Analyse des Écarts

Thème : Mesure des écarts entre coûts standards et coûts réels

QCM :

- Qu’est-ce qu’un écart de coût ?

- a) La différence entre le chiffre d’affaires et le coût de production

- b) La différence entre le coût réel et le coût standard ou prévu

- c) La somme des coûts fixes

):LCbbbarrrqqquuuuuuuuuuuuuffilllhhhhggggppcccccssttttteeeey- Pourquoi est-il important d’analyser les écarts ?

- a) Pour minimiser les coûts fixes

- b) Pour comprendre les causes des écarts et améliorer le contrôle des coûts

- c) Pour réduire les ventes

):PCbbbarrrrrqqquuuuuuuuuuuuuuillllwwhhhgggggggppcccccccsssssssstttteee- Que signifie un écart de quantité favorable ?

- a) La quantité utilisée est supérieure à celle prévue

- b) La quantité utilisée est inférieure à celle prévue, entraînant des économies

- c) Le coût total des produits est réduit

),:LCbbbbbarrquuuuuuuuuuuuuuuuufiiiiiiilllwhhhhhhhgggppdccccssssstttttteeeey- Comment est calculé l’écart de prix ?

- a) (Prix standard – Prix réel) x Quantité réelle

- b) (Quantité réelle – Quantité standard) x Prix standard

- c) (Prix réel + Quantité standard) x Coût réel

())-:PPDCbbbbqquuuuuuuuiiilllhhhgpcccccsstttexxx- Que représente un écart de coût négatif ?

- a) Les coûts réels sont supérieurs aux coûts standards, entraînant un surcoût

- b) Les coûts réels sont inférieurs aux coûts standards, générant une économie

- c) Les produits sont vendus en excès

),:LCbbbbbbrrrqquuuuuuuuiilhhhhhhhgggggppccccccsssssssssssttttttteeeeeeeexExamen 7 : Analyse des Marges

Thème : Calcul et interprétation des marges bénéficiaires en comptabilité analytique

QCM :

- Qu’est-ce que la marge sur coût variable ?

- a) Le bénéfice net de l’entreprise

- b) La différence entre le chiffre d’affaires et les coûts variables

- c) La somme des coûts fixes

'):LCbbbbbaarrrqquuuuuuuuuuuuuffffffniiiilllhhhggpcccccssssstttey- Pourquoi la marge sur coût variable est-elle importante ?

- a) Elle permet de couvrir les coûts fixes et de calculer le bénéfice

- b) Elle indique le nombre de produits à vendre

- c) Elle calcule le seuil de rentabilité uniquement

):UCbbarrrrrqquuuuuuuuuuuuuuuffiiillllllwhhgggppccccssssttteeeyx- Que représente la marge brute ?

- a) La différence entre les ventes et toutes les charges

- b) La différence entre le chiffre d’affaires et le coût de production des biens ou services vendus

- c) Le prix de vente total

'):LCbbbaarrrrrqqqqqquuuuuuuuuuuuuuuuuuffffffniiiiiillhhhhhhgggggppccccccssssssstttteeeeyy- Comment calcule-t-on la marge nette ?

- a) (Résultat net / Chiffre d’affaires) x 100

- b) (Coût total / Coût variable) x 100

- c) (Chiffre d’affaires / Total des charges) x 100

'())/001:RCCbbbbquuuuuuffffniilhhgpccssstttex- Qu’est-ce qu’une marge bénéficiaire élevée indique ?

- a) Une forte rentabilité par rapport aux ventes

- b) Une faible productivité

- c) Des coûts élevés

):CEbbbbbauuuuuuuufiilhhhhgggppppcccccssttttteyxExamen 8 : Analyse des Charges et Rentabilité

Thème : Évaluation de la rentabilité par analyse des charges

QCM :

- Qu’est-ce qu’une charge de structure ?

- a) Une charge variable

- b) Une charge fixe liée à la structure de l’entreprise

- c) Une charge de personnel uniquement

'):CEbbbarrquuuuuuuuuuuufoniiilllhhhgppcccccsssttteex- Qu’est-ce qu’une charge opérationnelle ?

- a) Une charge pour des actifs

- b) Une charge directement liée à l’activité courante de l’entreprise

- c) Une charge unique annuelle

- Pourquoi est-il important de distinguer les charges directes et indirectes ?

- a) Pour améliorer la productivité

- b) Pour affecter précisément les coûts aux produits ou services

- c) Pour diminuer les coûts de vente

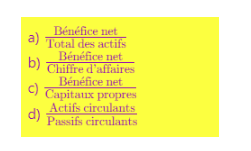

):PCbbarrrrquuuuuuuuuuffiiilwhhgggggpppcccccssssssstttteeeeeyx- Comment calcule-t-on la rentabilité d’un produit ?

- a) Marge nette / Coût fixe

- b) (Chiffre d’affaires – Coût total) / Coût total

- c) (Ventes – Charges) / Coût variable

'())-/:RRRCbbbbaquuuuffffniillhgggggpccssttttttee- Que signifie une rentabilité faible ?

- a) Des marges bénéficiaires élevées

- b) Des coûts trop élevés par rapport aux revenus

- c) Des bénéfices élevés

):QCbbbaruuuuuuuulhhggggpppppcccccsssssttteeeyyxCes 10 QCM comptabilité analytique couvrent des thèmes clés, tels que la gestion des coûts, les centres de coûts, l’analyse des marges et de rentabilité, et l’imputation des charges, pour donner un aperçu complet et pratique de cette discipline.

QCM de comptabilité analytique interactif

Testez vos connaissances sur les coûts, les marges, les charges, les centres d’analyse et le seuil de rentabilité.

Résultat du QCM

QCM avancé de comptabilité analytique pour entretien d’embauche

Évaluez votre capacité à analyser les coûts, défendre un raisonnement, interpréter des écarts et répondre aux questions techniques posées lors d’un recrutement en contrôle de gestion ou en comptabilité analytique.

Votre niveau pour un entretien d’embauche

Conseil pour l’entretien

Pilotez votre performance avec Excel

Centralisez vos données de gestion dans un classeur Excel de comptabilité analytique automatisé comprenant le calcul des coûts, les budgets analytiques, les tableaux de bord et les analyses de rentabilité.