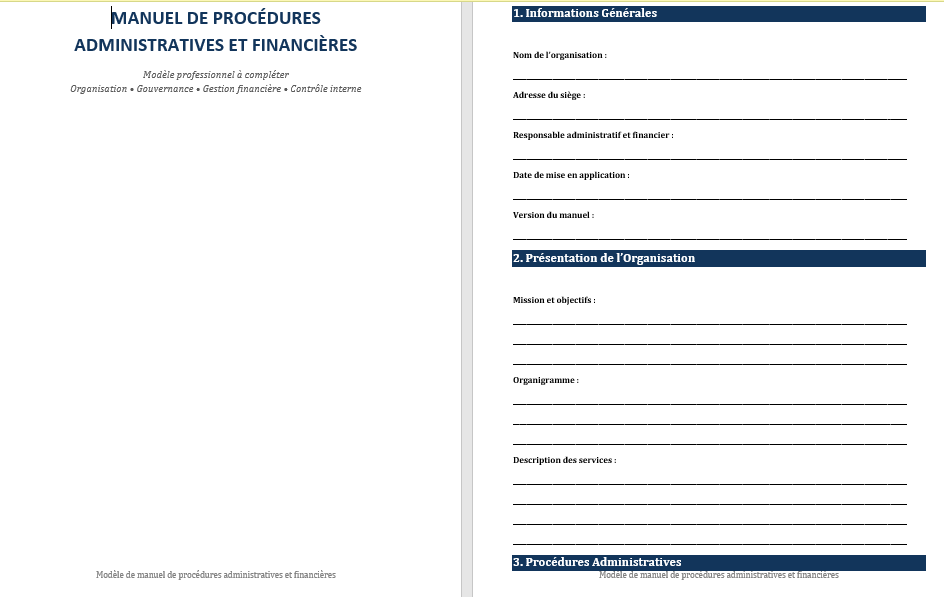

Manuel de Procédures Administratives et Financières

Dans de nombreuses associations et PME, les procédures existent sans être réellement écrites. Elles se transmettent d’un collaborateur à l’autre, parfois au détour d’un échange de bureau ou d’un ancien fichier retrouvé dans un dossier partagé. Tant que l’équipe reste réduite, cette organisation fonctionne tant bien que mal. Les difficultés apparaissent généralement lorsque l’activité se développe, qu’un responsable quitte son poste ou qu’un audit impose de retracer une décision prise plusieurs mois auparavant.

C’est souvent à ce moment-là que la question du manuel de procédures s’invite dans les discussions. Derrière cette appellation parfois austère se cache pourtant un outil très concret. Il permet de répondre à des interrogations simples : qui valide une dépense ? Comment choisir un fournisseur ? Quels documents doivent être conservés ? Qui est responsable de telle ou telle opération ?

Pour les dirigeants, l’enjeu dépasse la simple formalisation administrative. Un manuel bien construit réduit les zones d’incertitude, facilite la transmission des responsabilités et sécurise les opérations courantes. Pour les équipes, il devient un repère. Pour les partenaires et les bailleurs de fonds, il constitue souvent un gage de sérieux et de bonne gouvernance.

Les modèles présentés dans cette page ont été conçus dans cet esprit. Ils proposent des exemples adaptés aux réalités rencontrées par les associations, les ONG et les PME, en couvrant les principaux domaines de gestion : administration, finances, ressources humaines, achats, budget, trésorerie et contrôle interne.

Manuel de procédures administratives et financières à remplir

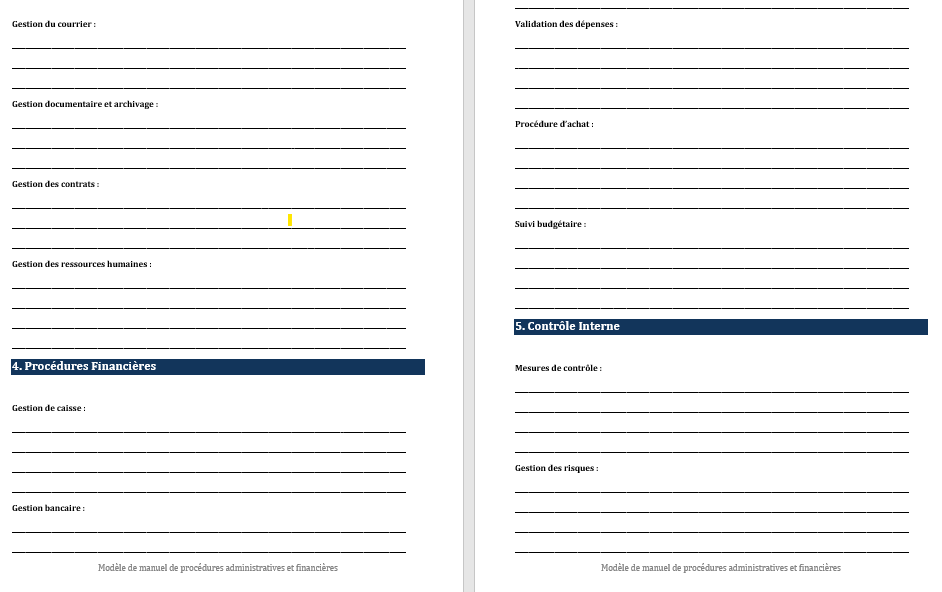

Ce modèle Word propose une structure claire pour formaliser les règles internes d’une organisation : gestion administrative, validation des dépenses, suivi budgétaire, caisse, banque, achats, archivage, contrôle interne et responsabilités. Il sert de base prête à compléter pour harmoniser les pratiques, sécuriser les décisions et rendre les circuits de gestion plus lisibles.

Mode d’emploi du modèle

Commencez par renseigner les informations générales de l’organisation, puis complétez chaque rubrique selon vos pratiques réelles : qui valide, qui exécute, quels documents sont utilisés, quels contrôles sont appliqués et à quelle fréquence.

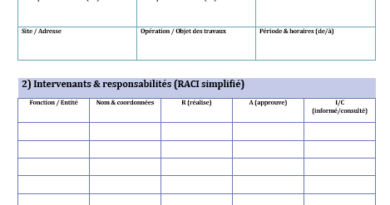

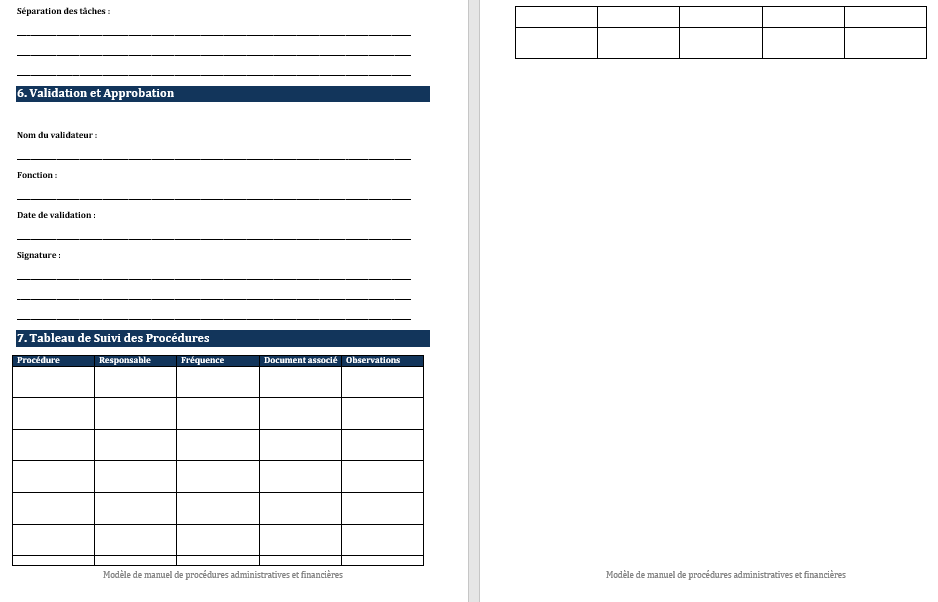

Le tableau de suivi permet ensuite de centraliser les procédures principales, les responsables concernés, les documents associés et les observations utiles. Une fois rempli, le manuel peut être partagé avec les équipes, validé par la direction et mis à jour lors de chaque évolution organisationnelle.

Exemple rédigé de manuel de procédures administratives et financières

Ce manuel a pour objectif de fournir un cadre clair et standardisé pour la gestion des procédures administratives et financières au sein de l’organisation. Il vise à garantir l’efficacité, la transparence et la conformité des opérations tout en assurant une gestion rigoureuse des ressources. Il s’adresse à tous les employés, responsables administratifs, financiers et comptables, et définit les responsabilités de chacun dans la gestion des processus administratifs et financiers.

1. Organisation et Responsabilités

a. Répartition des Rôles

- Directeur Général : Supervise et approuve les décisions financières majeures, veille au respect des politiques financières globales et assume la responsabilité des états financiers de l’organisation.

- Responsable Administratif et Financier (RAF) : Responsable de la gestion quotidienne des opérations administratives et financières, du contrôle des budgets, et des rapports financiers.

- Comptable : Gère les comptes, enregistre les transactions, assure le rapprochement bancaire et prépare les états financiers.

- Responsable des Achats : Supervise les processus d’achats, valide les commandes et assure la conformité des achats avec le budget.

b. Structure Organisationnelle

L’organigramme doit clairement définir les rôles de chacun dans la chaîne administrative et financière. Les flux de communication entre les départements doivent être respectés pour garantir une bonne coordination.

2. Gestion des Flux Administratifs

a. Correspondance et Communication Interne

- Boîte de réception et gestion des courriers : Tous les courriers entrants doivent être enregistrés dans un registre spécifique, triés et distribués aux départements concernés. Les courriers urgents doivent être traités en priorité.

- Courriels : Chaque employé est responsable de la gestion de ses courriels professionnels. Toute correspondance officielle doit être conservée dans les archives électroniques de l’entreprise.

b. Gestion des Documents

- Archivage : Tous les documents administratifs (contrats, factures, correspondances, etc.) doivent être archivés selon les normes en vigueur. Les archives doivent être régulièrement mises à jour et accessibles uniquement aux personnes autorisées.

- Confidentialité : Les documents confidentiels, tels que les contrats de travail et les états financiers, doivent être protégés. Seuls les employés autorisés peuvent y accéder.

3. Gestion des Finances

a. Gestion de la Trésorerie

- Encaissements et Dépôts

- Tous les encaissements doivent être enregistrés dans le système comptable au jour le jour.

- Les dépôts en banque doivent être effectués quotidiennement, ou selon un calendrier prédéfini, avec un reçu conservé pour chaque dépôt.

- Décaissements

- Tout décaissement (paiements aux fournisseurs, frais de fonctionnement, salaires) doit être validé par le Responsable Financier ou le Directeur Général selon un montant prédéfini.

- Les paiements doivent être enregistrés dans le journal des paiements et accompagnés de justificatifs (factures, bons de commande).

b. Budgétisation

- Élaboration du Budget

- Le budget est préparé annuellement par le Responsable Administratif et Financier en collaboration avec les chefs de service. Il inclut les prévisions des revenus, des dépenses et des investissements.

- Le budget doit être approuvé par la Direction avant le début de l’exercice.

- Suivi Budgétaire

- Un suivi régulier du budget doit être effectué pour vérifier que les dépenses sont conformes aux prévisions. Un rapport mensuel de suivi est présenté à la Direction.

- En cas de dépassement budgétaire, des mesures correctives doivent être discutées et mises en place.

c. Rapprochement Bancaire

- Chaque mois, un rapprochement des comptes bancaires doit être effectué par le comptable pour s’assurer que les soldes bancaires correspondent aux registres comptables.

- Toute différence ou anomalie doit être justifiée et corrigée immédiatement.

d. Gestion des Factures

- Réception des Factures

- Toute facture reçue doit être vérifiée par le Responsable Financier pour s’assurer de sa conformité avec la commande ou le contrat.

- Les factures doivent être enregistrées dans le système comptable avec une référence claire (numéro de commande, nom du fournisseur).

- Paiement des Factures

- Les factures doivent être payées conformément aux conditions de paiement convenues avec le fournisseur. Les paiements en retard doivent être évités pour maintenir une bonne relation avec les fournisseurs.

- Les justificatifs de paiement doivent être conservés pour toute vérification ou audit.

4. Gestion des Achats et des Stocks

a. Procédure d’Achat

- Demande d’Achat

- Toute demande d’achat doit être validée par le Responsable des Achats et approuvée par le Directeur Général pour les montants supérieurs à un seuil défini.

- Un bon de commande est émis pour chaque achat approuvé.

- Réception des Marchandises

- Les marchandises reçues doivent être vérifiées pour s’assurer qu’elles correspondent à la commande.

- Un bon de livraison signé doit être conservé avec la facture pour le paiement.

b. Gestion des Stocks

- Inventaire

- Un inventaire périodique doit être effectué pour suivre les niveaux de stock, identifier les écarts et prévenir les pertes.

- Un inventaire physique doit être comparé aux registres comptables pour vérifier les quantités disponibles.

- Réapprovisionnement

- Les seuils de réapprovisionnement doivent être définis pour chaque article afin d’éviter les ruptures de stock.

- Les commandes de réapprovisionnement doivent être effectuées en respectant le budget alloué.

5. Gestion des Salaires et Ressources Humaines

a. Traitement des Salaires

- Préparation des Salaires

- Les salaires doivent être préparés mensuellement par le service comptable, en tenant compte des heures travaillées, des congés et des primes.

- Les bulletins de salaire doivent être remis aux employés, et un rapport de paie doit être conservé dans les archives.

- Versement des Salaires

- Le versement des salaires doit être effectué à une date prédéfinie chaque mois, par virement bancaire. Les versements en espèces sont à éviter sauf cas exceptionnel.

b. Gestion des Congés et Absences

- Les demandes de congé doivent être soumises par écrit et approuvées par le supérieur hiérarchique.

- Un registre des congés et des absences doit être maintenu à jour pour assurer le suivi des droits des employés.

6. Rapportage Financier

a. Rapports Financiers

- Rapport Mensuel

- Un rapport financier mensuel doit être préparé par le Responsable Administratif et Financier. Il inclut les données sur les recettes, les dépenses, et le résultat net du mois.

- Ce rapport est soumis à la Direction pour révision et ajustement des objectifs.

- Rapport Annuel

- À la fin de chaque exercice fiscal, un rapport financier détaillé (bilan, compte de résultat, flux de trésorerie) doit être préparé pour évaluer la performance globale de l’organisation.

- Ce rapport est soumis à l’audit externe pour validation.

b. Prévisions Financières

- Des prévisions financières doivent être effectuées chaque trimestre pour anticiper les besoins en trésorerie et ajuster le budget si nécessaire.

- Ces prévisions sont basées sur l’analyse des tendances de vente, des dépenses récurrentes et des conditions économiques.

7. Contrôle Interne et Audit

a. Contrôles Internes

- Des contrôles internes doivent être mis en place pour garantir l’intégrité des données financières, prévenir la fraude et assurer la conformité avec les politiques internes.

- Ces contrôles incluent la séparation des tâches entre les employés en charge de la gestion des fonds et ceux responsables de l’enregistrement comptable.

b. Audit Interne et Externe

- Audit Interne

- Un audit interne régulier doit être effectué pour évaluer la conformité des procédures administratives et financières et identifier les domaines d’amélioration.

- Audit Externe

- L’audit externe doit être mené chaque année pour garantir l’exactitude des états financiers. Le rapport d’audit est remis à la Direction pour validation.

Ce manuel de procédures administratives et financières établit les lignes directrices nécessaires pour assurer une gestion efficace et transparente de l’organisation. Il est essentiel que chaque employé respecte ces procédures pour maintenir une bonne gouvernance et garantir le succès financier de l’entreprise.

Comment garantir la conformité des audits?

Pour garantir la conformité des audits, il est essentiel de mettre en place des processus rigoureux, des contrôles internes solides et d’assurer une collaboration transparente entre toutes les parties prenantes. Voici quelques étapes clés pour s’assurer de la conformité des audits, qu’ils soient internes ou externes :

1. Mettre en place un cadre de contrôle interne solide

Les contrôles internes sont des processus et des systèmes qui aident à assurer l’intégrité des opérations financières et à minimiser les risques de fraude ou d’erreurs. Un cadre de contrôle interne efficace garantit que les audits seront conformes aux normes attendues.

- Séparation des tâches : Assurez-vous qu’aucun employé n’a la responsabilité complète d’une seule transaction financière (par exemple, une personne ne doit pas à la fois approuver une dépense, la traiter et la comptabiliser).

- Contrôles automatiques : Mettez en place des systèmes d’alerte automatique pour les transactions inhabituelles ou les dépassements de seuils budgétaires.

- Vérifications régulières : Effectuez des examens réguliers des procédures de travail et des transactions pour détecter toute anomalie.

2. Utiliser des logiciels de gestion financière et comptable

L’utilisation de logiciels de gestion financière fiables (comme Sage, Xero, QuickBooks, etc.) permet de garantir la précision des enregistrements financiers et de générer des rapports conformes aux normes. Ces logiciels permettent également :

- D’assurer une traçabilité complète de toutes les transactions.

- De générer des rapports automatiques pour les auditeurs, en fournissant des documents détaillés et vérifiables.

- D’automatiser certaines tâches pour minimiser les erreurs humaines.

3. Former et sensibiliser le personnel

Tous les employés doivent être bien informés des politiques financières de l’organisation et des exigences de conformité. Un personnel formé contribue à garantir que toutes les transactions et documents sont traités conformément aux règles.

- Sessions de formation : Organisez des formations régulières pour sensibiliser le personnel aux bonnes pratiques comptables, à la fraude, et aux exigences réglementaires.

- Manuel des politiques et procédures : Assurez-vous que chaque employé a accès au manuel des procédures administratives et financières, et qu’il est régulièrement mis à jour pour refléter les changements législatifs ou réglementaires.

4. Suivi régulier des lois et réglementations

La législation fiscale et comptable évolue régulièrement, il est donc essentiel de rester à jour sur les nouvelles exigences pour garantir la conformité des audits.

- Veille réglementaire : Mettez en place un processus de veille légale pour suivre les nouvelles lois, normes comptables (comme IFRS, GAAP) et les exigences fiscales.

- Conseillers externes : Collaborez avec des experts-comptables ou des conseillers fiscaux externes pour garantir que l’organisation se conforme aux dernières réglementations.

5. Mettre en place un audit interne régulier

Un audit interne périodique permet de vérifier que les contrôles internes sont efficaces et que les processus financiers respectent les politiques de l’entreprise et les normes légales.

- Planification des audits internes : Planifiez des audits internes au moins une fois par an. Un audit interne proactif aide à identifier les lacunes avant un audit externe.

- Rapports d’audit : L’équipe d’audit interne doit produire des rapports détaillant les résultats et les recommandations pour améliorer les pratiques de gestion financière.

6. Préparer les documents d’audit en amont

Pour garantir la conformité des audits, une organisation doit être en mesure de fournir les documents et informations demandés de manière complète et en temps voulu. Assurez-vous que les documents suivants sont prêts avant un audit :

- États financiers (bilan, compte de résultat, tableau des flux de trésorerie).

- Registre des transactions : Relevés bancaires, journaux comptables, factures, bons de commande, etc.

- Rapports de contrôle interne : Documentation des contrôles financiers mis en place.

- Conventions fiscales et réglementaires : Pour s’assurer que les pratiques fiscales sont en conformité.

7. Engager un auditeur externe compétent et indépendant

Les audits externes sont cruciaux pour garantir la transparence financière d’une organisation. Engagez des auditeurs externes compétents, agréés et indépendants pour minimiser tout conflit d’intérêt et maximiser la crédibilité de l’audit.

- Critères de sélection des auditeurs : Choisissez des cabinets d’audit reconnus et qualifiés, qui possèdent une expérience spécifique dans votre secteur d’activité.

- Rapport d’audit externe : Le rapport d’audit doit inclure un avis professionnel sur l’exactitude des états financiers et leur conformité aux normes en vigueur.

8. Mettre en œuvre les recommandations de l’audit

Une fois que l’audit interne ou externe est terminé, il est essentiel de prendre en compte les recommandations formulées dans les rapports d’audit et d’apporter les améliorations nécessaires.

- Suivi des recommandations : Mettez en place un plan d’action pour corriger les faiblesses identifiées lors de l’audit.

- Contrôles renforcés : Renforcez les contrôles internes en fonction des recommandations de l’audit pour améliorer la conformité à l’avenir.

9. Archivage et gestion des documents

Une bonne gestion des archives est essentielle pour faciliter les audits. Assurez-vous que tous les documents financiers et administratifs sont correctement archivés et facilement accessibles aux auditeurs.

- Archivage électronique : Utilisez des outils de gestion documentaire pour archiver électroniquement tous les documents financiers avec un système de classement cohérent.

- Période de conservation : Respectez les périodes légales de conservation des documents (souvent 5 à 10 ans selon les réglementations).

Garantir la conformité des audits nécessite une approche proactive impliquant la mise en place de contrôles internes rigoureux, l’utilisation d’outils de gestion efficaces, une formation continue du personnel et une collaboration étroite avec les auditeurs externes. Le respect de ces pratiques permet non seulement de garantir une bonne conformité, mais aussi d’améliorer la gestion globale de l’organisation en limitant les risques financiers et légaux.

Manuel de Procédures Administratives et Financières

Le Manuel de Procédures Administratives et Financières présente, domaine par domaine, les règles de gestion, les responsabilités, les documents utilisés et les contrôles à effectuer. Il offre une lecture claire et directement exploitable pour structurer l’organisation interne.

Préambule

Le Manuel de Procédures Administratives et Financières aide une association, une PME, une ONG ou une collectivité à formaliser ses pratiques internes, sécuriser ses opérations, clarifier les responsabilités et renforcer le contrôle interne.

Manuel de procédures administratives et financières d’ONG

Le manuel de procédures administratives et financières d’ONG formalise les règles de gestion interne, les circuits de validation, les responsabilités et les contrôles applicables aux projets financés par des bailleurs, partenaires institutionnels ou donateurs.

Préambule

Dans une ONG, le manuel de procédures permet de sécuriser les dépenses, de garantir la traçabilité des fonds, de respecter les exigences des bailleurs et d’assurer une gestion transparente des programmes. Il constitue un document de référence pour l’équipe administrative, financière, logistique et opérationnelle.

Manuel de procédures achats et fournisseurs

Le manuel de procédures achats et fournisseurs définit les règles à suivre pour exprimer un besoin, consulter les fournisseurs, comparer les offres, valider les commandes, réceptionner les biens ou services et contrôler les factures avant paiement.

Préambule

Une procédure achats bien rédigée permet de sécuriser les dépenses, d’éviter les achats non autorisés, de garantir la transparence dans le choix des fournisseurs et de mieux contrôler les engagements financiers. Elle sert de référence aux services administratifs, financiers, logistiques et opérationnels.

Manuel de procédures de gestion budgétaire

Ce manuel formalise les règles de préparation, validation, exécution et suivi du budget. Il permet d’encadrer les dépenses, d’anticiper les besoins financiers et de contrôler les écarts entre les prévisions et les réalisations.

Identifier les ressources attendues, les charges prévues et les priorités de l’exercice.

Faire approuver le budget par la direction, le bureau ou l’organe compétent.

Engager les dépenses dans les limites des lignes budgétaires autorisées.

Comparer le budget prévu au réalisé et expliquer les écarts significatifs.

Circuit de gestion budgétaire

Budget prévisionnel, tableau de suivi, rapport financier, PV de validation.

Taux d’exécution, écart budgétaire, reste à engager, dépenses par projet.

Aucune dépense importante ne doit être engagée sans vérification budgétaire préalable.

Manuel de procédures pour PME

Le manuel de procédures pour PME structure les règles internes de gestion, clarifie les responsabilités et sécurise les opérations quotidiennes : achats, ventes, trésorerie, ressources humaines, stocks, comptabilité et contrôle interne.

Définir qui fait quoi, quand et avec quel niveau de validation.

Limiter les erreurs, les oublis et les dépenses non autorisées.

Conserver les preuves : devis, factures, contrats, validations et rapports.

Aider la PME à passer d’une gestion informelle à une organisation maîtrisée.

Circuit simplifié d’une procédure PME

Adaptée aux petites structures avec peu de services et des circuits simples.

Recommandée pour les PME en croissance avec plusieurs responsables et validations.

Utile pour préparer un contrôle interne, un audit ou une levée de financement.

: Un Guide Détaillé")