📘 Maîtriser la comptabilité analytique en Belgique avec un modèle Excel avancé

La comptabilité analytique est une méthode cruciale pour toute organisation cherchant à saisir ses dépenses, optimiser ses ressources et piloter sa rentabilité. Bien que cette forme de comptabilité ne soit pas légalement obligatoire en Belgique, elle est largement employée dans les secteurs industriels, les services, les institutions publiques et même les associations subventionnées. Elle complète la comptabilité générale en offrant une perspective interne plus détaillée de l’activité.

🧾 Spécificités belges à prendre en compte

Contrairement à certains pays, la Belgique ne rend pas obligatoire la comptabilité analytique. Toutefois, plusieurs éléments doivent être intégrés lorsqu’on l’applique localement :

- Clés de répartition adaptées : les charges indirectes sont souvent ventilées selon des indicateurs spécifiques comme :

- le chiffre d’affaires (CA),

- les heures machines ou heures de travail,

- l’effectif en ETP (équivalent temps plein),

- la surface ou les m² pour les locaux.

- Traitement des cotisations sociales (ONSS) : dans de nombreuses entreprises, les charges liées au personnel sont réparties par type de personnel (ouvrier, employé), ce qui nécessite une ventilation analytique précise.

- Subventions et règles sectorielles : certaines activités (non-marchandes, éducatives, sociales) sont soumises à des obligations de traçabilité et doivent isoler les coûts éligibles à des aides publiques.

- TVA partielle : dans les secteurs mixtes, certaines opérations sont soumises à la TVA, d’autres non. Cette complexité peut impacter la répartition analytique.

📊 Pourquoi utiliser un modèle Excel automatisé ?

Créer une comptabilité analytique complète peut sembler complexe. C’est pourquoi un modèle Excel structuré et dynamique devient un atout pour les PME et les indépendants. Il permet :

- d’enregistrer les charges de manière analytique,

- de répartir automatiquement les charges indirectes,

- d’obtenir une analyse par centre de coûts ou de profit (production, RH, administration…),

- de suivre les écarts budgétaires et de calculer des indicateurs de performance (KPI) comme la marge ou la rentabilité,

- d’afficher les résultats dans un dashboard visuel et interactif.

🧩 Structure du modèle Excel proposé

Le modèle comprend plusieurs feuilles organisées de façon logique :

1. STRUCTURE

Définit les centres de coûts, leurs types et les clés utilisées pour la ventilation des charges.

2. PLAN DES COMPTES

Associe chaque compte comptable à un centre analytique. Idéal pour l’import automatique des écritures.

3. SAISIE

Permet de saisir les écritures avec date, pièce, compte, montant, centre, et type de charge (directe/indirecte).

4. ANALYSE

Génère automatiquement les totaux par centre, calcule les marges, les résultats, et affiche un graphique de répartition des coûts.

5. BUDGET

Simule un budget prévisionnel, calcule les écarts entre prévu et réalisé, et projette les marges.

6. TCD (Tableaux Croisés Dynamiques)

Résume les charges par compte ou par centre avec des formules automatisées, prêtes à être converties en TCD classiques Excel.

7. DASHBOARD

Offre une synthèse visuelle des indicateurs clés (charges, écarts, marges) avec filtres interactifs et graphiques intégrés.

8. SPÉCIFICITÉS BELGES

Inclut un rappel des obligations, normes et bonnes pratiques liées à la comptabilité analytique locale.

✅ Avantages pour les entreprises belges

- Visibilité complète sur les coûts internes

- Capacité à piloter la rentabilité par service

- Mise en conformité avec les exigences de subventions

- Réduction des erreurs grâce à l’automatisation

- Adaptabilité à tout secteur (industriel, médical, associatif…)

Maîtriser la comptabilité analytique est un pas essentiel vers une meilleure gestion d’entreprise. Grâce à un modèle Excel avancé et localement adapté, les entreprises belges peuvent facilement automatiser leurs analyses internes, optimiser leurs coûts et justifier leur performance économique.

⬇️

Modèle Excel de Comptabilité Analytique Avancée – Spécial Entreprises Belges

📄 1. STRUCTURE

🎯 Objectif : Définir les bases de l’organisation analytique

| Élément | Détail |

|---|---|

| Centres de coûts | PROD (Production), ADMIN (Administration), RH (Ressources Humaines) |

| Types de centre | Principal ou Support |

| Clés de répartition | Heures machine, Chiffre d’affaires, ETP |

| Spécificité belge | Intègre la ventilation ONSS, l’affectation sectorisée, et les cas non marchands |

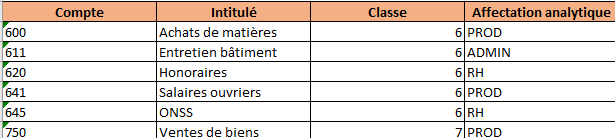

📄 2. PLAN_COMPTES

🎯 Objectif : Lier les comptes généraux aux centres de coûts

| Élément | Détail |

|---|---|

| Comptes | 600, 611, 620, 641, 645, 750 |

| Affectation | Chaque compte est lié à un centre |

| Classe comptable | Classe 6 (charges) ou 7 (produits) |

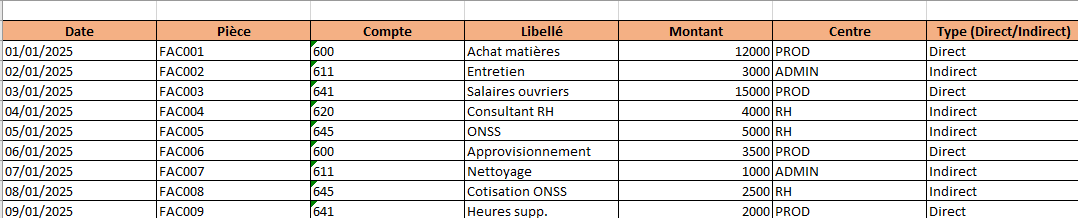

📄 3. SAISIE

🎯 Objectif : Saisir les écritures analytiques

| Élément | Détail |

|---|---|

| Données enregistrées | Date, pièce, compte, libellé, montant, centre, type |

| Types de charge | Directe (affectée directement) / Indirecte (à répartir) |

| Lignes enrichies | Inclut plus de 10 lignes réparties sur 3 centres |

📄 4. ANALYSE

🎯 Objectif : Générer automatiquement les résultats par centre

| Élément | Détail |

|---|---|

| Coûts directs | Récupérés de la saisie |

| Coûts indirects | Répartis selon les clés définies |

| Total | Calcul automatique (=Direct + Indirect) |

| Chiffre d’affaires | Saisi manuellement ou calculé |

| Résultat analytique | Marge : CA - Total charges |

| 📈 Graphique | Répartition des coûts par centre (camembert) |

📄 5. BUDGET

🎯 Objectif : Simuler un budget et suivre les écarts

| Élément | Détail |

|---|---|

| Coût prévu | Budget théorique par centre |

| Coût réalisé | Données réelles issues de l’analyse |

| Écart | Automatique (=Réel - Prévu) |

| Objectif CA | Chiffre d’affaires cible |

| Marge prévue | Calculée automatiquement (=Objectif CA - Coût Réalisé) |

| 📊 Graphique | Barres prévues vs réalisées par centre |

📄 6. TCD_COMPTES

🎯 Objectif : Afficher le total des charges par compte comptable

| Élément | Détail |

|---|---|

| Formule | =SOMME.SI(SAISIE!C3:C1000;"600";SAISIE!E3:E1000) etc. |

| Résultat | Total pour chaque compte (charges par nature) |

📄 7. TCD_CENTRES

🎯 Objectif : Totaliser les charges par centre

| Élément | Détail |

|---|---|

| Centres | PROD, ADMIN, RH |

| Formule | =SOMME.SI(SAISIE!F3:F1000;"PROD";SAISIE!E3:E1000) etc. |

| Résultat | Montant total par centre |

📄 8. DASHBOARD

🎯 Objectif : Résumer visuellement les indicateurs clés

| Élément | Détail |

|---|---|

| Indicateurs | Total charges, marges, coûts moyens, écarts budgétaires |

| Formules | Reliées dynamiquement aux autres feuilles |

| Menu déroulant | Filtrage interactif par centre (PROD, ADMIN, RH) |

| Graphique | Visualisation des écarts budgétaires |

| 📌 Note belge | Encadré rappelant les spécificités de la comptabilité belge |

📄 9. SPECIFICITES_BE

🎯 Objectif : Informer sur le cadre belge

| Thèmes couverts | Contenu |

|---|---|

| Clés de répartition | Utilisation du CA, heures, ETP selon secteur |

| Traitement des charges sociales (ONSS) | Distinguer les statuts (ouvrier/employé) |

| Subventions | Importance de tracer les coûts dans les secteurs subsidiés |

| TVA | Traitement mixte selon la nature des activités |

| Légalité | Comptabilité analytique non obligatoire mais utile en pilotage |