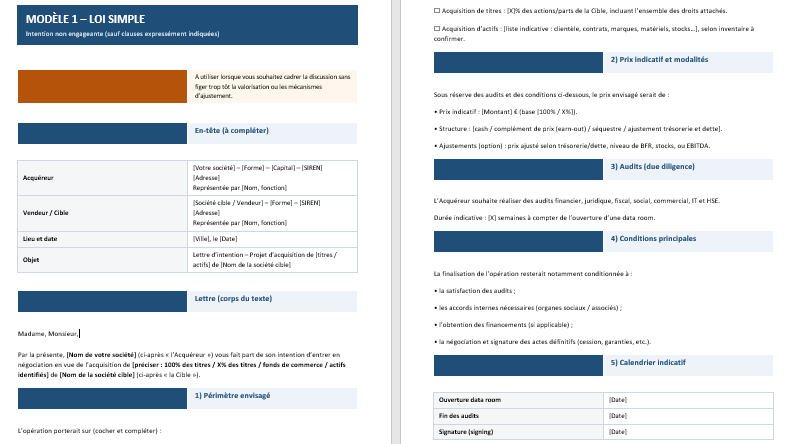

Lettre d’intention d’achat d’entreprise : Modèles Word à remplir + Exemples rédigés

Une acquisition d’entreprise s’ouvre rarement par la signature d’un acte définitif. Elle prend naissance dans un socle commun : quelques données clés mises en partage, une logique de valorisation esquissée, un calendrier posé, et surtout une compréhension tacite de la méthode à suivre. La lettre d’intention d’achat — souvent désignée par l’acronyme LOI lettre d’intention d’achat (Letter of Intent) — répond précisément à cette nécessité : elle convertit un intérêt sérieux.

Derrière une page, parfois deux ou trois, se jouent déjà des points décisifs : qui négocie avec qui, sur quoi, dans quel délai, avec quelles garanties de confidentialité, et avec quel niveau d’exclusivité. Bien rédigée, une LOI crée de la confiance et de la vitesse. Mal cadrée, elle produit l’effet inverse : incertitude, crispations, et négociations qui s’éparpillent.

À quoi sert une lettre d’intention d’achat dans une acquisition ?

Une lettre d’intention d’achat entreprise d’entreprise remplit trois fonctions très concrètes.

D’abord, elle formalise l’intention : le vendeur comprend que l’acheteur n’est plus dans la curiosité, mais dans une logique de transaction structurée. Ensuite, elle cadre la discussion : périmètre (titres ou actifs), ordre de grandeur du prix, modalités d’audit, calendrier, conditions suspensives. Enfin, elle sécurise la phase d’analyse, car une acquisition suppose presque toujours un partage d’informations sensibles : marges, contrats clients, dettes, litiges, dépendances fournisseurs, données RH. Sans un cadre écrit, la data room s’ouvre trop tôt, ou s’ouvre mal.

En pratique, la Lettre d’intention d’achat agit comme une rampe d’accès. Elle ne remplace pas le protocole de cession ni les actes définitifs, mais elle évite de négocier “dans le brouillard”. Elle donne un cap commun, utile aux dirigeants… comme aux conseils (expert-comptable, avocat, banque).

LOI, offre, promesse : trois mots, trois niveaux d’engagement

Une confusion revient souvent : une lettre d’intention d’achat serait une “offre d’achat”. En réalité, tout dépend de la rédaction.

- La lettre d’intention d’achat exprime une intention et fixe un cadre de négociation. Elle peut rester “non engageante” sur la vente elle-même, tout en rendant certaines clauses engageantes (confidentialité, exclusivité, frais).

- L’offre vise davantage un engagement de l’acheteur sur un prix et un périmètre. Si elle est précise et acceptée, elle peut créer une obligation de conclure selon le droit applicable et le contexte.

- La promesse / le compromis / le protocole vont plus loin : ce sont des textes de transaction qui préparent directement la cession, avec garanties, déclarations, conditions et mécanismes de réalisation.

La bonne approche consiste à décider, dès la LOI, ce que l’on souhaite rendre ferme et ce que l’on souhaite garder “ouvert” jusqu’aux audits.

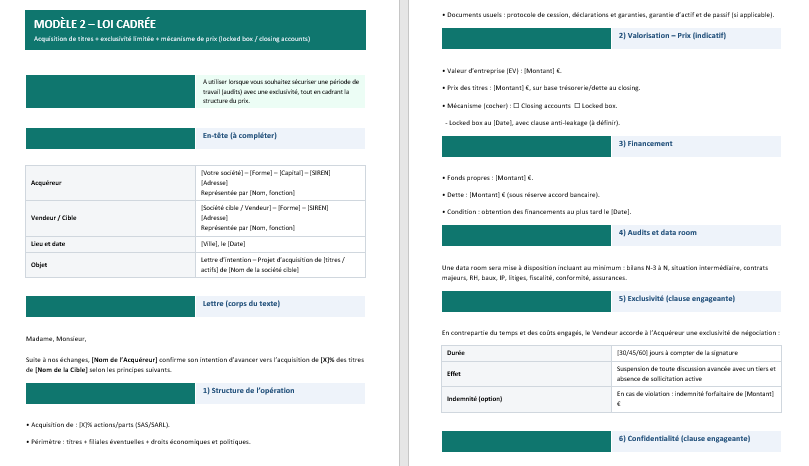

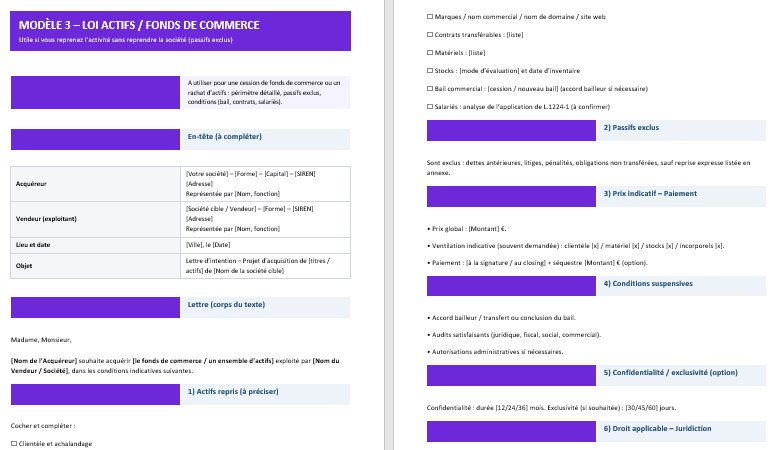

Les deux grandes familles : achat de titres ou achat d’actifs

Avant même de parler de prix, une lettre d’intention d’achat doit clarifier la structure de l’opération.

1) Acquisition de titres (actions/parts)

Acheter les titres revient à reprendre l’entreprise “avec son passé” : contrats, dettes, contentieux potentiels, engagements sociaux, historique fiscal. Cette formule convient lorsque l’entreprise est saine, structurée, et que l’acheteur veut reprendre la continuité (marque, équipe, contrats en place). Dans ce cas, les clauses de garantie d’actif et de passif et les déclarations du vendeur deviennent centrales.

2) Acquisition d’actifs ou de fonds de commerce

Acheter des actifs permet souvent de sélectionner ce que l’on reprend : marque, clientèle, stock, matériel, bail, site e-commerce, contrats transférables. Le vendeur conserve le “conteneur” juridique (la société), et l’acheteur limite parfois l’exposition aux passifs antérieurs. Cette formule est fréquente pour des commerces, des activités e-commerce, ou des situations où l’historique comporte des zones d’ombre.

Dans votre LOI, l’expression “périmètre envisagé” doit être limpide. Une acquisition floue est une négociation fragile.

Le prix dans une lettre d’intention d’achat : indiquer un ordre de grandeur, mais surtout un mécanisme

La LOI n’a pas besoin de figer un prix au centime. En revanche, elle doit expliquer comment le prix se construit. C’est souvent là que les discussions gagnent en maturité.

Les approches de prix les plus courantes

- Prix fixe indicatif : simple, mais parfois insuffisant si la trésorerie, la dette ou le BFR varient fortement.

- Ajustement trésorerie/dette : le prix évolue selon la trésorerie et l’endettement au closing. Très fréquent en acquisition de titres.

- Ajustement BFR (besoin en fonds de roulement) : utile quand les cycles clients/fournisseurs pèsent lourd (industrie, négoce, distribution).

- Locked box : le prix est fixé sur une date passée (date “boîte verrouillée”), avec clauses anti-fuite. Solution efficace quand la cible a une comptabilité fiable et un cycle stable.

- Earn-out (complément de prix) : une partie du prix dépend de performances futures (CA, EBITDA). Pratique pour rapprocher les visions quand vendeur et acheteur n’ont pas la même lecture du potentiel.

Un bon paragraphe “Prix et modalités” montre que l’acheteur connaît les standards et qu’il ne cherche pas à improviser. C’est aussi un signal de sérieux pour les banques.

Les audits : le cœur de la phase lettre d’intention d’achat

Dans une acquisition, les audits ne servent pas seulement à “vérifier” : ils servent à comprendre. Une LOI solide fixe donc une méthode.

Ce que la LOI doit cadrer

- Le périmètre des audits : financier, juridique, fiscal, social, commercial, IT/cyber, HSE selon activité.

- La data room : format, accès, confidentialité, personnes autorisées (dirigeants, conseils).

- Le calendrier : date d’ouverture, durée estimée, jalons de restitution.

- Le rythme de questions : canaux de Q/R, réponses attendues, points bloquants.

Dans les faits, une LOI qui détaille la phase d’audit protège autant le vendeur que l’acheteur. Le vendeur évite les sollicitations désordonnées, l’acheteur obtient un accès structuré aux informations nécessaires.

Confidentialité : la clause quasi indispensable

Dès qu’une entreprise s’ouvre à une discussion de cession, la confidentialité cesse d’être un simple principe. Elle devient un enjeu commercial et parfois social. Une fuite sur une vente en préparation peut inquiéter une équipe, alerter un concurrent, déstabiliser un client clé ou tendre la relation avec une banque.

Une clause de confidentialité bien écrite prévoit généralement :

- la définition des informations confidentielles,

- les personnes autorisées à recevoir l’information (conseils inclus),

- l’usage strictement limité à l’analyse de l’opération,

- la durée (souvent 12 à 36 mois),

- le traitement des documents (restitution/destruction sur demande),

- les exceptions (obligations légales, autorités, banque sous confidentialité).

Sur ce point, la lettre d’intention d’achat marque le niveau de professionnalisme de la négociation.

Exclusivité : accélérateur… ou point de tension

L’exclusivité est l’une des clauses les plus sensibles. Pour l’acheteur, elle protège le temps et l’argent consacrés aux audits. Pour le vendeur, elle peut ressembler à une perte de liberté si elle dure trop longtemps.

La clé, c’est la proportion.

- Une exclusivité courte (30 à 60 jours) peut fonctionner si elle est adossée à un calendrier d’audit réaliste.

- Une exclusivité longue doit se justifier : complexité, audits multiples, approvals réglementaires, financement bancaire lourd.

- Une exclusivité floue crée de la méfiance : elle doit définir ce qui est interdit (négocier, solliciter, accepter une offre) et ce qui reste possible (recevoir des approches, informer l’acheteur, poursuivre la gestion normale).

Lorsqu’un vendeur accepte l’exclusivité, il attend souvent un engagement de méthode en retour : data room complète, équipe d’audit mobilisée, décisions rapides.

Conditions suspensives : des garde-fous lisibles

Une LOI crédible liste des conditions suspensives cohérentes, sans chercher à empiler des “portes de sortie” vagues. Le bon équilibre consiste à mentionner ce qui est réellement structurant.

Exemples fréquents :

- audits satisfaisants,

- validation interne (comité d’investissement, associés),

- obtention du financement,

- absence d’événement défavorable significatif,

- accords nécessaires (bailleur, partenaires, autorisations),

- signature des actes définitifs.

Ces conditions ne sont pas là pour fragiliser la discussion, mais pour clarifier les étapes qui séparent l’intention de la vente.

Les erreurs fréquentes qui coûtent cher

Certaines LOI échouent non pas parce que les parties ne s’entendent pas, mais parce que le texte manque de précision sur des points simples.

- Périmètre ambigu : titres ou actifs, filiales incluses ou non, contrats clés.

- Prix sans mécanisme : un montant annoncé sans préciser trésorerie/dette, BFR ou inventaire.

- Calendrier irréaliste : trois semaines d’audit annoncées sur une entreprise complexe.

- Exclusivité mal calibrée : trop longue, ou assortie de sanctions disproportionnées.

- Confidentialité trop légère : pas de durée, pas de règles de partage, pas de restitution.

- Clauses engageantes non identifiées : tout semble “non engageant”, puis un conflit apparaît.

Une lettre d’intention d’achat réussie se lit comme une feuille de route.

Cas particuliers : quand la LOI doit être adaptée

Reprise avec management en place

Si le vendeur reste au capital ou au management, la LOI doit évoquer un futur pacte d’actionnaires : gouvernance, reporting, non-concurrence, clauses de sortie, management package.

Entreprise dépendante de 2 ou 3 clients

La LOI peut prévoir un audit commercial approfondi, et parfois un complément de prix lié à la conservation des contrats sur 6 à 12 mois.

Activité e-commerce ou digitale

Les audits IT, cybersécurité, propriété des comptes (domaine, hébergement, marketplaces), conformité RGPD et dépendance aux canaux publicitaires deviennent des points centraux.

Reprise d’actifs avec stocks importants

Il faut cadrer l’inventaire, la méthode de valorisation et le traitement des invendus/obsolescences. Sans cela, le closing se complique.

Check-list de rédaction (prête à suivre)

Une lettre d’intention d’achat robuste répond clairement à ces questions :

- Qui sont les parties et qui signe ?

- Que rachète-t-on exactement ?

- Quel prix indicatif et quel mécanisme ?

- Quels audits, sur quelle durée, avec quelle data room ?

- Quel calendrier (ouverture, audits, signing, closing) ?

- Quelles conditions suspensives ?

- Confidentialité, exclusivité, frais : quelles clauses sont engageantes ?

- Quel droit applicable et quel tribunal compétent ?

Une lettre d’intention d’achat, c’est une méthode avant tout

Une lettre d’intention d’achat d’entreprise réussie donne une impression simple : celle d’une discussion qui avance dans un cadre maîtrisé. Elle protège l’information, respecte le temps des parties, fixe un rythme et évite les malentendus sur la structure et le prix. Cette lettre n’a pas besoin d’être longue. Elle a besoin d’être juste, cohérente, et orientée vers l’exécution.

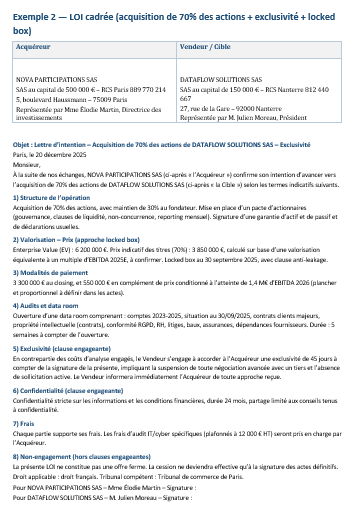

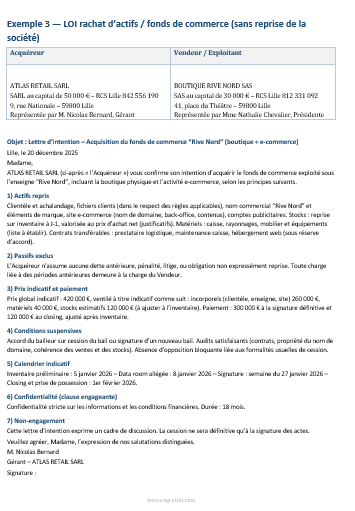

La lettre d’intention d’achat : Exemples rédigés

Une étape fondatrice avant toute acquisition

Une lettre d’intention d’achat marque le passage d’un intérêt sérieux à une démarche réellement structurée. Elle intervient au moment où les échanges cessent d’être exploratoires : les parties souhaitent avancer, comparer leurs visions et poser des repères communs. À ce stade, l’objectif n’est pas encore de “signer”, mais de sécuriser la méthode et d’éviter que la négociation ne se disperse.

Un cadre clair pour des discussions efficaces

En quelques pages, la lettre d’intention permet d’aligner les parties sur l’essentiel : ce qui est visé, sur quelles bases, et dans quel calendrier. Elle fixe un langage commun et réduit les ambiguïtés dès l’origine. Le vendeur comprend ce que l’acheteur envisage réellement (titres ou actifs, périmètre repris, points sensibles), tandis que l’acheteur obtient un cadre suffisamment précis pour mobiliser ses conseils et engager les premières analyses.

Des repères sur le prix et la logique de valorisation

La LOI n’a pas vocation à figer un prix définitif, mais elle doit indiquer une logique de valorisation crédible. Elle peut mentionner un ordre de grandeur, une structure de paiement, et surtout un mécanisme de construction du prix : ajustement trésorerie/dette, prise en compte du BFR, inventaire des stocks, ou complément de prix (earn-out). Ces éléments créent un socle de discussion et évitent les incompréhensions lorsqu’on entre dans le concret.

Un passage sécurisé vers les audits

Une acquisition implique presque toujours une phase d’audit : finances, juridique, fiscal, social, contrats, parfois IT ou HSE. La lettre d’intention formalise ce passage et encadre la mise à disposition d’informations sensibles. Elle précise le périmètre des audits, le rythme attendu, l’organisation pratique (data room, échanges Q/R), ainsi que les dates cibles. C’est une manière de protéger la cible tout en permettant à l’acheteur de vérifier la réalité économique et les risques.

Des clauses qui protègent la confidentialité et le temps

Même lorsqu’elle reste non engageante sur la vente elle-même, la LOI intègre souvent des clauses engageantes : confidentialité, parfois exclusivité, et parfois des règles sur les frais. La confidentialité protège l’entreprise contre une diffusion d’informations stratégiques. L’exclusivité, lorsqu’elle est bien calibrée, garantit à l’acheteur un temps de travail sans concurrence directe, et donne au vendeur un interlocuteur réellement mobilisé.

Un document court, mais décisif

La force d’une lettre d’intention tient à son équilibre : suffisamment précise pour guider la suite, sans enfermer les parties trop tôt. Bien rédigée, elle accélère le processus, clarifie les attentes et installe un climat de confiance. Elle transforme une discussion prometteuse en feuille de route, et prépare la négociation des actes définitifs sur des bases solides.