Le tableau des opérations financières : Modèle Excel

Dans le monde des affaires, la gestion financière efficace est cruciale pour la pérennité et le succès d’une entreprise. Au cœur de cette gestion se trouve un outil indispensable : le tableau des opérations financières. Souvent méconnu du grand public, il constitue pourtant un pilier pour les responsables financiers et les dirigeants d’entreprises.

Qu’est-ce que le tableau des opérations financières ?

Le tableau des opérations financières, également appelé tableau de flux de trésorerie, est un document comptable qui retrace tous les mouvements de trésorerie d’une entreprise sur une période donnée. Contrairement au bilan, qui offre une photographie de la situation financière à un moment précis, le tableau des opérations financières permet de suivre l’évolution de la trésorerie, en distinguant les flux entrants et sortants.

Il se décompose en trois grandes catégories :

- Les flux de trésorerie liés aux activités opérationnelles : Ils concernent les transactions courantes de l’entreprise, telles que les ventes, les achats, et les paiements des salaires.

- Les flux de trésorerie liés aux activités d’investissement : Ils comprennent les achats et ventes d’actifs à long terme, comme les équipements, les terrains, et les bâtiments.

- Les flux de trésorerie liés aux activités de financement : Ils incluent les émissions et remboursements de dettes, ainsi que les apports et distributions de capitaux propres.

Pourquoi est-il si important ?

L’importance du tableau des opérations financières réside dans sa capacité à fournir une vue d’ensemble claire et détaillée de la santé financière d’une entreprise. Il permet aux gestionnaires de :

- Surveiller la liquidité : En identifiant les périodes de trésorerie positive et négative, il aide à anticiper les besoins de financement à court terme.

- Évaluer la rentabilité des opérations : En analysant les flux de trésorerie opérationnels, les entreprises peuvent déterminer si leurs activités principales génèrent suffisamment de liquidités pour être durables à long terme.

- Planifier les investissements : En comprenant les flux de trésorerie liés aux investissements, les dirigeants peuvent prendre des décisions éclairées sur l’achat ou la vente d’actifs.

- Gérer la dette et les capitaux propres : Les flux de trésorerie de financement permettent de suivre et de planifier les remboursements de dettes et les émissions de nouvelles actions ou obligations.

Avis d’expert

Pour approfondir notre compréhension de l’importance de ce tableau, nous avons interviewé Jeanne Martin, experte en gestion financière et consultante auprès de nombreuses PME.

« Le tableau des opérations financières est souvent sous-estimé par les petites entreprises, qui se concentrent principalement sur le bilan et le compte de résultat. Cependant, c’est un outil puissant qui permet de comprendre non seulement où l’argent est dépensé, mais aussi comment il est généré. Une bonne gestion de trésorerie est essentielle pour éviter les crises de liquidité, qui peuvent être fatales pour une entreprise », explique-t-elle.

Jeanne Martin souligne également l’importance de la précision et de la régularité dans la mise à jour de ce tableau. « Une analyse régulière des flux de trésorerie peut révéler des tendances cachées et des opportunités d’optimisation. Par exemple, une entreprise pourrait découvrir qu’elle peut négocier de meilleures conditions de paiement avec ses fournisseurs ou qu’elle a des opportunités d’investissement non exploitées. »

Conclusion

Le tableau des opérations financières n’est pas seulement un document comptable parmi d’autres. C’est un outil stratégique qui offre une vision dynamique de la gestion de la trésorerie et des flux financiers. Pour les dirigeants et les responsables financiers, maîtriser cet outil est essentiel pour assurer la stabilité et la croissance de l’entreprise. En période de turbulence économique, il devient un allié précieux pour naviguer dans les eaux incertaines du marché.

Dans un monde où l’incertitude est devenue la norme, le tableau des opérations financières reste un phare de stabilité et de prévoyance pour toutes les entreprises.

Modèle de Tableau des Opérations Financières

Voici un exemple de tableau des opérations financières qui peut être utilisé par une entreprise pour suivre et analyser ses flux de trésorerie.

| Catégorie | Description | Montant (€) |

|---|---|---|

| Flux de trésorerie liés aux activités opérationnelles | ||

| Entrées de trésorerie provenant des ventes | Revenus des ventes de biens et services | 150 000 |

| Paiements aux fournisseurs | Achats de matières premières et services | (80 000) |

| Paiements aux employés | Salaires et charges sociales | (40 000) |

| Encaissements d’intérêts | Intérêts perçus sur les investissements | 5 000 |

| Paiements d’impôts | Impôts sur les bénéfices | (10 000) |

| Total flux de trésorerie des activités opérationnelles | 25 000 | |

| Flux de trésorerie liés aux activités d’investissement | ||

| Achats d’immobilisations | Acquisition de machines, équipements, etc. | (30 000) |

| Ventes d’immobilisations | Vente de biens d’équipement | 10 000 |

| Encaissements de dividendes | Dividendes reçus sur les investissements | 2 000 |

| Total flux de trésorerie des activités d’investissement | (18 000) | |

| Flux de trésorerie liés aux activités de financement | ||

| Emission d’actions | Fonds levés par l’émission de nouvelles actions | 50 000 |

| Emission d’obligations | Emprunts contractés | 20 000 |

| Remboursement de dettes | Remboursement des emprunts | (15 000) |

| Paiements de dividendes | Dividendes versés aux actionnaires | (5 000) |

| Total flux de trésorerie des activités de financement | 50 000 | |

| Variation nette de trésorerie | 57 000 | |

| Trésorerie à l’ouverture | Trésorerie au début de la période | 20 000 |

| Trésorerie à la clôture | Trésorerie à la fin de la période | 77 000 |

Explications

- Entrées de trésorerie provenant des ventes : Les revenus générés par la vente de produits ou de services.

- Paiements aux fournisseurs : Les dépenses effectuées pour acheter des matières premières, des services, ou des produits nécessaires au fonctionnement de l’entreprise.

- Paiements aux employés : Les salaires et charges sociales versés aux employés.

- Encaissements d’intérêts : Les intérêts perçus sur les investissements financiers.

- Paiements d’impôts : Les impôts sur les bénéfices payés par l’entreprise.

- Achats d’immobilisations : Les dépenses pour l’acquisition de nouveaux équipements, machines, ou autres actifs à long terme.

- Ventes d’immobilisations : Les revenus provenant de la vente d’actifs à long terme.

- Encaissements de dividendes : Les dividendes reçus sur les investissements de l’entreprise.

- Emission d’actions : Les fonds levés par l’émission de nouvelles actions.

- Emission d’obligations : Les emprunts contractés par l’entreprise.

- Remboursement de dettes : Les remboursements des emprunts effectués par l’entreprise.

- Paiements de dividendes : Les dividendes versés aux actionnaires.

Ce tableau permet de visualiser de manière claire et structurée les différents mouvements de trésorerie de l’entreprise. Il aide à identifier les sources principales de liquidités et les domaines où les fonds sont dépensés, permettant ainsi une gestion plus efficace et une prise de décision éclairée.

Exemple de Tableau des Opérations Financières pour une PME

Voici un exemple concret basé sur une petite entreprise manufacturière fictive, « Manufacture ABC », pour l’année fiscale 2023.

| Catégorie | Description | Montant (€) |

|---|---|---|

| Flux de trésorerie liés aux activités opérationnelles | ||

| Entrées de trésorerie provenant des ventes | Revenus des ventes de biens et services | 300 000 |

| Paiements aux fournisseurs | Achats de matières premières et services | (180 000) |

| Paiements aux employés | Salaires et charges sociales | (90 000) |

| Encaissements d’intérêts | Intérêts perçus sur les investissements | 2 000 |

| Paiements d’impôts | Impôts sur les bénéfices | (12 000) |

| Total flux de trésorerie des activités opérationnelles | 20 000 | |

| Flux de trésorerie liés aux activités d’investissement | ||

| Achats d’immobilisations | Acquisition de machines et équipements | (50 000) |

| Ventes d’immobilisations | Vente d’un ancien équipement | 5 000 |

| Encaissements de dividendes | Dividendes reçus sur les investissements | 1 000 |

| Total flux de trésorerie des activités d’investissement | (44 000) | |

| Flux de trésorerie liés aux activités de financement | ||

| Emission d’actions | Fonds levés par l’émission de nouvelles actions | 30 000 |

| Emission d’obligations | Emprunts contractés | 25 000 |

| Remboursement de dettes | Remboursement des emprunts | (20 000) |

| Paiements de dividendes | Dividendes versés aux actionnaires | (5 000) |

| Total flux de trésorerie des activités de financement | 30 000 | |

| Variation nette de trésorerie | 6 000 | |

| Trésorerie à l’ouverture | Trésorerie au début de la période | 14 000 |

| Trésorerie à la clôture | Trésorerie à la fin de la période | 20 000 |

Analyse de l’exemple

Flux de trésorerie liés aux activités opérationnelles :

- Revenus des ventes : Manufacture ABC a généré 300 000 € de ventes, montrant une forte performance commerciale.

- Dépenses opérationnelles : Les paiements aux fournisseurs et aux employés totalisent 270 000 €, représentant les coûts nécessaires pour produire les biens et services.

- Résultat opérationnel : Un flux net positif de 20 000 €, indiquant que l’entreprise génère plus de liquidités qu’elle n’en dépense pour ses opérations quotidiennes.

Le Flux de trésorerie liés aux activités d’investissement :

- Investissements en équipements : 50 000 € ont été dépensés pour l’achat de nouvelles machines, crucial pour maintenir ou augmenter la capacité de production.

- Désinvestissement : Vente d’un ancien équipement pour 5 000 €, et réception de 1 000 € de dividendes.

- Résultat d’investissement : Un flux net négatif de 44 000 €, typique pour une entreprise en phase de croissance qui investit dans son infrastructure.

Flux de trésorerie liés aux activités de financement :

- Financement par actions : Levée de 30 000 € par l’émission de nouvelles actions, montrant la confiance des investisseurs dans l’entreprise.

- Emprunts : 25 000 € supplémentaires obtenus par des emprunts, utilisés pour financer les investissements.

- Remboursement de dettes et dividendes : Totalisant 25 000 €, indiquant une gestion équilibrée entre le financement et la récompense des actionnaires.

- Résultat de financement : Un flux net positif de 30 000 €, reflétant une stratégie financière proactive.

Situation de trésorerie globale :

- Variation nette : L’entreprise termine avec un flux net positif de 6 000 €.

- Trésorerie à la clôture : 20 000 €, assurant une base solide pour les opérations futures.

Conclusion

Cet exemple montre comment un tableau des opérations financières peut offrir une vision claire et détaillée de la gestion de la trésorerie d’une entreprise. Pour « Manufacture ABC », les flux de trésorerie opérationnels solides, combinés à des investissements stratégiques et un financement efficace, indiquent une entreprise bien gérée et positionnée pour la croissance future. La compréhension et l’utilisation régulière de ce tableau permettent aux dirigeants de prendre des décisions éclairées pour garantir la santé financière à long terme de leur entreprise.

Pour créer un modèle de tableau des opérations financières dans Excel, dans le cadre des processus financières mises en place, voici les étapes détaillées que vous pouvez suivre. Ce modèle vous aidera à suivre vos revenus, vos dépenses et à calculer vos soldes mensuels.

Étapes pour créer le modèle :

Ouvrir Excel

- Lancez Microsoft Excel et créez un nouveau classeur.

Définir la structure de base

Formater les colonnes :

- Formatez la colonne A pour afficher les dates.

- Formatez la colonne D pour afficher les montants en devise (e.g., €, $, £).

- Ligne 1 : Titres des colonnes

- A1: Date

- B1: Description

- C1: Catégorie

- D1: Montant

- E1: Type (Revenu/Dépense)

- F1: Solde

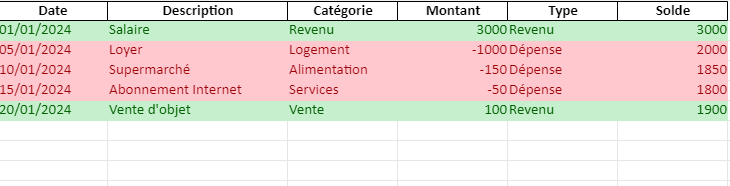

Entrer les données exemple

Date Description Catégorie Montant Type Solde 01/01/2024 Salaire Revenu 3000 Revenu 3000 05/01/2024 Loyer Logement -1000 Dépense 2000 10/01/2024 Supermarché Alimentation -150 Dépense 1850 15/01/2024 Abonnement Internet Services -50 Dépense 1800 20/01/2024 Vente d’objet Vente 100 Revenu 1900

Ajouter des formules

- Pour calculer le solde, utilisez une formule de type

=SOMME($D$2:D2)dans la cellule F2. Ensuite, faites glisser cette formule vers le bas pour qu’elle s’applique à toutes les lignes. - Si vous souhaitez que le solde soit initialisé à une valeur spécifique (par exemple, un solde initial de 1000 €), ajoutez cette valeur dans la cellule F1 et modifiez la formule en conséquence (e.g.,

=F1+D2pour la cellule F2).

Ajouter des filtres

- Sélectionnez les titres des colonnes et ajoutez des filtres (onglet Données > Filtrer). Cela vous permettra de trier et de filtrer vos données facilement.

Personnaliser les catégories

- Ajoutez une liste déroulante pour la colonne Catégorie pour faciliter la saisie. Pour cela, allez dans Données > Validation des données > Liste et entrez vos catégories (e.g., Revenu, Logement, Alimentation, Services, Vente).

Mettre en forme le tableau

- Utilisez des styles de tableau prédéfinis d’Excel pour améliorer la lisibilité (onglet Accueil > Mettre sous forme de tableau).

Voici à quoi devrait ressembler votre tableau dans Excel

+------------+---------------------+--------------+---------+--------+--------+

| Date | Description | Catégorie | Montant | Type | Solde |

+------------+---------------------+--------------+---------+--------+--------+

| 01/01/2024 | Salaire | Revenu | 3000 | Revenu | 3000 |

| 05/01/2024 | Loyer | Logement | -1000 | Dépense| 2000 |

| 10/01/2024 | Supermarché | Alimentation | -150 | Dépense| 1850 |

| 15/01/2024 | Abonnement Internet | Services | -50 | Dépense| 1800 |

| 20/01/2024 | Vente d'objet | Vente | 100 | Revenu | 1900 |

+------------+---------------------+--------------+---------+--------+--------+Avec ce modèle de base, vous pouvez maintenant suivre vos opérations financières de manière organisée et claire. Vous pouvez également personnaliser davantage ce modèle en ajoutant des graphiques, des formules de synthèse, ou des tableaux croisés dynamiques selon vos besoins.