Le Tableau de Flux de Trésorerie : Modèle et Méthodes d’Analyse

Le tableau de flux de trésorerie est un outil essentiel pour évaluer la santé financière d’une entreprise. Il offre une vue détaillée des entrées et sorties d’argent sur une période donnée. Dans cet article, nous explorerons le modèle de tableau de flux de trésorerie ainsi que les méthodes d’analyse associées.

Comprendre le Modèle de Tableau de Flux de Trésorerie

Le tableau de flux de trésorerie se compose de trois sections principales : les activités opérationnelles, les activités d’investissement et les activités de financement.

1. Activités Opérationnelles

Cette section trace les flux de trésorerie générés par les activités quotidiennes de l’entreprise, telles que les ventes de produits ou de services, les paiements aux fournisseurs, les salaires et les impôts sur le revenu. Les entrées de trésorerie des ventes sont enregistrées ici, ainsi que les sorties de trésorerie pour les dépenses liées aux opérations.

2. Activités d’Investissement

Les activités d’investissement concernent les flux de trésorerie associés à l’acquisition et à la cession d’actifs à long terme. Cela comprend les achats d’équipement, les investissements dans d’autres entreprises et les produits financiers à long terme. Les entrées et sorties de trésorerie dans cette section indiquent les décisions prises par l’entreprise pour développer ses actifs.

3. Activités de Financement

Les activités de financement reflètent les flux de trésorerie liés à la structure financière de l’entreprise. Cela englobe les transactions avec les actionnaires et les créanciers, comme l’émission ou le remboursement d’actions, ainsi que les paiements d’intérêts et le remboursement de dettes à long terme. Cette section montre comment l’entreprise finance ses activités et sa croissance.

Méthodes d’Analyse du Tableau de Flux de Trésorerie

Analyser un tableau de flux de trésorerie permet aux investisseurs et aux gestionnaires de mieux comprendre la performance financière d’une entreprise. Voici quelques méthodes couramment utilisées :

1. Analyse des Tendances

Comparer les flux de trésorerie d’une période à l’autre permet de repérer les tendances. Une augmentation constante des flux de trésorerie provenant des activités opérationnelles peut indiquer une croissance saine, tandis qu’une diminution peut signaler des problèmes potentiels.

2. Ratios de Flux de Trésorerie

Des ratios comme le ratio de couverture de la dette et le ratio de rendement des flux de trésorerie permettent d’évaluer la capacité d’une entreprise à générer suffisamment de trésorerie pour couvrir ses obligations financières. Un ratio élevé indique une meilleure santé financière.

3. Analyse de la Composition des Flux de Trésorerie

Examiner la répartition des flux de trésorerie entre les différentes activités offre des insights précieux. Par exemple, une dépendance excessive à l’égard du financement extérieur peut être considérée comme risquée, tandis qu’une forte génération de trésorerie provenant des activités opérationnelles est généralement positive.

Pour rédiger les méthodes d’analyse financière mentionnées avec des tableaux, nous allons créer trois exemples illustratifs en utilisant Python pour générer des tableaux en format texte. Ces exemples seront basés sur des données fictives pour démontrer comment effectuer :

Analyse des Tendances

Ratios de Flux de Trésorerie

Analyse de la Composition des Flux de Trésorerie

1. Analyse des Tendances

Pour l’analyse des tendances, nous comparerons les flux de trésorerie provenant des activités opérationnelles, d’investissement, et de financement sur trois périodes différentes.

2. Ratios de Flux de Trésorerie

Nous calculerons deux ratios clés :

Ratio de couverture de la dette : Cash Flow Opérationnel / Service de la dette

Ratio de rendement des flux de trésorerie : Cash Flow Libre / Total Actifs

3. Analyse de la Composition des Flux de Trésorerie

Nous répartirons les flux de trésorerie en activités opérationnelles, d’investissement, et de financement pour une période donnée, permettant d’évaluer la dépendance vis-à-vis des sources de financement.

Allons générer ces tableaux :

Voici les exemples illustratifs des méthodes d’analyse financière que vous pouvez appliquer, présentés sous forme de tableaux :

1. Analyser des Tendances

Le tableau suivant montre les flux de trésorerie provenant des activités opérationnelles, d’investissement et de financement sur trois périodes différentes.

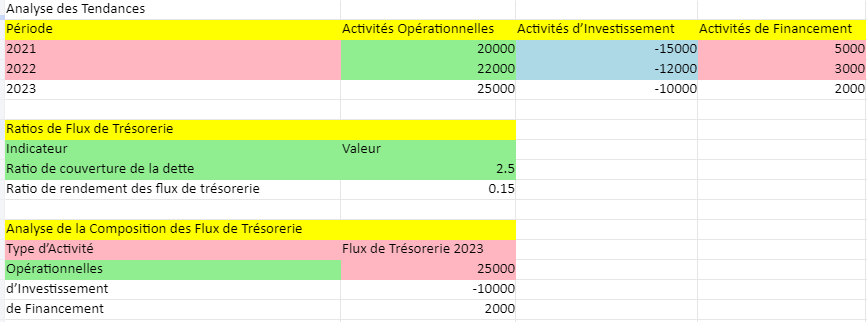

Période Activités Opérationnelles Activités d’Investissement Activités de Financement

2021 20000 -15000 5000

2022 22000 -12000 3000

2023 25000 -10000 2000

Cette analyse permet de repérer les tendances dans les différentes sources et utilisations de trésorerie, mettant en évidence, par exemple, une croissance des flux de trésorerie opérationnels, indiquant potentiellement une croissance saine de l’entreprise.

2. Calculer les Ratios de Flux de Trésorerie

Le tableau suivant résume deux ratios clés évaluant la santé financière de l’entreprise :

Indicateur Valeur

Ratio de couverture de la dette 2.50

Ratio de rendement des flux de trésorerie 0.15

Ces ratios donnent un aperçu de la capacité de l’entreprise à générer suffisamment de trésorerie pour couvrir ses obligations financières, avec un ratio de couverture de la dette de 2.5 indiquant une bonne capacité de remboursement.

3. Analyser de la Composition des Flux de Trésorerie

Ce tableau présente la répartition des flux de trésorerie entre les différentes activités pour l’année 2023 :

Type d’Activité Flux de Trésorerie 2023

Opérationnelles 25000

d’Investissement -10000

de Financement 2000

Cette analyse montre comment l’entreprise génère et utilise sa trésorerie, révélant par exemple une forte génération de trésorerie opérationnelle par rapport à une moindre dépendance au financement extérieur, ce qui est généralement un signe positif.

Ces exemples démontrent comment les données financières peuvent être structurées et analysées pour fournir des insights précieux sur la performance et la santé financière d’une entreprise.

L’entreprise XYZ est une société de fabrication de meubles haut de gamme. Elle opère depuis plusieurs années et est bien établie sur le marché.

Tableau de Flux de Trésorerie (Janvier 2024)

Méthode du Coût Direct

La méthode du coût direct consiste à analyser les flux de trésorerie en se concentrant sur les coûts directs associés à la production et à la vente des produits ou services.

Étape 1: Calcul du Flux de Trésorerie Net des Activités Opérationnelles

Pour l’entreprise XYZ, le flux de trésorerie net des activités opérationnelles est de $25,000. Cela représente la différence entre les encaissements (ventes de produits et autres encaissements) et les décaissements (coût des biens vendus, frais généraux, salaires, paiements aux fournisseurs et autres décaissements).

Étape 2: Interprétation

Un flux de trésorerie net positif des activités opérationnelles indique que l’entreprise XYZ génère suffisamment de trésorerie à partir de ses opérations principales pour couvrir ses dépenses et dégager un excédent. Cela peut être le signe d’une bonne performance opérationnelle et d’une gestion efficace des coûts.

Calcul du Flux de Trésorerie Net des Activités Opérationnelles

Encaissements : Incluent les ventes de produits et autres encaissements.

Décaissements : Comprend le coût des biens vendus, les frais généraux, les salaires, les paiements aux fournisseurs, et autres décaissements.

Flux de Trésorerie Net : La différence entre les encaissements et les décaissements.

Catégorie

Montant ($)

Encaissements Totaux

À définir

Décaissements Totaux

À définir

Flux de Trésorerie Net

25,000

*Note : Les montants spécifiques des encaissements et des décaisse

")