Le bilan fonctionnel dans Excel : un outil d’analyse financière stratégique

Le bilan comptable standard présente la situation patrimoniale d’une entreprise à un moment précis, mais il ne souligne pas toujours sa logique financière réelle sous-jacente. Le bilan fonctionnel, quant à lui, réorganise les postes comptables pour distinguer les emplois et les ressources en fonction de leur horizon temporel et de leur rôle dans l’activité commerciale. C’est un outil d’analyse qui met en lumière l’équilibre financier à moyen et long terme, ainsi que la capacité de l’entreprise à financer son cycle d’exploitation quotidien.

Ce bilan – fonctionnel – va au-delà de la simple présentation comptable : il devient un outil de pilotage stratégique essentiel. En utilisant un modèle enrichi, l’analyste ou le dirigeant bénéficie d’un support clair, interactif et immédiatement applicable pour comprendre la santé financière globale et orienter les décisions futures de manière éclairée.

La logique du bilan fonctionnel

L’approche fonctionnelle repose sur une séparation claire :

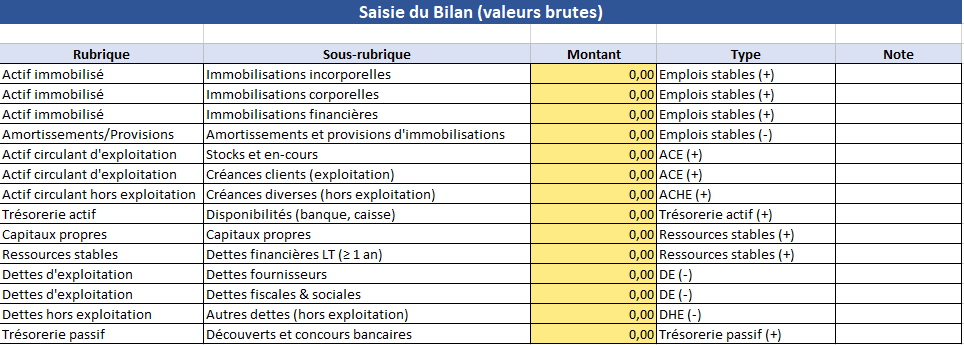

- Actif immobilisé : les emplois durables (immobilisations incorporelles, corporelles et financières).

- Actif circulant : les emplois à court terme (stocks, créances, disponibilités).

- Capitaux propres et dettes à long terme : les ressources stables ou permanentes.

- Dettes à court terme : les ressources liées au fonctionnement courant.

Cette organisation permet de répondre à une question clé : les ressources stables de l’entreprise financent-elles correctement ses actifs durables et son cycle d’exploitation ?

Les indicateurs clés à suivre

Pour exploiter un bilan fonctionnel, plusieurs indicateurs sont calculés. Le modèle enrichi présenté ici inclut notamment :

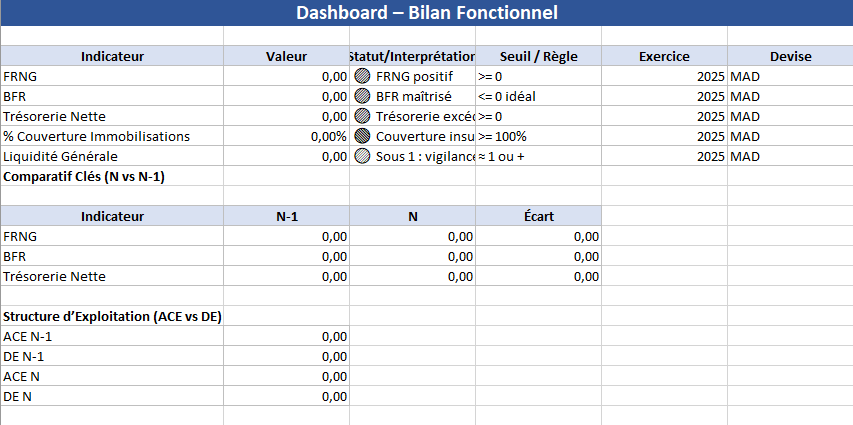

- Fonds de roulement net global (FRNG)

Formule : Capitaux permanents – Actif immobilisé

Rôle : mesure l’excédent de ressources stables après financement des actifs durables. - Besoin en fonds de roulement (BFR)

Formule : Actif circulant – Dettes d’exploitation

Rôle : évalue le besoin de financement lié au cycle d’exploitation. - Trésorerie nette

Formule : FRNG – BFR

Rôle : indique si l’entreprise dispose d’une trésorerie excédentaire ou si elle est contrainte. - Autonomie financière

Formule : Capitaux propres / Total passif

Rôle : mesure la proportion du financement assuré par les capitaux propres. - Liquidité générale

Formule : Actif circulant / Dettes à court terme

Rôle : estime la capacité de l’entreprise à honorer ses dettes à court terme avec ses actifs circulants.

L’intérêt d’un modèle structuré et visuel

Un tableau Excel enrichi, comme celui créé pour ce bilan fonctionnel, présente plusieurs avantages :

- Clarté visuelle : des sections colorées distinguent les catégories d’actifs et de passifs.

- Guidage de lecture : les indicateurs clés sont regroupés dans un sous-tableau avec explications.

- Praticité : colonnes prêtes à remplir, largeur optimisée, bordures nettes.

- Interactivité : mise en forme conditionnelle pour mettre en évidence les valeurs importantes.

- Réutilisabilité : le canevas peut être adapté à différents exercices ou exercices comparatifs.

Quand utiliser le bilan fonctionnel ?

Cet outil est particulièrement utile dans les situations suivantes :

- Évaluation de la stabilité financière avant un investissement majeur.

- Diagnostic avant un financement bancaire ou une levée de fonds.

- Analyse des équilibres structurels lors d’une fusion ou acquisition.

- Pilotage de la gestion de trésorerie à long terme.

📊 Modele Bilan Fonctionnel Elaboré PLUS — Le bilan qui parle

Ce n’est pas un simple tableau Excel.

C’est un cockpit financier pensé pour un dirigeant, un DAF, ou un contrôleur de gestion qui veut non seulement voir ses chiffres, mais aussi comprendre instantanément ce qu’ils racontent.

1. Une double porte d’entrée : aujourd’hui et hier

Le fichier vous accueille avec deux axes temporels :

- L’exercice en cours (N) : votre photographie financière actuelle.

- L’exercice précédent (N-1) : la photo de l’année passée.

Ces deux clichés, mis côte à côte, créent un effet “avant/après” où chaque variation devient un signal. Ici, on ne devine pas la tendance — elle se voit, en chiffres et en couleurs.

2. La mécanique cachée qui classe et recalcule

Derrière la façade, une mécanique d’horlogerie Excel reclassifie chaque ligne saisie dans le format fonctionnel :

- Les emplois stables se rassemblent dans un bloc net, amortissements déduits.

- Les ressources stables viennent face à elles, prêtes au duel du FRNG.

- Les cycles d’exploitation et hors exploitation s’alignent :

- Actifs circulants d’exploitation (ACE) face aux dettes d’exploitation (DE).

- Actifs circulants hors exploitation (ACHE) face aux dettes hors exploitation (DHE).

- La trésorerie actif/passif se détache, comme un thermomètre du confort de liquidité.

Vous ne voyez pas les formules, mais elles travaillent en coulisses, traquant chaque chiffre et le rangeant à sa place.

3. Des indicateurs qui changent de visage

Les soldes clés — FRNG, BFR, Trésorerie Nette — ne sont pas de simples nombres statiques.

Ils ont une humeur :

- 🟢 Sereine : tout est couvert, la trésorerie respire.

- 🟡 Vigilante : les marges de manœuvre s’amincissent.

- 🔴 Sous tension : alerte, une action corrective est nécessaire.

Et surtout, ces humeurs sont paramétrables. Vous définissez vos seuils dans Paramètres, et l’outil parle votre langage.

4. Le comparatif qui tranche

L’onglet Comparatif n’est pas une simple juxtaposition de deux colonnes.

C’est un tableau de duel :

- Colonne gauche : N-1

- Colonne droite : N

- Entre les deux, l’écart brut et l’écart en %

Chaque cellule d’écart est peinte d’une chaleur visuelle — du rouge vif au vert profond — pour signaler la gravité ou la bonne nouvelle.

5. Un Dashboard qui raconte une histoire

Ici, les chiffres ne flottent pas seuls.

Ils s’alignent dans un récit visuel :

- Un bloc synthétique des indicateurs avec interprétation implicite.

- Un graphique FRNG / BFR / Trésorerie Nette comparatif N vs N-1.

- Un graphique ACE vs DE qui montre en un coup d’œil si le cycle d’exploitation est sain ou sous pression.

En un slide, un investisseur, un associé ou un banquier sait exactement dans quelle posture se trouve l’entreprise.

6. L’expérience utilisateur pensée pour l’action

- Menus déroulants dans la saisie pour éviter les erreurs de classification.

- Formats automatiques pour lire sans effort (monnaie, %).

- Heatmap dans la saisie pour détecter visuellement les lignes les plus lourdes.

- Seuils ajustables dans Paramètres pour que les couleurs aient du sens dans votre contexte.

7. Ce que ce modèle vous donne réellement

Plus qu’un bilan, vous avez entre les mains :

- Un outil de diagnostic immédiat.

- Un mémorandum visuel pour vos réunions financières.

- Une boussole stratégique qui alerte avant que les tensions de trésorerie ou de financement ne deviennent critiques.

- Un support de négociation avec les partenaires financiers.

Le bilan fonctionnel comme outil de lecture avancée

Un bilan fonctionnel n’est pas qu’une photo figée du patrimoine de l’entreprise :

c’est un instrument d’interprétation qui, lorsqu’il est bien configuré comme dans votre modèle Modele_Bilan_Fonctionnel_Elabore_PLUS, devient capable de révéler des signaux faibles et d’anticiper des tensions avant qu’elles ne se transforment en crise.

1. Les situations de “bilan normalisé”

Dans un scénario classique :

- Le FRNG est positif, traduisant une couverture totale des immobilisations par les ressources stables.

- Le BFR est modéré, lié à un cycle d’exploitation équilibré.

- La Trésorerie Nette est positive ou légèrement excédentaire.

Dans ce cas, le modèle sert surtout à :

- Confirmer la bonne santé structurelle.

- Tester des ajustements mineurs : réduction des stocks, négociation délais fournisseurs, investissements planifiés.

2. Les cas particuliers où la lecture change tout

a) FRNG négatif mais trésorerie positive

Ce cas peut sembler paradoxal :

les ressources stables ne couvrent pas les immobilisations, mais une forte trésorerie active compense temporairement.

⚠️ Interprétation : c’est une situation fragile. Si la trésorerie fond (investissement ou perte), la tension sera immédiate.

💡 Utilité du modèle : mettre en lumière que la solidité n’est qu’apparente.

b) BFR négatif

Cela signifie que les dettes d’exploitation financent plus que le cycle d’exploitation, libérant des liquidités.

Souvent le cas dans :

- La grande distribution (clients paient comptant, fournisseurs payés à terme).

- Les entreprises avec un fort pouvoir de négociation fournisseur.

💡 Le modèle vous aide à vérifier que cette situation est structurelle et non conjoncturelle (ex. baisse exceptionnelle de stocks).

c) FRNG positif mais trésorerie nette négative

Ici, l’entreprise a structurellement les moyens de financer ses immobilisations, mais un BFR excessif absorbe toute la liquidité.

Souvent lié à :

- Des délais clients trop longs.

- Des stocks surdimensionnés.

- Des créances hors exploitation bloquées.

💡 Le modèle rend ce diagnostic immédiat via :

- L’écart FRNG – BFR.

- Les couleurs 🔴 sur le ratio de liquidité.

d) Ressources stables > Emplois stables… mais couverture insuffisante

Dans certaines entreprises industrielles, le FRNG peut être positif, mais le % de couverture des immobilisations reste inférieur au seuil recommandé (100%).

Cause possible : immobilisations sous-évaluées ou amorties mais encore utiles.

💡 Le modèle permet de paramétrer le seuil de couverture pour détecter ce type de décalage.

e) Impact d’événements exceptionnels

Un remboursement d’emprunt massif ou un investissement stratégique peut dégrader temporairement FRNG ou Trésorerie.

💡 Avec l’onglet Comparatif N vs N-1, on isole immédiatement cet effet ponctuel et on peut le justifier lors d’un reporting.

3. Pourquoi ce modèle gère bien ces cas

Contrairement à un bilan classique :

- Les codes couleurs guident l’œil vers l’anomalie avant la lecture chiffrée.

- Les écarts N/N-1 révèlent les tendances.

- Les seuils paramétrables permettent d’adapter l’outil à la réalité du secteur (industrie, services, distribution…).

4. Extension stratégique

En ajoutant un mode prévisionnel :

- On peut simuler la réduction des délais clients de 15 jours et voir l’effet sur le BFR.

- On peut mesurer l’impact d’un nouvel emprunt sur la couverture des immobilisations.

- On peut projeter le niveau de trésorerie post-investissement.

Ainsi, le modèle devient prospectif, pas seulement descriptif.