La Grille d’Amortissement : Modèle Excel

Dans le monde de la finance et de la gestion d’entreprise, la grille d’amortissement est un outil fondamental pour évaluer et planifier les remboursements de prêts. Que ce soit pour un emprunt immobilier, un prêt automobile, ou tout autre type de financement, comprendre le fonctionnement de cette grille est essentiel pour une gestion financière efficace. Dans cet article, nous explorerons en détail ce qu’est une grille d’amortissement, son utilité, et comment l’utiliser pour optimiser vos finances.

Qu’est-ce qu’une Grille d’Amortissement ?

Une grille d’amortissement est un tableau qui présente le plan de remboursement d’un prêt sur toute sa durée. Elle indique, pour chaque période (généralement mensuelle), le montant du capital restant dû, le montant des intérêts à payer et le montant total à rembourser.

Utilité de la Grille d’Amortissement

- Visibilité financière: La grille d’amortissement offre une vue d’ensemble claire sur l’évolution du prêt au fil du temps. Elle permet aux emprunteurs de comprendre comment leur paiement mensuel est réparti entre le capital et les intérêts.

- Planification budgétaire: En connaissant à l’avance les montants à rembourser chaque mois, les emprunteurs peuvent mieux organiser leurs finances et éviter les surprises. Cela facilite la planification budgétaire à court et à long terme.

- Évaluation des options de remboursement anticipé: La grille d’amortissement permet également d’évaluer l’impact d’un remboursement anticipé sur le coût total du prêt. En comprenant comment chaque paiement affecte le solde restant, les emprunteurs peuvent prendre des décisions éclairées concernant d’éventuels remboursements anticipés.

Comment Utiliser une Grille d’Amortissement ?

- Examiner les détails du prêt: Pour commencer, rassemblez toutes les informations pertinentes sur votre prêt, y compris le montant emprunté, le taux d’intérêt et la durée du prêt.

- Analyser le tableau d’amortissement: Étudiez attentivement chaque ligne de la grille pour comprendre comment vos paiements sont répartis entre le capital et les intérêts. Notez comment le solde du capital diminue au fil du temps.

- Planifier les remboursements anticipés: Si vous envisagez de rembourser votre prêt plus rapidement, utilisez la grille d’amortissement pour estimer l’impact d’un remboursement anticipé. Vous pouvez voir comment cela réduira le montant total d’intérêts payés et raccourcira la durée du prêt.

- Réajuster le budget si nécessaire: En fonction de vos objectifs financiers et des informations fournies par la grille d’amortissement, ajustez votre budget si nécessaire pour maximiser votre capacité à rembourser le prêt.

Modèle de grille d’amortissement pour un prêt hypothécaire

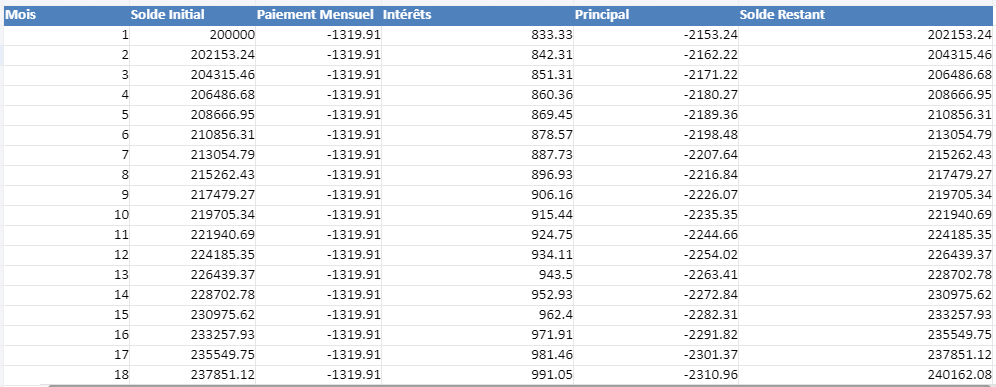

Voici un modèle de grille d’amortissement pour un prêt hypothécaire sur une période de 20 ans, avec des paiements mensuels :

| Mois | Solde Initial | Paiement Mensuel | Intérêts | Principal | Solde Restant |

|---|---|---|---|---|---|

| 1 | 200 000 € | 1 264 € | 666 € | 598 € | 199 402 € |

| 2 | 199 402 € | 1 264 € | 664 € | 600 € | 198 802 € |

| 3 | 198 802 € | 1 264 € | 662 € | 602 € | 198 200 € |

| … | … | … | … | … | … |

| 238 | 11 052 € | 1 264 € | 58 € | 1 206 € | 9 846 € |

| 239 | 9 846 € | 1 264 € | 52 € | 1 212 € | 8 634 € |

| 240 | 8 634 € | 1 264 € | 45 € | 1 219 € | 7 415 € |

Dans ce modèle :

- Mois : Indique le numéro du mois depuis le début du prêt.

- Solde Initial : Le montant du capital restant dû au début de chaque mois.

- Paiement Mensuel : Le montant fixe payé chaque mois par l’emprunteur.

- Intérêts : Le montant des intérêts calculé sur le solde restant à payer.

- Principal : La partie du paiement qu’on affecte au remboursement du capital.

- Solde Restant : Le solde restant du capital après le paiement mensuel.

Ce tableau montre comment chaque paiement mensuel rembourse le capital et les intérêts, et affecte le solde restant. Vous pouvez l’ajuster selon la durée, le taux d’intérêt, et d’autres paramètres de votre prêt.

Le fichier Excel généré est une grille d’amortissement pour un prêt hypothécaire sur une période de 20 ans, avec des paiements mensuels. Ce tableau montre comment chaque paiement mensuel rembourse le capital et les intérêts, et affecte le solde restant. Vous pouvez l’ajuster selon la durée, le taux d’intérêt, et d’autres paramètres de votre prêt.

Descriptif du fichier :

- En-têtes de colonnes : Les colonnes sont intitulées « Mois », « Solde Initial », « Paiement Mensuel », « Intérêts », « Principal », « Solde Restant ».

- Styles : Les en-têtes de colonnes sont mis en évidence avec une couleur de fond bleue et du texte blanc pour faciliter la lecture.

- Données : Le tableau commence au mois 1 et se termine au mois 240 (20 ans x 12 mois), reflétant la progression du remboursement du prêt sur 20 ans.

Formules utilisées :

- Paiement Mensuel (

C7dans notre modèle) : La formule de paiement mensuel (PMT) calcule le montant du paiement fixe mensuel pour rembourser un prêt sur une période donnée. La formule est :

=PMT(taux d'intérêt par période, nombre total de paiements, montant du prêt)Dans notre cas :

- Le taux d’intérêt par période est le taux d’intérêt annuel divisé par 12 (pour obtenir un taux mensuel).

- Le nombre total de paiements est le nombre d’années du prêt multiplié par 12 (pour obtenir le nombre total de paiements mensuels).

- Le montant du prêt est le solde initial du prêt.

- Intérêts (

D7dans notre modèle) : La portion des intérêts du paiement mensuel est calculée en multipliant le solde initial du mois par le taux d’intérêt mensuel.

=Solde Initial * Taux d'intérêt mensuel- Principal (

E7dans notre modèle) : La portion du principal est obtenue en soustrayant la portion des intérêts du paiement mensuel total.

=Paiement Mensuel - Intérêts- Solde Restant (

F7dans notre modèle) : Le solde restant après le paiement mensuel est calculé en soustrayant le paiement principal du solde initial du mois.

=Solde Initial - PrincipalCe modèle offre une vision claire du processus d’amortissement d’un prêt, mettant en évidence l’évolution du solde restant, ainsi que la répartition des paiements entre le principal et les intérêts au fil du temps.

Qu’est-ce qu’une grille d’amortissement ?

Une table montrant les paiements périodiques pour rembourser un prêt.

Comment fonctionne-t-elle ?

Elle décompose les paiements en intérêts et en principal.

Quelle est son utilité ?

Elle aide à planifier les remboursements de prêts.

Peut-on personnaliser une grille d’amortissement ?

Oui, en ajustant la période et les montants.

Est-il possible de rembourser un prêt par anticipation ?

Oui, avec une grille d’amortissement, vous pouvez anticiper les paiements.

Comment estimer les économies avec un remboursement anticipé ?

Consultez la grille pour voir comment le paiement affecte le solde restant.

Peut-on utiliser une grille d’amortissement pour différents types de prêts ?

Oui, pour tout prêt avec un plan de remboursement.

Quelles informations faut-il pour créer une grille d’amortissement ?

Montant emprunté, taux d’intérêt et durée du prêt.

Est-ce utile pour les prêts hypothécaires uniquement ?

Non, elle est utile pour tous les types de prêts.

Où puis-je trouver des modèles de grille d’amortissement ?

En ligne, ou les créer avec un tableur comme Excel.