Fiche méthode pour calculer la TVA due + Exercices corrigés

Guide pratique pour réussir le calcul de la TVA due et sécuriser la déclaration CA3

La TVA est un impôt particulier : elle traverse l’entreprise sans vraiment lui appartenir. Vous l’encaissez pour le compte de l’État, vous la payez sur vos achats, puis vous faites la différence. Sur le papier, le mécanisme paraît mécanique. Dans la réalité, ce sont les détails qui font la justesse : une exigibilité mal choisie, un avoir oublié, une immobilisation mélangée aux achats courants, un encaissement partiel non traité… et le calcul bascule.

Une fiche méthode est précisément faite pour ça : ramener le sujet à une logique stable, répétable, contrôlable. L’objectif n’est pas seulement d’obtenir un bon résultat, mais de pouvoir l’expliquer, le vérifier et le refaire sans hésiter en milieu professionnel comme en examen (BTS CG, DCG, Bac Pro).

TVA due, TVA nette, crédit de TVA

Les mots qui évitent les confusions

Avant de calculer, il faut bien nommer ce que l’on calcule.

- TVA collectée : TVA facturée aux clients sur les ventes.

- TVA exigible : TVA qui devient effectivement due à l’État pendant la période, selon le régime d’exigibilité.

- TVA déductible : TVA récupérable sur les achats, si l’achat ouvre droit à déduction et si la pièce justificative est conforme.

- TVA due : résultat final lorsque la TVA exigible sur ventes (TVA brute) est supérieure à la TVA déductible.

- Crédit de TVA : résultat final lorsque la TVA déductible est supérieure à la TVA brute.

En pratique, on résume ainsi :

TVA due (à payer) = TVA brute due − TVA déductible

Crédit de TVA = TVA déductible − TVA brute due

Le point décisif avant tout calcul

Exigibilité sur les débits ou sur les encaissements

La plupart des erreurs de TVA ne viennent pas d’une multiplication mal faite. Elles viennent d’un mauvais cadrage de l’exigibilité.

- TVA sur les débits : la TVA est exigible dès la facturation. On raisonne sur les factures émises (ventes) et les factures reçues (achats), avec les règles habituelles de déduction.

- TVA sur les encaissements : la TVA n’est exigible qu’au moment où l’entreprise encaisse (totalement ou partiellement). On raisonne sur les encaissements de la période, pas sur le total facturé.

Autrement dit : deux entreprises peuvent émettre les mêmes factures sur un mois, et pourtant ne pas déclarer la même TVA brute si leur exigibilité diffère.

Ce que doit contenir une fiche méthode solide

Une fiche méthode de calcul de TVA due doit toujours répondre à trois exigences : ordre, lisibilité, contrôle.

1) Un ordre fixe, toujours le même

On calcule dans cet enchaînement :

- TVA brute due (ventes et opérations assimilées).

- TVA déductible (achats, immobilisations, régularisations, report).

- Résultat (TVA due ou crédit).

- Contrôles de cohérence.

Si l’on change l’ordre selon les dossiers, on s’expose à oublier un élément. Le bon réflexe est celui qui ne dépend pas de la mémoire.

2) Une lisibilité orientée CA3

Même si vous ne recopiez pas la CA3, votre fiche doit vous conduire naturellement vers :

- une ventilation des bases par taux,

- une séparation immobilisations / autres achats,

- l’intégration d’un report de crédit si nécessaire,

- une conclusion nette.

3) Un contrôle simple, mais obligatoire

Un calcul de TVA se valide avec une idée très simple : les chiffres doivent « se tenir ». Une TVA brute disproportionnée, une déductible incohérente avec les achats, un mois à faible vente mais à TVA due énorme… sont des signaux d’alerte.

Méthode pas à pas

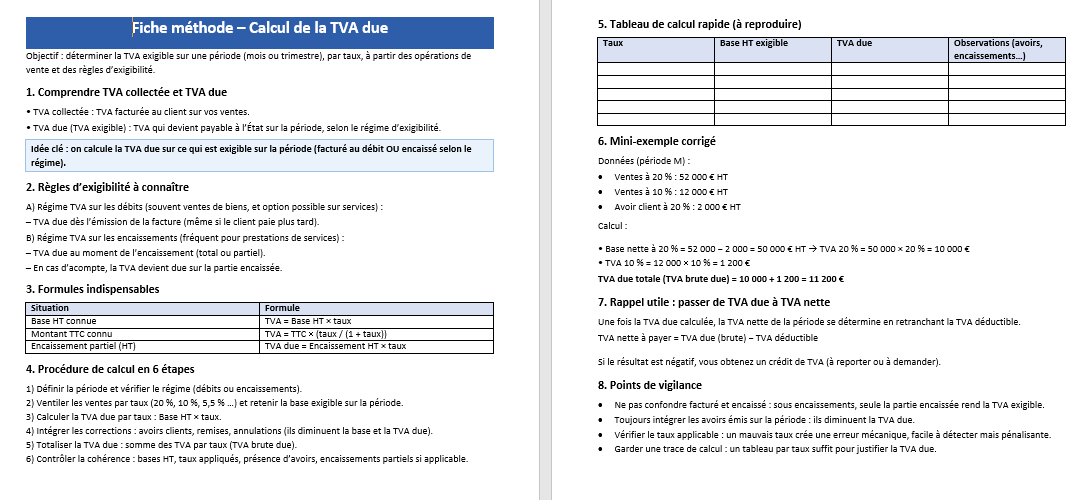

Étape 1 : dresser le tableau des bases HT par taux

Vous partez des bases HT ventilées par taux, par exemple 20 %, 10 %, 5,5 %. Pour chaque taux, vous notez :

- Ventes HT (exigibles selon votre régime),

- Achats HT ouvrant droit à déduction,

- Immobilisations HT (si présentes),

- Avoirs éventuels (ventes ou achats).

Cette étape paraît administrative ; elle est pourtant déterminante. Une TVA juste commence par une base bien classée.

Étape 2 : calculer la TVA brute due

Pour chaque taux :

TVA brute au taux = Base HT au taux × Taux

Puis vous totalisez toutes les TVA de ventes et vous ajoutez, si le dossier le prévoit :

- régularisations à reverser,

- opérations spécifiques (ex : autoliquidation, selon le cas).

Étape 3 : calculer la TVA déductible

La fiche méthode doit imposer une séparation :

- TVA sur immobilisations,

- TVA sur autres biens et services.

Pour chaque groupe, vous calculez par taux, puis vous totalisez.

Ensuite, vous intégrez si besoin :

- report de crédit antérieur,

- régularisations à déduire (cas particuliers).

Étape 4 : conclure sans ambiguïté

C’est une étape trop souvent négligée, alors qu’elle fait partie du professionnalisme.

- Si TVA brute > TVA déductible : TVA due = différence.

- Sinon : crédit de TVA = différence.

La conclusion doit tenir en une ligne, claire, chiffrée, ferme.

Exemple guidé complet

Calcul de TVA due sur un mois

Données de la période

- Ventes à 20 % : 52 000 € HT

- Ventes à 10 % : 12 000 € HT

- Achats à 20 % (autres biens et services) : 18 000 € HT

- Immobilisation à 20 % : 25 000 € HT

- Crédit de TVA antérieur : 650 €

1) TVA brute due

- 20 % : 52 000 × 20 % = 10 400

- 10 % : 12 000 × 10 % = 1 200

Total TVA brute = 11 600

2) TVA déductible

- Achats 20 % : 18 000 × 20 % = 3 600

- Immobilisation 20 % : 25 000 × 20 % = 5 000

- Crédit antérieur : 650

Total TVA déductible = 9 250

3) TVA due

TVA due = 11 600 − 9 250 = 2 350

Conclusion professionnelle : TVA due à payer sur la période : 2 350 €.

Les cas qui font souvent tomber les copies

Avoirs, encaissements partiels, et opérations particulières

Une fiche méthode utile doit prévoir au moins trois encadrés de vigilance.

Avoirs sur ventes

Un avoir client réduit votre base taxable. Donc il réduit la TVA brute.

Réflexe : base HT nette = ventes HT − avoirs HT (même taux).

TVA sur encaissements

Si vous êtes à l’encaissement, vous devez calculer la TVA brute sur ce qui est encaissé :

- encaissement total : TVA sur la totalité,

- encaissement partiel : TVA au prorata encaissé.

Réflexe : maintenir un suivi facturé / encaissé / exigible. C’est la meilleure protection.

Immobilisations

La séparation immobilisations / autres achats est un marqueur de rigueur. Même si le total est identique, une présentation qui mélange tout devient fragile et difficile à contrôler.

Contrôles de cohérence

Les trois tests rapides à faire avant de valider

- Test des ordres de grandeur

Si vos ventes sont faibles et vos achats très élevés, un crédit de TVA devient plausible. À l’inverse, des ventes fortes avec peu d’achats entraînent souvent une TVA due significative. - Test des taux

Une base à 5,5 % ne peut pas produire une TVA proche d’une base à 20 % de même montant. Un écart de TVA incohérent suggère une erreur de taux ou de base. - Test des oublis classiques

- crédit antérieur repris ou non,

- avoirs intégrés ou non,

- immobilisations isolées ou non,

- encaissements partiels traités ou non.

Ces contrôles ne remplacent pas la règle, mais ils évitent les erreurs « silencieuses » qui passent inaperçues.

Présentation attendue en examen et en entreprise

Un modèle de rédaction propre

Une présentation simple et robuste ressemble à ceci :

- Tableau des bases HT par taux.

- Calcul de TVA brute par taux, puis total.

- Calcul de TVA déductible en distinguant immobilisations et autres achats, puis total.

- Calcul du résultat.

- Phrase de conclusion.

Vous montrez ainsi que vous maîtrisez le raisonnement, pas seulement la calculatrice.

Mini-fiche à recopier dans vos révisions

1) Identifier l’exigibilité : débits ou encaissements

2) Ventiler les bases HT par taux

3) TVA brute due = Σ (ventes HT par taux × taux) ± ajustements

4) TVA déductible = TVA sur immobilisations + TVA sur autres biens/services + report éventuel ± ajustements

5) Résultat :

- TVA due = TVA brute − TVA déductible (si positif)

- Crédit = TVA déductible − TVA brute (si négatif)

6) Contrôles : taux, avoirs, encaissements, immobilisations, report

Synthèse

Calculer la TVA due est un rituel de gestion qui protège l’entreprise : il sécurise la trésorerie, fiabilise la déclaration, et évite les écarts qui coûtent du temps et de l’énergie. Une fiche méthode bien construite n’est pas un résumé scolaire : c’est une procédure courte, pensée pour être appliquée sans hésitation, y compris quand le dossier comporte des cas particuliers.

Série de 12 exercices corrigés

Calcul de la TVA due et TVA nette CA3, avec mises en situation

Chaque exercice ci-dessous ressemble à ce qu’on vit en entreprise : un dossier arrive, il faut trier les informations, calculer proprement, puis conclure en une phrase nette. Je vous propose une progression du plus simple au plus complet, avec des corrections détaillées et un style plus “terrain”.

Exercice 1 La boutique de Nadia, cas simple

Contexte : Nadia tient une petite boutique de prêt-à-porter. Ce mois-ci, elle veut simplement savoir combien elle doit payer en TVA.

Données du mois

- Ventes : 48 000 € HT à 20 %

- Achats (autres biens et services) : 18 000 € HT à 20 %

- Crédit antérieur : 0 €

Questions

- Calculer la TVA brute due.

- Calculer la TVA déductible.

- Déterminer la TVA due.

Corrigé

- TVA brute = 48 000 × 20 % = 9 600 €.

- TVA déductible = 18 000 × 20 % = 3 600 €.

- TVA due = 9 600 − 3 600 = 6 000 €.

Conclusion à écrire : TVA nette à payer sur la période : 6 000 €.

Exercice 2 Le traiteur de Samir, multi-taux

Contexte : Samir fait du traiteur. Il vend une partie en prestations (taux différent selon la nature) et achète des matières premières.

Données du mois

Ventes :

- 30 000 € HT à 10 %

- 6 000 € HT à 20 %

Achats :

- 9 000 € HT à 10 %

- 4 000 € HT à 20 %

Questions

- TVA brute totale.

- TVA déductible totale.

- TVA due.

Corrigé

- TVA brute :

- 10 % : 30 000 × 10 % = 3 000

- 20 % : 6 000 × 20 % = 1 200

➡️ TVA brute = 4 200 €.

- TVA déductible :

- 10 % : 9 000 × 10 % = 900

- 20 % : 4 000 × 20 % = 800

➡️ TVA déductible = 1 700 €.

- TVA due : 4 200 − 1 700 = 2 500 €.

Conclusion : TVA nette à payer : 2 500 €.

Exercice 3 Claire et le crédit de TVA à ne pas oublier

Contexte : Claire gère la compta et sait qu’un oubli de crédit antérieur peut coûter cher, surtout quand la période est déjà tendue.

Données du mois

- Ventes : 22 000 € HT à 20 %

- Achats : 10 000 € HT à 20 %

- Crédit de TVA antérieur : 900 €

Corrigé

TVA brute = 22 000 × 20 % = 4 400 €.

TVA déductible = (10 000 × 20 %) + 900 = 2 000 + 900 = 2 900 €.

TVA due = 4 400 − 2 900 = 1 500 €.

Conclusion : TVA nette à payer : 1 500 €.

Exercice 4 L’achat de machine, la période bascule

Contexte : Une machine arrive, et tout change. C’est le mois typique où l’entreprise s’attend à payer, puis découvre un crédit.

Données du mois

- Ventes : 18 000 € HT à 20 %

- Immobilisation : 30 000 € HT à 20 %

- Autres achats : 6 000 € HT à 20 %

- Crédit antérieur : 0 €

Corrigé

TVA brute = 18 000 × 20 % = 3 600 €.

TVA déductible :

- Immobilisation : 30 000 × 20 % = 6 000

- Autres achats : 6 000 × 20 % = 1 200

Total = 7 200 €.

Crédit de TVA = 7 200 − 3 600 = 3 600 €.

Conclusion : Crédit de TVA : 3 600 € à reporter.

Exercice 5 Un avoir client, et l’erreur classique

Contexte : Karim a émis un avoir en fin de mois. Sur le moment, il n’y pense plus. Pourtant, c’est exactement le genre de détail qui fausse une CA3.

Données du mois

- Ventes : 40 000 € HT à 20 %

- Avoir client émis : 5 000 € HT à 20 %

- Achats : 12 000 € HT à 20 %

Corrigé

Base nette de ventes = 40 000 − 5 000 = 35 000 € HT.

TVA brute = 35 000 × 20 % = 7 000 €.

TVA déductible = 12 000 × 20 % = 2 400 €.

TVA due = 7 000 − 2 400 = 4 600 €.

Conclusion : TVA nette à payer : 4 600 €.

Exercice 6 Prestations sur encaissements, encaissement partiel

Contexte : Le cabinet de Leïla facture, mais tous les clients ne paient pas tout de suite. Ici, on raisonne sur ce qui est encaissé.

Hypothèse : TVA exigible sur les encaissements.

Données du mois

- Factures émises : 60 000 € HT à 20 %

- Encaissements du mois : 45 000 € HT (sur ces factures)

- Achats : 8 000 € HT à 20 %

Corrigé

TVA brute exigible = 45 000 × 20 % = 9 000 €.

TVA déductible = 8 000 × 20 % = 1 600 €.

TVA due = 9 000 − 1 600 = 7 400 €.

Conclusion : TVA nette à payer : 7 400 €.

Exercice 7 Autoliquidation, l’écriture qui se répond

Contexte : Un achat intracommunautaire arrive. L’entreprise calcule une TVA due… et, si elle a le droit à déduction, elle récupère la même TVA.

Données du mois

- Ventes France : 28 000 € HT à 20 %

- Achat intracommunautaire : 12 000 € HT à 20 % (autoliquidation)

- Achats France : 6 000 € HT à 20 %

Corrigé

TVA brute :

- Ventes : 28 000 × 20 % = 5 600

- Autoliquidation : 12 000 × 20 % = 2 400

➡️ TVA brute = 8 000 €.

TVA déductible :

- Achats France : 6 000 × 20 % = 1 200

- TVA sur autoliquidation : 2 400

➡️ TVA déductible = 3 600 €.

TVA due = 8 000 − 3 600 = 4 400 €.

Conclusion : TVA nette à payer : 4 400 €.

Exercice 8 Déduction partielle, coefficient simple

Contexte : Une société fait une activité mixte, tout n’ouvre pas droit à déduction à 100 %. On vous donne un coefficient pour simplifier.

Données du mois

- Ventes : 35 000 € HT à 20 %

- Achats : 14 000 € HT à 20 %

- Coefficient de déduction : 0,80

Corrigé

TVA brute = 35 000 × 20 % = 7 000 €.

TVA sur achats = 14 000 × 20 % = 2 800.

TVA déductible = 2 800 × 0,80 = 2 240 €.

TVA due = 7 000 − 2 240 = 4 760 €.

Conclusion : TVA nette à payer : 4 760 €.

Exercice 9 La voiture de tourisme, TVA non récupérable

Contexte : Une équipe achète une voiture de tourisme. Le responsable pense “TVA déductible” par réflexe. Justement, non.

Hypothèse pédagogique : TVA sur véhicule de tourisme non déductible.

Données du mois

- Ventes : 24 000 € HT à 20 %

- Achats courants : 6 000 € HT à 20 %

- Voiture de tourisme : 20 000 € HT à 20 % (TVA non déductible)

Corrigé

TVA brute = 24 000 × 20 % = 4 800 €.

TVA déductible :

- Achats courants : 6 000 × 20 % = 1 200 €

- Voiture : TVA = 4 000, mais non déductible → 0 € retenu

➡️ TVA déductible = 1 200 €.

TVA due = 4 800 − 1 200 = 3 600 €.

Conclusion : TVA nette à payer : 3 600 €.

Exercice 10 Mois calme, mais pas neutre

Contexte : Pas beaucoup de ventes, pourtant il y a des achats et un ancien crédit. C’est typiquement le mois où on doit rester vigilant.

Données du mois

- Ventes : 8 000 € HT à 20 %

- Achats : 9 000 € HT à 20 %

- Crédit antérieur : 500 €

Corrigé

TVA brute = 8 000 × 20 % = 1 600 €.

TVA déductible = (9 000 × 20 %) + 500 = 1 800 + 500 = 2 300 €.

Crédit de TVA = 2 300 − 1 600 = 700 €.

Conclusion : Crédit de TVA : 700 € à reporter.

Exercice 11 Trois taux, une présentation nette

Contexte : Le dossier ressemble à un vrai mois d’activité : plusieurs taux, plusieurs achats. L’enjeu est la clarté.

Données du mois

Ventes :

- 18 000 € HT à 20 %

- 10 000 € HT à 10 %

- 12 000 € HT à 5,5 %

Achats :

- 5 000 € HT à 20 %

- 4 000 € HT à 10 %

- 3 000 € HT à 5,5 %

Corrigé

TVA brute :

- 20 % : 18 000 × 20 % = 3 600

- 10 % : 10 000 × 10 % = 1 000

- 5,5 % : 12 000 × 5,5 % = 660

➡️ TVA brute = 5 260 €.

TVA déductible :

- 20 % : 5 000 × 20 % = 1 000

- 10 % : 4 000 × 10 % = 400

- 5,5 % : 3 000 × 5,5 % = 165

➡️ TVA déductible = 1 565 €.

TVA due = 5 260 − 1 565 = 3 695 €.

Conclusion : TVA nette à payer : 3 695 €.

Exercice 12 Dossier complet, avec immobilisation et avoir fournisseur

Contexte : C’est le mois “vrai” : ventes, achats, immobilisation, et un avoir fournisseur qui diminue la TVA déductible.

Données du mois

Ventes :

- 50 000 € HT à 20 %

- 6 000 € HT à 10 %

Achats :

- Autres achats : 16 000 € HT à 20 %

- Immobilisation : 12 000 € HT à 20 %

- Avoir fournisseur reçu : 2 000 € HT à 20 % (sur achats)

Crédit antérieur : 0 €

Corrigé

- TVA brute :

- 20 % : 50 000 × 20 % = 10 000

- 10 % : 6 000 × 10 % = 600

➡️ TVA brute = 10 600 €.

- TVA déductible avant avoir :

- Autres achats : 16 000 × 20 % = 3 200

- Immobilisation : 12 000 × 20 % = 2 400

Sous-total = 5 600

Avoir fournisseur : 2 000 × 20 % = 400

➡️ L’avoir réduit la TVA déductible : 5 600 − 400 = 5 200 €.

- TVA due : 10 600 − 5 200 = 5 400 €.

Conclusion : TVA nette à payer : 5 400 €.

Mini-réflexe professionnel pour terminer chaque exercice

Avant de valider, posez-vous trois questions simples.

- Ai-je bien traité l’exigibilité, surtout si encaissements.

- Ai-je intégré tous les avoirs, côté ventes et côté achats.

- Ai-je séparé immobilisations et achats courants, puis ajouté le crédit antérieur si présent.