Coûts Fixes et Coûts Variables : Classification et Exercices Corrigés

Introduction

La gestion des coûts est une composante cruciale de la gestion d’une entreprise. Comprendre les différents types de coûts et leur comportement est essentiel pour prendre des décisions éclairées en matière de pricing, de production, et de rentabilité. Parmi les différentes catégories de coûts, les coûts fixes et les coûts variables sont les plus fondamentaux. Cet article explore en détail la distinction entre ces deux types de coûts, leur classification, et propose des exercices corrigés pour solidifier ces concepts.

I. Définition des Coûts Fixes et des Coûts Variables

1. Coûts Fixes

Les coûts fixes sont des dépenses qui ne varient pas en fonction du niveau de production ou des ventes de l’entreprise. Ils restent constants à court terme, quel que soit le volume de production. Parmi les exemples typiques de coûts fixes, on trouve :

- Loyer des locaux : Le coût reste le même, que l’entreprise produise beaucoup ou peu.

- Salaires des employés permanents : Les salaires des employés à plein temps ne fluctuent généralement pas avec le niveau de production.

- Amortissement : Le coût d’amortissement d’un équipement ou d’un bâtiment est réparti sur plusieurs années, indépendamment de l’utilisation effective de l’équipement.

2. Coûts Variables

Les coûts variables, en revanche, changent directement en fonction du volume de production ou des ventes. Plus l’entreprise produit ou vend, plus ces coûts augmentent. Parmi les exemples courants de coûts variables, on trouve :

- Matières premières : Le coût des matières premières augmente proportionnellement au nombre d’unités produites.

- Main-d’œuvre directe : Les salaires des travailleurs qui sont payés à l’heure ou à la tâche varient en fonction du volume de production.

- Frais de distribution : Les coûts liés à la distribution des produits (comme le transport) augmentent avec le volume des ventes.

II. Classification des Coûts

La distinction entre coûts fixes et coûts variables peut parfois sembler floue, surtout lorsque certains coûts peuvent présenter des caractéristiques des deux types. C’est pourquoi il est utile de connaître d’autres types de coûts pour une classification plus précise.

1. Coûts Semi-Variables (ou Mixtes)

Les coûts semi-variables comportent une composante fixe et une composante variable. Par exemple, une entreprise pourrait payer un abonnement fixe pour l’électricité, mais le montant total de la facture peut varier en fonction de l’utilisation.

2. Coûts Directs et Indirects

- Coûts Directs : Ces coûts peuvent être directement attribués à un produit, une ligne de production ou un service particulier. Par exemple, le coût des matières premières pour fabriquer un produit spécifique.

- Coûts Indirects : Ces coûts ne peuvent pas être directement attribués à un produit ou un service particulier. Ils sont souvent partagés entre plusieurs produits ou services, comme le coût des services administratifs.

III. Importance de la Distinction

La distinction entre coûts fixes et variables est essentielle pour plusieurs raisons :

- Calcul du seuil de rentabilité : Connaître les coûts fixes et variables permet de déterminer le seuil de rentabilité, c’est-à-dire le niveau de ventes nécessaire pour couvrir tous les coûts.

- Décision de production : L’analyse des coûts variables peut aider à décider s’il est rentable de produire une unité supplémentaire.

- Prévision et budgétisation : Les coûts fixes étant prévisibles, ils sont essentiels pour la planification financière à long terme.

IV. Exercices Corrigés

Exercice 1 : Calcul du Seuil de Rentabilité

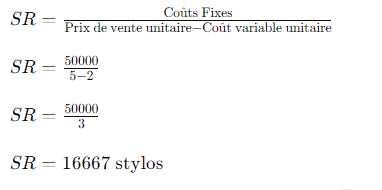

Une entreprise fabrique des stylos. Les coûts fixes annuels sont de 50 000 €, et le coût variable par stylo est de 2 €. L’entreprise vend chaque stylo à 5 €. Quel est le seuil de rentabilité ?

Solution :

Pour calculer le seuil de rentabilité (SR), on utilise la formule suivante :

Exercice 2 : Classification des Coûts

Une entreprise a les coûts suivants pour le mois de juin :

- Loyer des locaux : 10 000 €

- Matières premières : 20 000 €

- Salaire de l’équipe de production : 15 000 €

- Publicité : 5 000 €

- Frais de distribution : 2 000 €

Classifiez ces coûts en coûts fixes et coûts variables.

Solution :

- Coûts fixes :

- Loyer des locaux : 10 000 €

- Publicité : 5 000 €

- Coûts variables :

- Matières premières : 20 000 €

- Salaire de l’équipe de production : 15 000 €

- Frais de distribution : 2 000 €

Exercice 3 : Impact d’une Augmentation de la Production

Supposons que l’entreprise décide d’augmenter la production de stylos de 20 %. Quel serait l’impact sur les coûts fixes et les coûts variables ?

Solution :

- Coûts fixes : Les coûts fixes restent inchangés à 50 000 €, car ils ne dépendent pas du niveau de production.

- Coûts variables : Si la production augmente de 20 %, les coûts variables (actuellement à 2 € par stylo) augmenteront également de 20 %.

Conclusion

Comprendre la distinction entre les coûts fixes et les coûts variables est fondamental pour toute entreprise cherchant à optimiser ses opérations et maximiser sa rentabilité. Les concepts exposés ici, accompagnés d’exercices pratiques, fournissent une base solide pour une gestion efficace des coûts. Que ce soit pour le calcul du seuil de rentabilité, la prise de décisions en matière de production ou la budgétisation, la maîtrise de ces concepts est incontournable pour tout gestionnaire.

Exercice 1 : Analyse du Seuil de Rentabilité avec Variation des Coûts

Données :

- Coût fixe annuel : 120 000 €

- Coût variable par unité : 25 €

- Prix de vente unitaire : 50 €

- Augmentation des coûts variables : 10 %

Question : Quel sera le nouveau seuil de rentabilité après l’augmentation des coûts variables ?

Formule du Seuil de Rentabilité (SR) :

SR = Coûts Fixes / (Prix de Vente Unitaire - Coût Variable Unitaire)Nouveau Coût Variable :

Nouveau Coût Variable Unitaire = 25 * (1 + 0.10) = 27.5 €Nouveau Seuil de Rentabilité :

SR_nouveau = 120000 / (50 - 27.5) = 120000 / 22.5 = 5333 unitésExercice 2 : Calcul du Point Mort avec Marge de Sécurité

Données :

- Coût fixe annuel : 300 000 €

- Coût variable par unité : 40 €

- Prix de vente unitaire : 80 €

- Quantité prévue : 12 000 unités

Formule du Point Mort (PM) :

PM = Coûts Fixes / (Marge sur Coût Variable Unitaire)Marge sur Coût Variable (MCV) Unitaire :

MCV = Prix de Vente Unitaire - Coût Variable Unitaire

MCV = 80 - 40 = 40 €Point Mort :

PM = 300000 / 40 = 7500 unitésMarge de Sécurité :

Marge de Sécurité = ((Quantité prévue - Point Mort) / Quantité prévue) * 100

Marge de Sécurité = ((12000 - 7500) / 12000) * 100 = 37.5 %Exercice 3 : Impact des Coûts Fixes sur la Profitabilité

Données :

- Coût fixe initial : 200 000 €

- Coût variable initial : 30 €

- Prix de vente unitaire : 60 €

- Augmentation des coûts fixes : 50 000 €

- Réduction du coût variable unitaire : 5 €

Seuil de Rentabilité Initial :

SR_initial = 200000 / (60 - 30) = 200000 / 30 = 6667 unitésNouveau Coût Variable Unitaire :

Nouveau Coût Variable Unitaire = 30 - 5 = 25 €Seuil de Rentabilité Après Modification :

SR_nouveau = (200000 + 50000) / (60 - 25) = 250000 / 35 = 7143 unitésExercice 4 : Calcul de la Marge sur Coût Variable Totale

Données :

- Produit A : Coût variable = 20 €, Prix de vente = 50 €, Quantité vendue = 5 000 unités

- Produit B : Coût variable = 15 €, Prix de vente = 40 €, Quantité vendue = 8 000 unités

- Produit C : Coût variable = 10 €, Prix de vente = 25 €, Quantité vendue = 10 000 unités

Marge sur Coût Variable (MCV) pour chaque produit :

MCV_A = (50 - 20) * 5000 = 30 * 5000 = 150000 €

MCV_B = (40 - 15) * 8000 = 25 * 8000 = 200000 €

MCV_C = (25 - 10) * 10000 = 15 * 10000 = 150000 €Marge sur Coût Variable Totale :

MCV_Totale = MCV_A + MCV_B + MCV_C = 150000 + 200000 + 150000 = 500000 €Ces formules et calculs sont maintenant formatés pour être copiés et utilisés facilement dans des documents ou des logiciels de calcul.

Voici les calculs réécrits de manière à ce qu’ils puissent être facilement copiés sans déformation :

Cas : Décision d’Investissement et Analyse du Seuil de Rentabilité

Contexte

Une entreprise envisage d’investir dans une nouvelle machine pour augmenter sa capacité de production. Cet investissement de 150 000 € permettrait de réduire le coût variable unitaire de 20 €. Les coûts fixes actuels sont de 300 000 €, le coût variable actuel est de 50 €, et le prix de vente est de 100 €. L’objectif est de déterminer l’impact de cet investissement sur le seuil de rentabilité.

Analyse

- Situation Actuelle

- Coûts fixes : 300 000 €

- Coût variable : 50 €

- Prix de vente : 100 €

Seuil de rentabilité actuel = Coûts Fixes / (Prix de Vente - Coût Variable)

Seuil de rentabilité actuel = 300000 / (100 - 50) = 300000 / 50 = 6000 unités- Après Investissement

- Nouveaux coûts fixes : 450 000 € (300 000 € + 150 000 €)

- Nouveau coût variable : 30 € (50 € – 20 €)

Nouveau seuil de rentabilité = Nouveaux Coûts Fixes / (Prix de Vente - Nouveau Coût Variable)

Nouveau seuil de rentabilité = 450000 / (100 - 30) = 450000 / 70 = 6429 unitésLes formules et les calculs sont maintenant dans un format texte simple qui peut être copié et collé sans déformation dans des documents ou des logiciels de calcul.