Finance: Prévision des besoins courants d’une entreprise

Bienvenue à ce cours finance d’application

Notre démarche sera essentiellement pratique, avec la mise en œuvre des observations méthodologiques précisees dans le chapitre I. Nous baserons donc toute notre analyse sur une situation concrète, qui permet une modélisation du fonctionnement de la firme et de ses incidences financières.

Finance d’entreprise : étude de cas

Le présent chapitre est consacré à l’étude d’une firme à cycle d’exploitation stable. Cette stabilité doit être strictement définie.

Le cycle d’exploitation est considéré comme stable par opposition à des activités de type saisonnier. Cela signifie que les ventes sont régulièrement réparties sur l’ensemble de l’exercice, et que les charges sont également ventilées de façon régulière.

Cette stabilité théorique ne peut exclure des mouvements de faible amplitude, et que l’on supposera financièrement neutres. Les périodes de forte activité sont compensées par des périodes d’activité réduite de même importance. Les besoins de financement courants sont eux-mêmes supposés stables sur la période, comme moyenne entre des besoins maximum et minimum.

L’estimation des charges financières courantes est possible à partir d’un taux d’intérêt moyen, qui représente le coût d’un financement courant globalisé, appliqué à des utilisations moyennes.

Notre analyse sera réalisée, par souci de clarté, à partir d’hypothèses simplificatrices.

Les incidences fiscales sont limitées à la détermination de l’impôt sur les sociétés liées au bénéfice dégagé.

On posera que les acomptes et les impôts à payer sont inclus dans les divers débiteurs et divers créditeurs, de même que les soldes sur rémunérations et charges sociales et que la T.V.A.

Remarque: la reprise en calculs manuels de chiffres obtenus à partir de logiciels informatiques peut entraîner des écarts d’arrondis. Ceux-ci sont le plus souvent limités à l’unité.

PRESENTATION DE LA SOCIETE LAMBDA

Eléments généraux

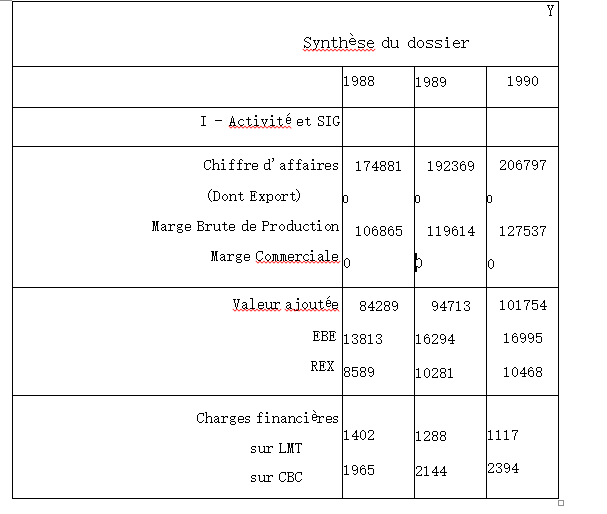

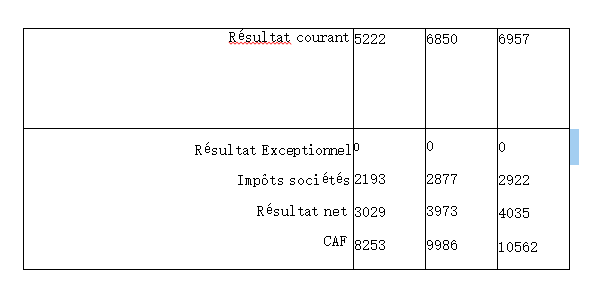

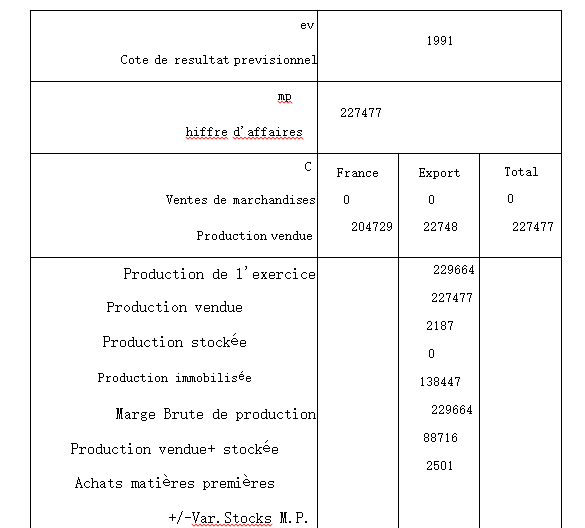

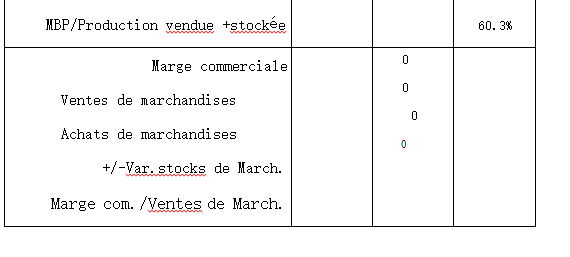

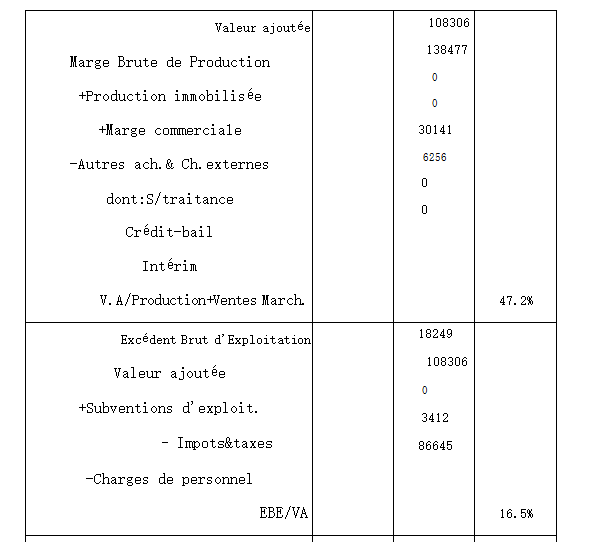

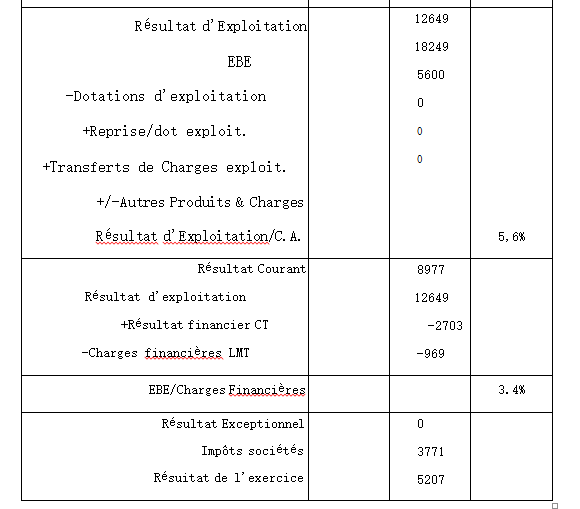

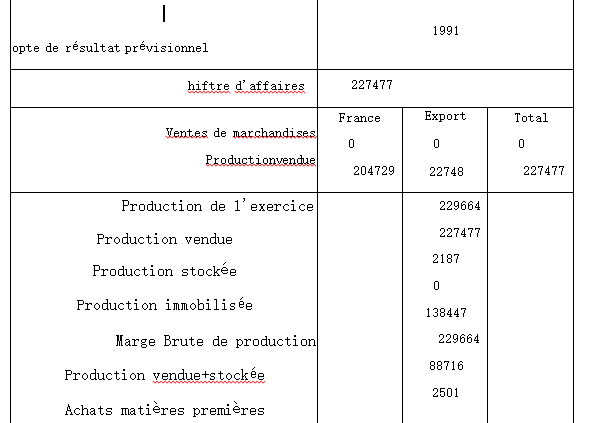

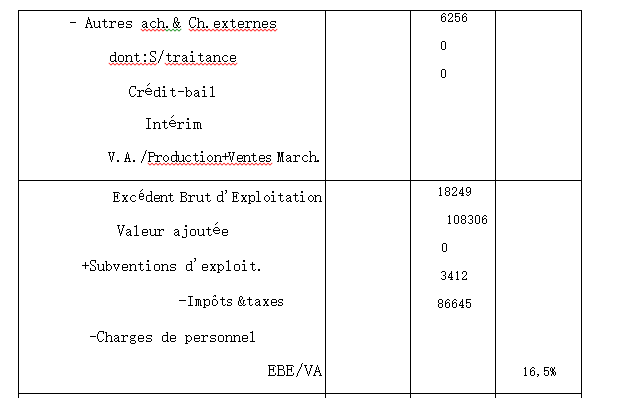

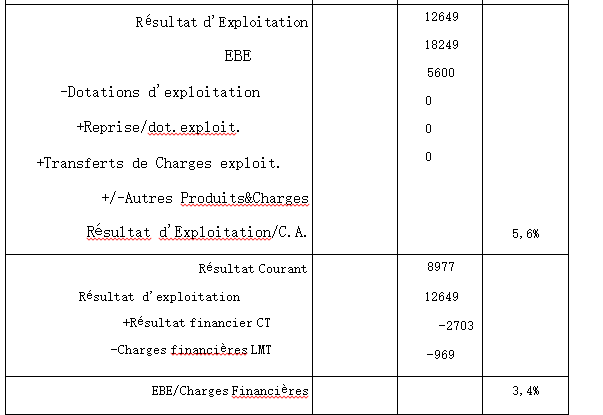

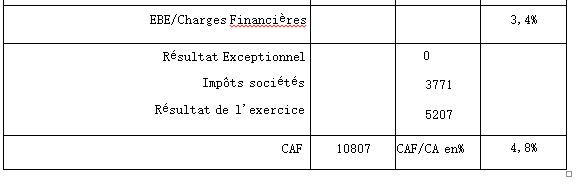

Cette firme, fondée il y a plus de 20 ans réalise, pour le compte des principales entreprises nationales, divers équipements automobiles. Son domaine spécifique est celui du mobilier intérieur: planches de bord, accessoires et éléments de rangement et de décoration. L’activité de la société en 1988/90 est présentée dans le document de synthèse ci-joint, qui résume les comptes de résultat de la période analysée.

Application financeApplication finance

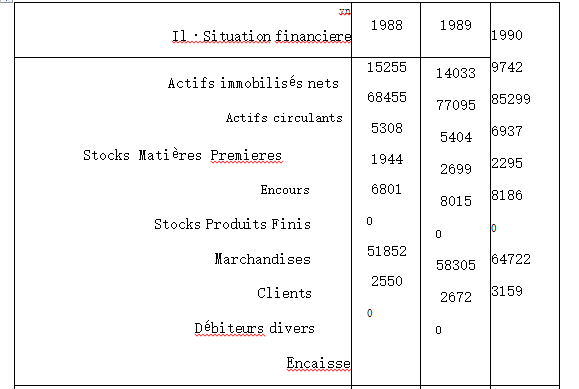

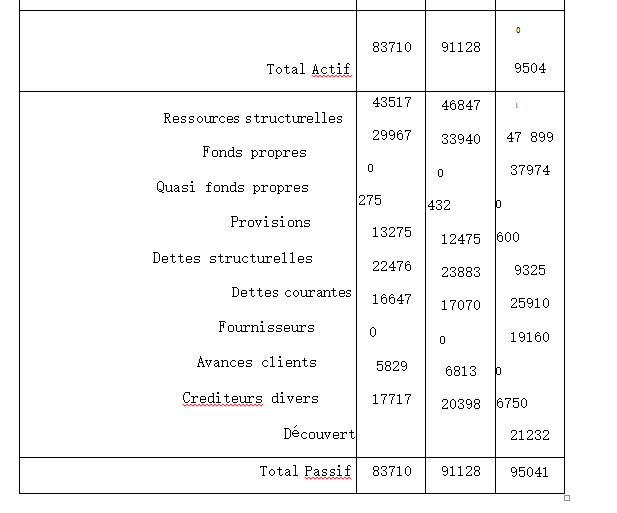

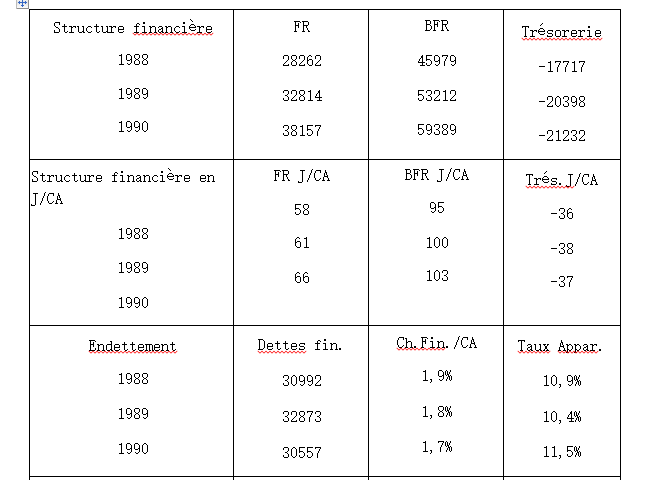

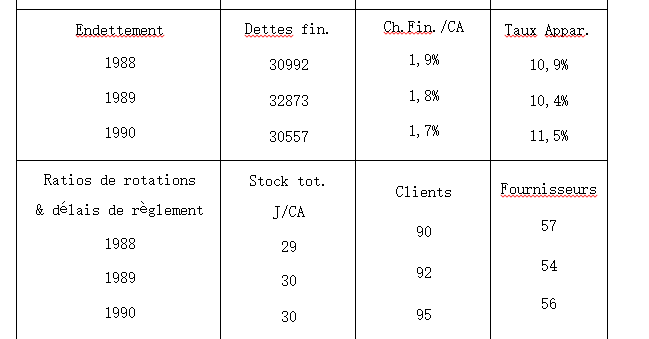

Les informations patrimoniales

Elles sont reprises ici sous la forme des bilans résumés, complétés par divers agrégats et ratios traditionnels.

finance application

Analyse des flux financiers

Le tableau des flux, dont le raccordement est assuré avec les informations relatives à l’exercice 1987, retrace les conditions d’évolution de la trésorerie nette sur quatre exercices successifs.

Eléments structurels

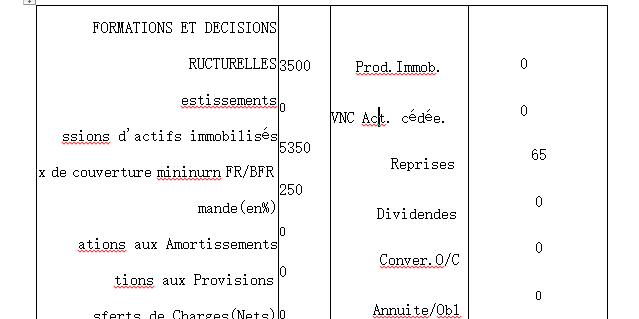

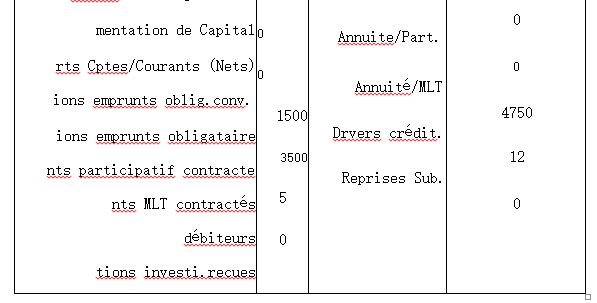

Boucler le bilan prévisionnel, pour sa partie Haute

cours finance application

Autres informations

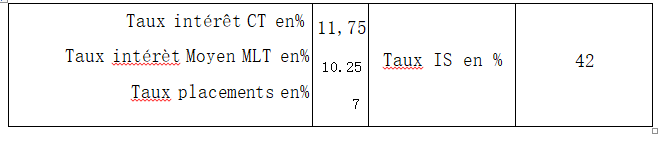

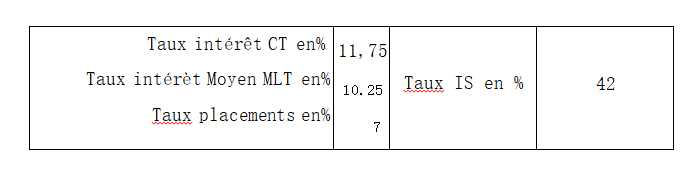

Le tableau noté Pr2 comporte les informations nécessaires au calcul des charges et produits financiers, ainsi que le taux de l’impôt sur les bénéfi-ces des sociétés. Ce taux a été fixé à 42%, afin de simplifier les calculs prévisionnels, sans préjuger et la politique de distribution des bénéfices. ou de la prolongation toujours incertaine des mesures fiscales inclues dans les futures lois des finances.

Ces exercices couvrent divers aspects de la gestion de patrimoine, notamment la fiscalité, les produits d’investissement, la transmission de patrimoine